2023年8月24日收盘后,万泰生物公布半年报,次日投资者和投机者们用脚投票,遂跌停。琢磨了半年报和思考之后,卖出点光威在地板接了点万泰(谁更便宜我要谁)。

进入正题:

一、盈利能力:

2023年上半年,万泰生物总营收41.64亿元,同比减少17.66亿元(-29.78%),毛利率同比增加1.04个百分点至90.25%。管理层解释是二价HPV疫苗及新冠相关产品销售收入出现较大的下降。

2023年上半年,期间费用18.16亿元,同比减少1.32亿元(-6.78%),期间费用率为43.61%,同比大幅增加10.76个百分点,主要受营收下降幅度较大基数变动所致。其中:

(1)销售费用12.79亿元,同比减少3.55亿元(-21.73%),主要为业务推广费下降所致;

(2)管理费用1.21亿元,同比增加0.2亿元(+19.8%),主要为员工薪酬和折旧增加所致;

(3)研发费用4.63亿元,同比增加2.3亿元(+98.71%),主要由于鼻喷新冠疫苗研发费用由资本化转为费用化(新冠疫苗本期支出1.22亿元计入费用,而2022年上半年支出的3.05亿元则资本化)以及在研产品投入所致--会计处理保守总比激进虚增利润好;

(4)财务费用为-0.47亿元,同比多收入0.27亿元,主要为利息收入增加所致。

2023年上半年,扣非归母净利润为16.23亿元,同比减少10.27亿元(-38.75%),主要受到二价HPV疫苗及新冠相关产品销售收入降幅较大所致;扣非归母净利率受期间费用率大幅增长影响,同比较少5.71个百分点至38.98%。

中报未披露分项产品收入情况,但从子公司净利润可以做个大致推断:

(1)万泰沧海净利润15.45亿元,同比减少5.82亿元(-27.36%),主要为二价HPV疫苗销售下降导致;

(2)厦门英博迈净利润0.3亿元,同比减少1.93亿元(-86.55%),主要为新冠检测相关产品需求下降所致;

(3)万泰凯瑞净利润1.48亿元,同比增加1.21亿元(+448.15%),后疫情时代常规检测项目恢复;

(4)康彻思坦净利润0.3亿元,同比减少0.45亿元(-60%),主要为质控品销售减少所致(与终端体外诊断验证相关)。

换言之,2023年上半年由二价HPV疫苗导致的利润减少占全部净利润减少值的56.67%。

二、重要资产负债变动:

1,现金及有息负债:2023年中报显示,万泰生物现金类资产68.11亿元,较期初减少12.9亿元(-15.92%),一方面上半年现金分红9.05亿元,另一方面主要为运营资本增加高于净现金流入以及资本开支所致;有息负债2.49亿元,基本持平。有息负债年化利息率为3.26%,自有资金投资的定期存款和大额存单利率为4.07%~4.18%,赚点利差。

2,往来款项:2023年中报显示,万泰生物应收预付类47.14亿元,较期初增加7.21亿元(+18.06%),主要为应收账款增加7.06亿元所致(其中一年以内应收账款新增5.68亿元),计提0.47亿元坏账准备;应付预收类3.54亿元,较期初减少0.8亿元(-18.43%),其中合同负债0.46亿元,较期初减少0.36亿元(-43.9%)。

3,存货:2023年中报显示,万泰生物存货类10.82亿元,较期初增加2.13亿元(+24.51%),主要为库存商品增加1.75亿元所致。按照营收中疫苗销售下降,应该二价HPV疫苗“滞销”所致。

4,无形资产类:2023年中报显示,万泰生物无形资产类6.01亿元,较期初增加2.69亿元(+81.02%);其中无形资产5.24亿元,较期初增加2.32亿元(+79.45%),主要为土地使用权增加(买地);开发支出0.77亿元,较期初增加0.37亿元(+92.5%),主要为九价HPV疫苗研发资本化计入。

三、业绩点评与思考:

2023年第二季度营收12.77亿元,同比减少14.82亿元(-53.72%),扣非归母净利润4.21亿元,同比减少9.14亿元(-68.46%)。二季度同比表现极差,预期之内的是新冠相关产品的减少(2022年二季度上海爆发疫情),这部分往高里算2个亿吧;预期之外的就是另外的2.21亿元外加万泰凯瑞的1.21亿元(共3.42亿元)主要为二价HPV疫苗的销售下降导致。

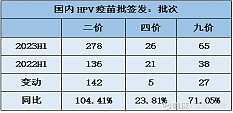

根据中检院的数据,2023年上半年,国内HPV疫苗批签发369批次,同比增长89%,其中:

(1)二价HPV疫苗批签发278批次,占整体75%;

(2)四价HPV疫苗批签发26批次,占整体7%;

九价HPV疫苗批签发65批次,占整体18%;

从批签发数据上看,直观的就是各家次的签批发数量都有所增加,可以理解为潜在的供应量增加了。

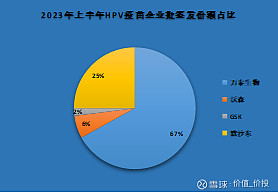

而各家企业中,万泰生物获批批次最高,为248批次,占整体67%;默沙东、沃森和GSK分别为25%、6%和2%。

万泰的二价HPV疫苗销售大幅下降,是何原因?暂时性还是持续性?

首先,从2022年数据来看(疫苗收入84.92亿元,万泰沧海实现净利润37.04亿元,净利率为43.62%)--以43.62%的净利润率做为基数进行简单的营收回溯,2023年上半年对应二价HPV疫苗营收约35.42亿元(2022年上半年约48.76亿元),同比减少营收13.34亿元(相当于2023年减少部分的75.54%)。

其次,从营收的角度和单价上(假设全部为329元)进行销量回溯,2023年上半年销量约1076.59万支(2022年上半年为1482.06万支),销量同比减少405.47万支(-27.35%)。重要的是,400万支的市场份额是被抢走了还是仍寄存在市场里(延迟消费)?

根据默沙东2023年中报显示:

(1)2023年上半年HPV疫苗在国际市场销售收入为35.5亿美元,同比增加12.63亿美元(+55.23%);而全业务来自中国的收入为32.28亿美元,同比增加11.13亿美元(+52.62%)。

(2)2023年二季度HPV疫苗在国际市场销售收入为19.94亿美元,同比增加7.49亿美元(+60.16%),环比一季度增加4.38亿美元(+35.18%)。

(3)管理层描述中:①“HPV疫苗增长由于全球需求增加,尤其是在中国,部分原因是因为9价扩龄接种。”②“预计在2023年下半年销售将有所放缓,部分原因是在中国的发货时间。”

因此,可以下论断的是国内HPV市场并未出现萎缩,但是格局上出现变化。从消费的阶级来看,九价属于高阶产品(预防病毒类型多,价格也高),在整体经济不友好的情况下,整体而言对消费高阶产品的人影响并不大(再差的经济环境也有个别好的行业,所谓首富轮流坐,明年到我家),因此默沙东九价扩龄(如果是根本因素)是一种提前消费,从存量市场来看的确压缩了未来国产九价的空间;但是二价受影响的因素呢?因为财富分布是金字塔型的,经济下行周期对底层杀伤力是最大的,但消费领域很难说出现“降级”,更多的是滞后消费,恰恰对二价有需求的更多来自于非塔尖阶层。举个例子,那些本来就要打九价的人,大部分是等过来的(甚至加价打),从九价降级到二价有多少比例我不清楚,但应该比较少;但是那些本来计划打二价的,降不下去了,就是暂时先不打,腰包允许的时候再打。所以,对于万泰二价销售出现困局,我更倾向于是暂时性的,并且管理层也有所作为(既然自费市场难,那就争取多点公费市场,打3.5折是有点多,但也要考虑到财政的情况,赚少点没问题);另外就是全球的蛋糕还很大,看看接下来管理层如何安排。退一步讲,即使全年只有25亿元净利润,基本盘对应市值是合理水平,九价等在研产品当个免费的期权白送。--2023年9月8号上午11:00-12:00开半年度业绩说明会,再进一步跟踪。

往期记录:(我的观点可能完全是错的)

网页链接{万泰生物--国产HPV疫苗领头羊 (20220622)}