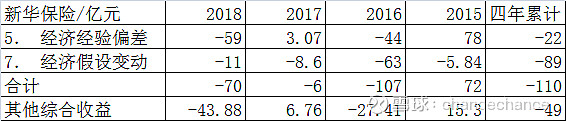

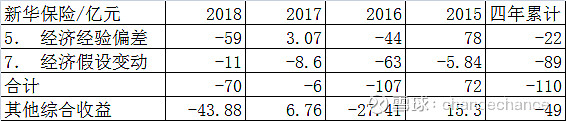

直接上图:

新华保险的:

注:5.经济经验偏差反映分析期间内实际投资回报与预期投资回报的差异以及市场价值调整的变化。

7.经济假设变动反映期初与期末评估日间经济假设的变化。

其中经济假设变动累计是-89亿,都觉得新华假设保守,但实际看经济经验偏差,还有-22亿的偏差,也就是说在逐年加大计提情况下,还不能满足假设,到底是保守还是因为投资水平菜!!!

中国太保的:

注:

投资收益差异为2018 年实际投资收益与投资收益评估假设差异

评估方法、假设和模型的改变经验假设、方法变动和模型完善

累计合计是-47亿,投资其中假设是-84,投资差异是+37,谈不上多好,但至少累计跑赢假设了。

虽然也比较看好新华,但一对比这几年新华的资产端投资是真的菜,假设都调保守那么多了,累计还是跑输。还有救么?

$新华保险(SH601336)$ $新华保险(01336)$ $中国太保(SH601601)$

@流水白菜 @okok74 @Oaktrees @estival @复和

精彩讨论

okok742019-05-27 10:19历史上新华保险的股票投资真的很烂,保单更加烂,都和人寿并肩。

所以作为纯寿险公司,最保守假设第一,连续7年坚持计提。新华管理层也明白自己最烂,需要保守加计提,然后损失过去N年股东利益(上市之后几乎没涨过,H股IPO28.5元/股)。却获得最低估值(拆解一下,寿险比太平和太保低若干,实际还低于人寿)。

如果继续这么烂下去,新华股价会继续在30多到40多震荡,直到完全边缘化被收购(毕竟是国企保险,严格监管不存在资产窟窿)。

现在出现好的迹象,负债端迅速好转(牺牲规模增速的代价,前面股东承担了下跌损失,万峰承担了千夫所指的代价),现在已经可以预期,2020年可以做到仅次于平安。投资端,假设继续烂下去,由于资产端的转变,利差敏感性降低,伤害减小。

okok742019-05-27 10:53整个行业的增速降下来了,销售增长的差异化绝对值下降。寿险行业进入相对稳定期。代理人数量当然重要,不过已经不是我主要关注指标。

我担心的是理财分红险保单的下滑和投资收益率下降,所以我转而选择保单结构适应未来行业变化的公司。

okok742019-06-02 22:51新华保险长期总投资收益率6年排名和3年排名,都在40多位,正好在中国寿险公司中等位置,弱于平安太保,强于太平和人寿。普通而已。在11年IPO之后,股票市场下跌为主,而新华保险的负债端,毛利最低的分红险由占比近8成开始下降,总投资收益率敏感性5家里面最高,负债端放大了投资端的大市和不足。

新华的战略转型已然转过来了并且将要领先。是战略也是执行力的成功,看看17年18年的成绩,健康险新单93亿和122亿,接近于100%期缴,十年期及以上期缴66%和57%(这是所有新单的,健康险占比不知道)。万峰离职颇为可惜,但是大局已定,也不会逆流回去找死。在健康险继续增长的基础,增加一些附加险和传统险,有利无害有何不可。

按我的算法,只要健康险新单在100亿,即使其它险完全没有了,新华保险都算转型成功了。

所以,18年已经超标,接下来19年,乐观点行业健康险增量3成,一季度新华新保增速18%,这些已经保证健康险保单不会大幅度下滑,未来行业周期也同样会继续增长。基础已经建好:团队,管理,费用,平衡,长期缴费保单。万峰的战略与执行力及责任心,为留级生新华找到了出路。万峰之于新华或许可以类比秦之商鞅。

保单已经备好,现在需要时间来释放数据,续期缴费在中国市场不会有问题。

估值的救赎2019-06-03 00:03中国平安首席投资官说:“我投资企业有四个标准,公司战略,管理团队,企业文化,财务报表。”

估值的救赎2019-06-03 00:36当我看到他时,我就知道平安已经赢了。