我感觉主要是投资者对阿里失去信心,觉着他不行了,而实际情况是阿里依然持续增长持续挣钱,到阿里云大放异彩的那一天,回头看现在的买入和布局,才知道是多么的正确。

在淘宝已经享受不到网购多样和便宜的好处了。天猫收益简直就是被京东暴打

5-6% FCF yield对于一个落日资产来说便宜吗? 只能说中规中矩

我觉得淘宝购物体验最好!可能太大了,以后还会涨起来吗

恩,借你吉言 期待看到移动利润达到10%增长的时候

不过阿里电商势微是不是说早了点?这季度依然增长40%营收 外加云计算也是以后的趋势 你要说以后移动的盈利增长能超过阿里 这个有点一厢情愿了…… 现在都不看好阿里 但是阿里基本盘还在那里 反而是慢慢建仓的好时候 投资需要一点耐心和运气

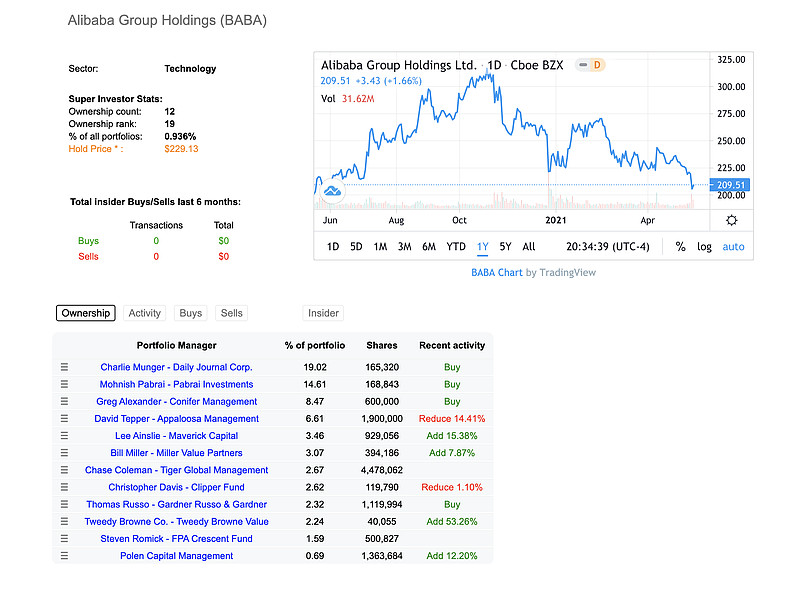

再从电商平台(淘宝+天猫)的角度看$阿里巴巴-SW(09988)$的估值。

2021财年电商平台的调整后EBITDA是2300亿人民币,同比增长17%。不过这个数字包括了股权激励,所以要算上每年的股数稀释。过去一年阿里的股数大概增加了不到5%。阿里目前手里有大概1500亿的净现金。

算下来如果目前的股价不变的话,下一年阿里巴巴EV/EBITDA的倍数大概是14X。按照这个估值买入阿里巴巴的话,云计算业务算是白送,而且云计算2020Q4是调增后EBITDA首次盈利,云计算营收2021财年增长高达50%。可以认为云计算业务以后不用烧电商平台赚的钱。

不太好的地方就是,其他新零售,数字娱乐等业务就是烧钱大户了。相当于股东的钱被阿里管理层“强行”拿去投入这些业务,这个就看小股东对新业务前景的判断了。我觉得管理层也会控制盈利再投资的风险,因为这个会影响股价,而阿里员工很大部分收入来自股权激励。我有个在蚂蚁金服的朋友最近在外面扫offer,蚂蚁上市失败和阿里股价低迷是重要原因。

另外一个风险是,反垄断会不会严重伤害阿里电商平台的盈利能力。如果电商平台EBITDA几年后相对目前大降50%,那么这个股价买入就是28X EV/EBITDA了。