我拿另外一个自持为主的企业财报给你举例

是主要在江苏,浙江,江西三个省做的 $华地国际控股(01700)$

这个公司就是爱盖楼的零售公司

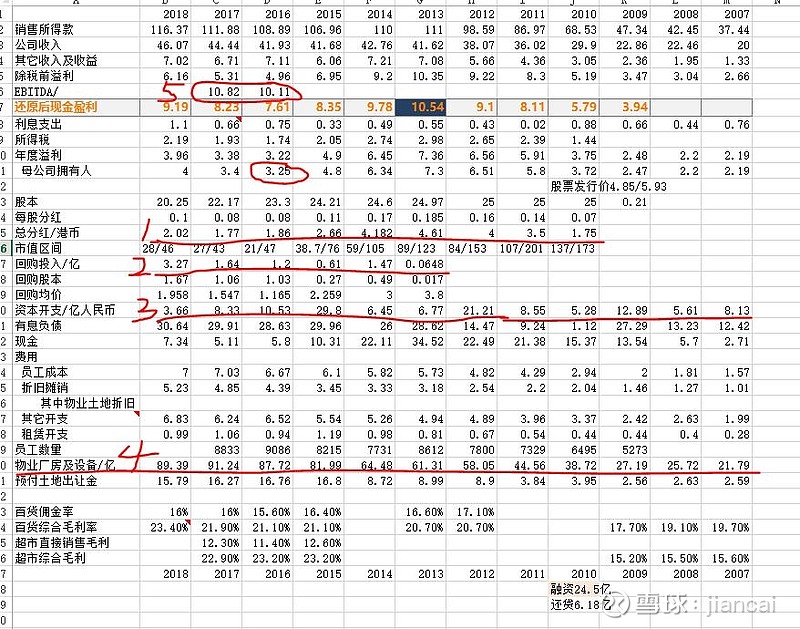

从净利润看,这公司经过2007-2013年的成长期,从2014年开始净利润下滑,从峰值7.3亿下滑到2016年的3.25亿,看起来很差是不是,实际并不是这么差

这个公司的EBITDA在2016年和2017年都在10亿多

这个公司的钱主要去了三个地方,最大的开支就是我写的3,资本开支,就是盖楼了,自持物业。 还有两个开支,就是我写的1和2,分红和回购,近几年分红降低,但是回购增多了,这个公司上市时候,发行了5亿股股票,变成了总股本25亿股

因为这几年的回购,和注销,总股票已经降到了20亿股以下,所以你看它这两年贷款维持在30亿上下,然后赚的现金流就投入到了这3项当中

可以看到我写的4,它资产负债表的物业厂房和设备一直在增加,从上市初的20多亿,增加到现在的接近90亿

那2016年为什么业绩下滑的厉害?

1:在2016年,这个公司有一个一次性的损失,我记得是超市毁约还是什么,赔了几千万,数字我记不清了。

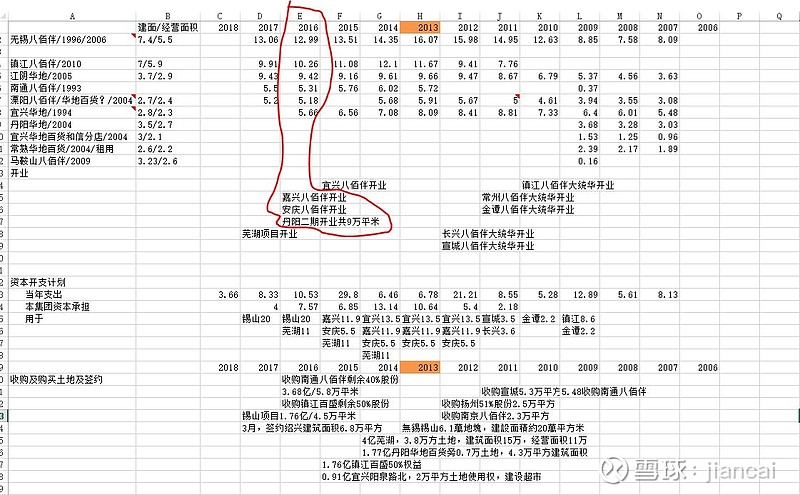

2:在2016年,有3个项目同时开业,两个10万多平方的,一个5万多平方的,了解这个行业的应该知道,项目开业初期,开办费会集中支出,形成一次性冲击

所以在2016年,我认为它业绩是假摔,在2016年后,这公司的业绩也在回升了

华地做的是经济发达地区的低线城市项目,最好的也就是无锡

低线城市有个问题,就是产值很难做大,折旧摊销又把毛利都占了,所以利润表就不怎么好看,加上万达,新城这种公司还在不停的扩张,低线市场本身容量小,竞争之下,就更不容易