$美的集团(SZ000333)$ $海尔智家(SH600690)$ $格力电器(SZ000651)$

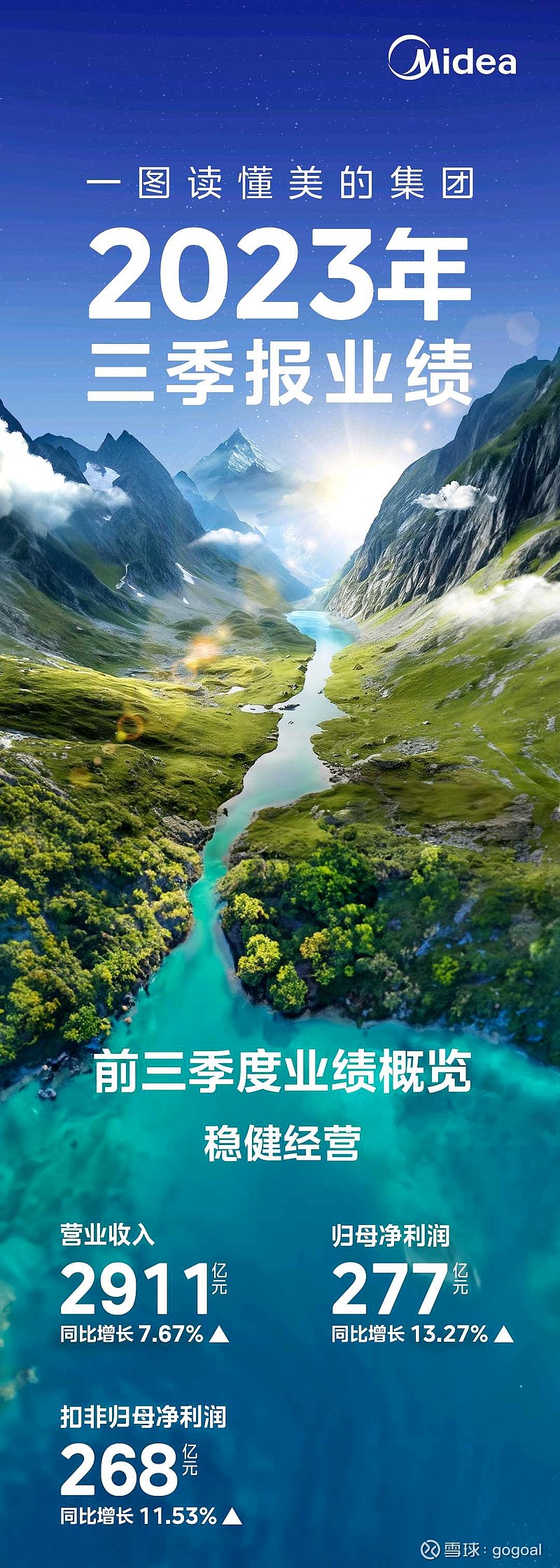

美的三季报基本符合预期。虽然在营收和利润数据上并没有非常大的增幅,但在经营现金流、毛利率提升、TOB业务增速、高端品牌规模上依然有亮点:经营现金流448亿,同比增长51.96%,第三季度营业毛利同比增长2.49%,TOB业务持续双位数增长,高端品牌零售收入全年有望达到100亿,库卡业绩历史新高,新能源车核心部件收入大幅增长。

除了亮点以外,我们也应该要看到面临的挑战:虽然今年是空调大年,但家电业务整体的增速比例不高。利润增速虽然高于营收增速,但在收入增速不高的情况下也难以快速增长。高端品牌收入虽然达到百亿级别,但增速开始放缓,与海尔差距仍大。库卡业绩虽然向好但在经济环境、产业变化等方面仍存挑战。新能源汽车核心部件增速较高,但整体规模小,是否能够成功未能清晰。

@今日话题

精彩讨论

爱吃南瓜李子的香瓜2023-10-30 22:40估值要从绝对PE和相对PE两个角度看。美的PE绝对值低的主要原因是过去2年市场流动性偏低,以及宏观不景气下投资者风险偏好大幅降低导致的,整个A股估值中枢都在降,和美的自身业绩关系不大。但如果看美的与格力的相对PE溢价(1.5x-1.6x),其实已经计价了美的经营韧性和多元业务带来的业绩低波动,并没有低估。未来美的/格力PE都会上升,但只是来自大盘回暖后整体估值中枢的抬升。$美的集团(SZ000333)$

大威震天2023-10-30 20:50这年头欠债的都是大爷,经营性现金流有50%多的增长那是超乎预期的,毕竟东西卖出去,钱要收回来才算真实交易。

爱吃南瓜李子的香瓜2023-10-30 22:01我对明年营收的预期谨慎乐观。家电领域,空调今年基数太高,顺带着还会影响明年压缩机和电机的外售同比增长,就看今年萎了一年的冰洗厨热能否恢复了;To B业务方面,商业楼宇今年竣工同比双位数增长,但开工却同比双位数下滑,意味着明年和后年的竣工量下降,需求萎缩;国内新能源车固定资产投资潮暂时告一段落,库卡在其他行业不知道能拿多少新单回来。$美的集团(SZ000333)$

COOPER_INVESTMENT2023-10-30 21:06这样的环境,能这样还想要啥?市场当然不满意,本股东满意👍

lylxj20022023-10-30 20:47有亮点,有压力,但是满意这个三季报,毕竟这个环境太难了。

全部讨论

我对明年营收的预期谨慎乐观。家电领域,空调今年基数太高,顺带着还会影响明年压缩机和电机的外售同比增长,就看今年萎了一年的冰洗厨热能否恢复了;To B业务方面,商业楼宇今年竣工同比双位数增长,但开工却同比双位数下滑,意味着明年和后年的竣工量下降,需求萎缩;国内新能源车固定资产投资潮暂时告一段落,库卡在其他行业不知道能拿多少新单回来。$美的集团(SZ000333)$

这年头欠债的都是大爷,经营性现金流有50%多的增长那是超乎预期的,毕竟东西卖出去,钱要收回来才算真实交易。

这样的环境,能这样还想要啥?市场当然不满意,本股东满意👍

有亮点,有压力,但是满意这个三季报,毕竟这个环境太难了。

美的高端还差很远,统计口径用的是零售收入,而不是财报上的收入,线下渠道两者有一倍的差距