根据历史经验, 在持续成长的消费领域中诞生大牛股的概率非常高。无论是美股还是A股,走出来的牛股都是最多的,消费品也是股神巴菲特重仓股最多的赛道。本文挖掘的天味食品,目测就处于这样的赛道中,有牛股的气息!

① 民以食为天,食以味为先。调味品是人们日常生活的必须消费品,在饮食、烹饪和食品加工中广泛应用,是我国特色饮食文化的核心元素,赛道存续期趋于永恒。

② 复合调味料是未来社会发展主流,在餐饮连锁化和家庭便捷化两大驱动力下拥有可观的发展前景。而公司营业规模只有23亿,无论是对比国际龙头企业还是考虑整体市场容量,都属于典型的“大行业,小公司”特征。

③ 中式复合调味品市场暂时无垄断性寡头,国内市场由于中餐是我国特色饮食文化的因素,国外企业天然难以进入,因此这个行业内将主要是国内企业的竞争,目前整个市场的竞争还不够稳定,竞争优势强的公司将有胜出收获市场更大的份额的可能性。

④ 天味食品,产品口味稳定优质,盈利能力突出,生意模式优秀,销售渠道具备全国扩张的实力,2019年以来产能建设进入大释放期,“品牌+渠道”双发力,有望持续抢占市场份额,未来5年业绩有望保持高速成长。

近期渠道驱动成长。

未来2-3年天味食品成长来源主要是销售渠道扩张驱动,以西南重镇为根据地,展开全国化拓张。

中期品牌驱动成长。

单品牌发展成熟后,打造多品牌矩阵,并以品牌为单位实现产品丰富及延伸为行业发展之道。

远期平台驱动成长。

公司通过C端的优势反哺B端,逐渐开展美食平台服务,为客户提供风味解决方案,引领行业口味升级。

估值与买入

天味2020年3.64亿净利润,总股本6.3亿股,对应EPS=0.58元,赋予60倍PE,对应股价=43元。假设未来5年复合增速为23%,对应21/22/23/24/25年pe,分别为60/49/40 /32 /26倍。

组合设定:中长期持有品种,预计投入10%至25%仓位,具体看市场给出的价位,最终估值越低仓位越多,但最多不超过25%。

买入策略:优秀公司用合理价格买入,43元附近买入10%仓位,39元附近加仓5%,36元附近加仓5%,32元加仓5%。(这个是偏保守的买入。)

卖出策略:股价透支了未来3年的利润就进入高估区域,届时可以考虑减仓了,【估值中枢】 X 【利润增速】 X 【3年】,即101倍PE以上减仓。

写完之后发现文章太长发不出来,只能拆分成了三篇。![]()

【第一篇】基本情况及生意特性

【第二篇】核心投资逻辑及业务分析

【第三篇】价值评估及估值评估

1.1 公司基本情况

1.1.1公司业务范围

天味食品是中国领先的复合调味料生产商,公司的主营业务为川味复合调味料的研发、生产和销售。公司产品包括火锅底料、川菜调料、 香肠腊肉调料、香辣酱等 9 大类 100 多个品种(不包含定制餐调产品),主要品牌包括 “好人家”、“大红袍”、“天车”。

复合调味品是指将两种或两种以上的基础调味品在科学的调味理论的指导下,按照一定比例进行配制,经特殊加工而制成的调味料,是调味品行业的一个新兴品类。

主要用于家庭、餐饮的烹调,满足消费者对烹调风味多样性和便捷性的需求;同时公司充分利用自身研发优势为国内连锁餐饮企业提供定制餐调产品,满足连锁餐饮客户对产品标准化、食品安全性及口味稳定性的需求。

1.1.2公司业务结构

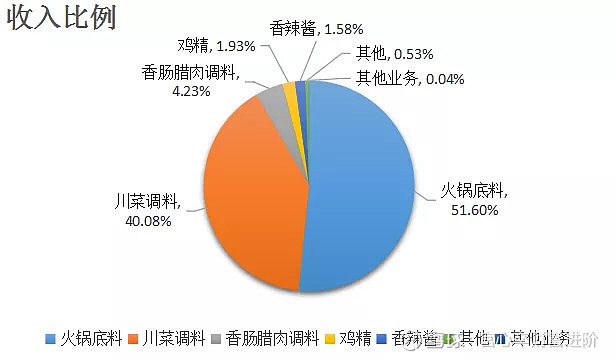

截止2020年火锅底料营收12.2亿(毛利率41.27%),占营业收入比51.06%;川菜调料营收9.48亿(毛利率41.47%),占营业收入比40.08%;香肠腊肉调料营收1亿(毛利率46.69%),占营业收入比4.23%,鸡精、香辣酱及其他占比均不足2%。

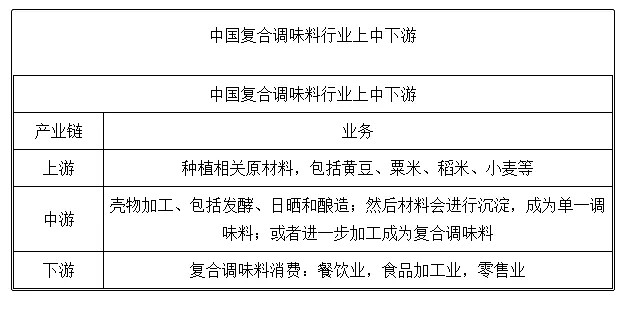

1.1.3上下游及销售模式

上游原材料,下游定制餐调及商超。公司形成了以经销商为主,定制餐调、电商、直营商超为辅的营销架构。经销商客户及定制餐调客户采用先款后货的结算模式,只有极少数信用良好的经销商及定制餐调客户在特殊情况下经申请同意后才可享受一定的信用期。公司直营商超的销售采用账期结算,视超市不同而账期长短不同。截止2020年末,经销商渠道营收占比高达84.6%,公司的B端占比低于行业水平。

1.1.4机构持股占比

截止2020-12-30合计210家机构持仓,持仓量合计6773.63万股,占流通盘合计54.10%

1.1.5近年分红增发情况

上市以来累计分红 3 次,2018/2019/2020分红占当年净利润比例为27.89%/37.65%/43.27%;2020年11月增发1次,实际募资净额为 16.3亿元。

1.2基本生意特征

从财务数据看,2018以来营业收入增速显著提高,原因主要是公司推出的新品大幅放量,以及销售渠道扩张所致。2019年营收增长有所放缓,主要是三季度旺季产能遇到瓶颈。

2019年毛利率降低主要是原材料成本上涨,公司已在年底提价应对成本压力,2020年毛利率提升至41.46%。

2020年三项费用率大幅提高0.33pct,主要是销售费用率提高0.44pct,其次管理费用率提高0.17pct。财务费用为负数,经查资产负债表账上27亿货币资金,现金非常充足。

资产负债率13.06%,经查资产负债表主要是应付账款和预收账款的假性负债,有息负债率为0。再看净运营资本为负数,说明公司在产业链上处于强势地位,公司运营能够占用上下游资金,因此产生假性负债。应收账款占比收入比0.47%,说明卖出去的产品基本上都可以收到现金,公司销售模式是先款后货盈利质量高。

固定资产占总资产比重10.7%,这个水平比较低,公司所处行业典型重资产,主要是流动资产增加拉低了固定资产比重,过去平均水平30%左右。

2020年净资产收益率降为17.46%,主要是总资产周转率及净利率双双降低,净利率又受三项费用率上升拖累。总资产周转率降低,主要是账上有大量的现金和新建产能利用率不足。随着募集资金投入产能建设及新建产能逐渐投产,总资产周转率应该会有回升。

2020年净利率下降至15.4%,主要是公司销售费用加大广告投入所致。净利率随着公司未来持续加大营销投入及销售渠道建设,未来两年净利率改善不大。另外,2017年净利润增速为-9.60%,原因是公司曾在2017年对中层管理人员实施股权激励,导致当年归母净利润出现较大波动。若剔除2745.9万元的股权激励费用,公司2017年归母净利润为2.07 亿元,2015-2019 年间均实现正增长。

公司未来高ROE,需要重点关注销售费用和管理费用变动趋势,以及总资产周转率提升。