天味食品|调味品复合化,看优质赛道上跑出来“蜀香白马”!【第一篇】

天味食品|调味品复合化,看优质赛道上跑出来“蜀香白马”!【第二篇】

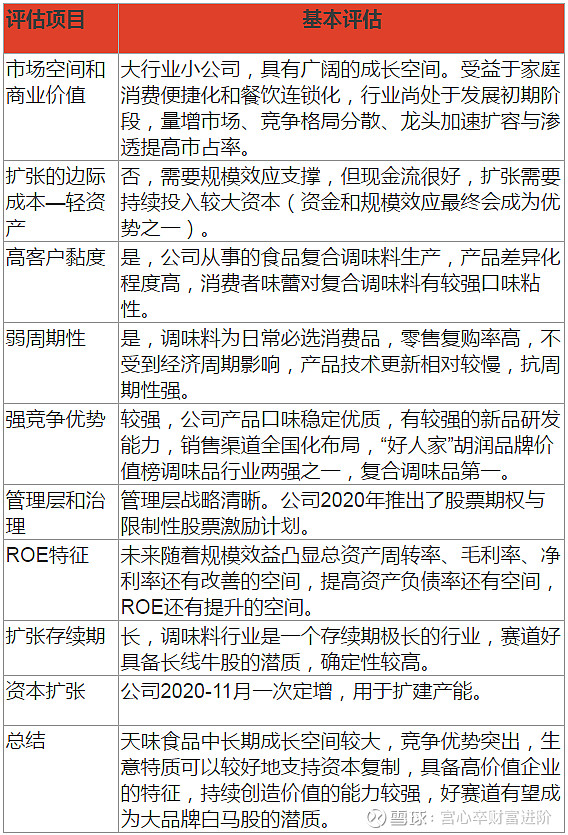

3.1高价值符合度评估

3.2投资的逻辑支点

① 民以食为天,食以味为先。调味品是人们日常生活的必须消费品,在饮食、烹饪和食品加工中广泛应用,是我国特色饮食文化的核心元素,赛道存续期趋于永恒。

② 复合调味料是未来社会发展主流,在餐饮连锁化和家庭便捷化两大驱动力下拥有可观的发展前景。而公司营业规模只有23亿,无论是对比国际龙头企业还是考虑整体市场容量,都属于典型的“大行业,小公司”特征。

③ 中式复合调味品市场暂时无垄断性寡头,国内市场由于中餐是我国特色饮食文化的因素,国外企业天然难以进入,因此这个行业内将主要是国内企业的竞争,目前整个市场的竞争还不够稳定,竞争优势强的公司将有胜出收获市场更大的份额的可能性。

④ 天味食品,产品口味稳定优质,盈利能力突出,生意模式优秀,销售渠道具备全国扩张的实力,2019年以来产能建设进入大释放期,“品牌+渠道”双发力,有望持续抢占市场份额,未来5年业绩有望保持高速成长。

近期,渠道驱动成长。

未来2-3年,天味食品成长来源主要是销售渠道扩张驱动。

一方面将继续坚守强势C端渠道,以西南重镇为根据地,展开全国化拓张;另一方面有望乘餐饮连锁化发展东风,依赖定制餐调进驻B端市场。

从品牌运作角度来看,天味正逐步将资源聚焦“好人家”品牌,此产品战略将为其后续可持续稳健发展铸就基石。

中期,品牌驱动成长。

未来5年,单品牌发展成熟后,打造多品牌矩阵,并以品牌为单位实现产品丰富及延伸为行业发展之道。

天味在复合调味品领域,品牌知名度提升之后,可以尝试从当前的底料和川调业务为抓手,向多品类扩展。待品牌和渠道逐渐强大之后,扩品将接替渠道成为新的驱动力。

远期,平台驱动成长。

随着公司品牌的护城河将不断拓宽,其在B端还是C端的角色也将不同。公司在C端积累的强大的研发能力,能够助力公司成为味蕾的引领者,继而在B端逐步布局服务。

随着餐饮终端竞争日趋激烈,同时消费者的需求愈发多元化,餐饮企业对于咨询的需求缺口较大。公司通过C端的优势反哺B端,逐渐开展美食平台服务,为客户提供风味解决方案。餐饮产业链中,越靠近上游的料包类产品在供应链中的壁垒和地位会越高,会引领行业口味升级。

另外,随着我国国际影响力的不断提升,文化认同感和交流不断加强,中国品牌将越发受世界青睐。川味在国际有很强的代表性和广泛的受众,公司可以凭借产品和品牌优势,率先出海,不断提升品牌影响力,走向国际化。

3.3估值评估及组合设定

3.3.1溢价与折价定性分析

3.3.2溢价与折价定性

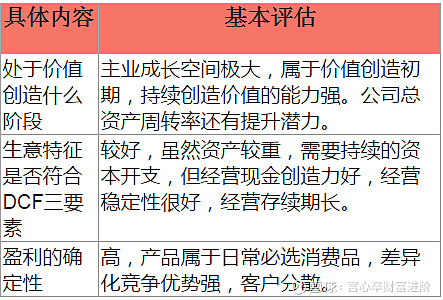

天味食品从事食品调味料生产销售,其收入主要来源于家庭消费和餐饮企业,周期性弱。虽然是重资产,但是复合调味料行业是一个存续期极长的行业,现金创造能力较强,公司处于价值创造初期,产品差异化竞争优势大,盈利确定性较高,行业竞争格局不稳定,处于优势企业“跑马圈地”阶段。应当享有高于一般消费股的溢价。

3.3.3市场参照体系

天味食品2019年4月上市,2020年2月32元的低点是52倍PE(动态的),最高2020年9月130倍PE,2019-2021年平均是77倍PE。

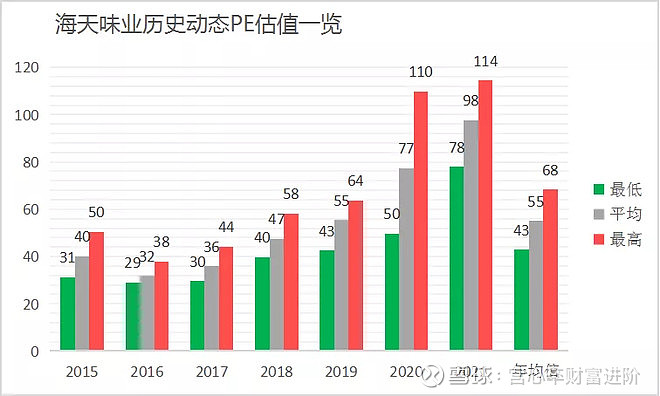

参考调味品行业海天味业历史估值水平(动态的),最低2016年29倍PE,历史最高2020年114倍PE。历史平均55倍PE。其中,2018年最低40倍PE,2020年最低50倍PE。2019-2021年平均是78倍PE。

2020年3月份低点估值水平,天味52倍PE,对应同期海天50倍PE。21年3月份最低位置,天味44元62倍PE,对应同期海天145元61倍PE。

通过对比天味食品和海天味业最近3年的估值数据(按2020年各自业绩增速计算),发现市场给予两者的估值水平相差并不大。天味业绩波动比海天大,相对估值波动弹性也更大一点。

我们可以参考海天味业的历史估值中枢(55倍PE),来设定天味食品估值及买入价格。

估值是艺术,需要结合公司实际经营情况跟踪观察。

如果21年公司销售费用大幅增长,那么留下了的利润不会高,年报管理层预期只给予21年利润增长15%就达标了。如果公司销售费用投入力度和去年一样,那么利润就会上去,20年利润增速也有23%,而18到20三年营收复合增速有30%,净利润年复合增速为25.5%。

结论:

未来业绩按23%复合增长测算利润及估值,还算合理。

谨慎预期增长15%,乐观预期和去年一样增长23%,增长高于25.5%算超出预期。

综合考虑,目前市场整体估值中枢已经抬高,19-21这3年平均是77倍PE。在考虑天味食品高价值企业特征,处于行业发展初期,业绩具备高成长弹性,站在未来看现在的视角,可以适当放宽买入标准。

这里给予天味食品60倍PE(动态)作为估值中枢,估值低于60倍PE可以逐步买入。

天味2020年3.64亿净利润,总股本6.3亿股,对应EPS=0.58元,赋予60倍PE,对应股价=43元。假设未来5年复合增速为23%,对应21/22/23/24/25年pe,分别为60/49/40 /32 /26倍。

组合及仓位设定:中长期持有品种,预计投入10%至25%仓位,具体看市场给出的价位,最终估值越低仓位越多,但最多不超过25%。

买入策略:优秀公司用合理价格买入,43元附近买入10%仓位,39元附近加仓5%,36元附近加仓5%,32元加仓5%。也就是60倍PE仓位10%;55倍PE仓位15%,50倍PE仓位20%,45倍PE仓位25%。

当然市场不一定会到那个位置,最终仓位不一定能够加足够,也可能加够了股价还跌。这个解决方法,总仓位可以保持满仓状态,如果跌到位了,可以卖出一些相对性价比低的标的在加仓天味,没有跌到位就保持不动。仓位加到位了就持有不动,等待上涨,一般仓加完应该也跌得差不多了。

卖出策略:股价透支了未来3年的利润就进入高估区域,届时可以考虑减仓了,【估值中枢】 X 【利润增速】 X 【3年】,即101倍PE以上减仓。

——全文完——