昨晚解读了一下海航基础的投资者招募公告,顺带对后期业务的整合方向做了个猜测,今天趁热打铁把海航基础系列最后一篇估值篇也一起写了。海基的业务板块构成比较复杂,我查资料做计算搞了一下午,头都大了![]()

![]()

海基目前的业务主要有房地产、机场和免税三大块,房地产业务一方面是可能会剥离,另一方面这块营收和PE都不好给就先不管了,今天这篇主要从机场和免税这两大块去做估值,一个个讲吧。

机场板块

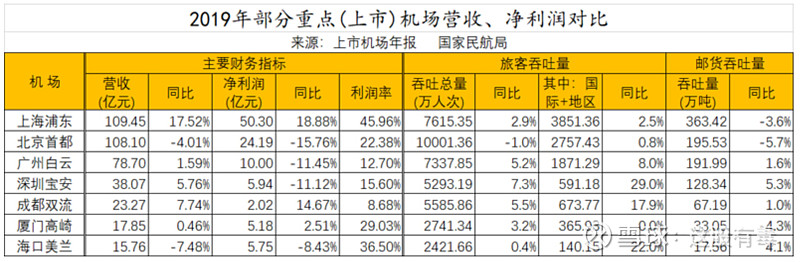

机场板块其实不太好算,因为这里面要把免税业务给分出来,海基往年的财报里也没有单独给出机场业务的利润率,而几个上市的机场里面,免税的利润占比都是非常大的,这里先贴一个19年各大机场的利润率。

上海机场、首都机场和美兰机场的免税利润占比都非常高,厦门机场我没搞懂为啥利润率这么高,也先排除。可以对比的是白云机场、深圳机场和双流机场这三个,双流机场的利润率这么低好像是因为利润率高的非航业务(比如免税)都在集团下属其他企业底下了,所以综合一下我觉得给10%的利润率还是比较合理的。

再反过头来看海航基础的机场业务,海航基础的机场业务19年营收是18亿,到22年的增长情况我参考了美兰空港的研报,不过因为美兰机场今年会有二期投入运营,所以三亚凤凰机场其实也不能直接和美兰机场对比,考虑海航基础持有18%的美兰空港股权,在新政的催化下,机场业务22年营收做到25亿应该还是没问题的,那这里按10%的利润率去算,机场业务贡献的利润先按2.5亿去计。

免税板块

免税板块分两块去计算,主要是因为海基的免税业务是有两块收入的,一块是参股49%的美兰机场免税店、凤凰机场免税店,这块每年有分红,另一块凤凰机场又是他自己的,凤凰机场免税店每年要给他交扣点。一块一块来计算。

先说分红这块,我查到的数据是18年收到美兰机场免税店5200万的分红,美兰机场点18年的营收是21亿,净利润1.1亿,5200万的分红大致能够对应的上。我看很多人说美兰机场目前15%的扣点比例太低了,以后重新签合同的话肯定要提高。这里很多人都只是看到了首都机场和浦东机场那40%的扣点,却没看到离岛免税和口岸免税成本的不同,你看美兰机场免税店15%的扣点都只做到了5%的净利率,你要是再提扣点,人家谁来干?

对比一下,浦东机场免税店42.5%的扣点率,17年营收87.48亿,利润都能做到6.32亿,净利率比美兰机场还高,到了7%,而没有机场扣点的三亚海棠湾免税城,19年营收是104.65亿,利润14亿,净利率也只有13.4%,我大概查了下,最主要是因为口岸店和离岛店给国家上缴的特许经营费和税费不同,口岸店只要上缴1%营业额的特许经营费,而离岛店要交4%,另外税费这块我只查到离岛店要交15%的所得税,口岸店具体要交多少没查到。当然造成利润率差距的另一大原因也可能是口岸店卖高毛利的奢侈品多一些。所以扣点比例这块只能按15%去计,也可能正因为扣点太低,海基才要去参股机场免税店,从利润里去分红。

目前的新政下,离岛店的毛利率肯定是大幅提升了,这一部分从中免的业绩快报里也能看出来,所以这里整体的净利率也不能按5%去算,两个机场店也都是中免运营,所以这里参照中免毛利率的提升幅度去计算的话问题不大,综合下来提升30%-40%,按7%去计应该没问题。那么分红这块22年大概能分到3.5%。

再说扣点,扣点这块就和销售额有关系了,这里还是参照美兰空港的研报,美兰空港我看研报说21年市占率6%,45亿销售额,这里要考虑美兰机场的新航站楼会在今年底投入运营,那按22年海南离岛免税千亿规模,6%占比去计算的话,美兰机场店22年做到60亿的销售额还是没啥问题的。

凤凰机场这边可能有人说三亚有免税城了,机场店肯定没啥人去,这里我认为要考虑另一种情况,假设你是游客的话,免税城买完东西,去机场提货的时候看到免税店会不会再去逛逛?毕竟免税城离市区比较远,要专门去一趟,加上免税城人也比较多,一方面是你想买的可能没货,另一方面人太多的话逛起来也很烦躁的,所以我觉得凤凰机场免税店不会那么悲观,毕竟有一个带动效应,你去免税城买了几万块的东西,到了机场店买个几千块也就不会觉得啥了。当然这只是我个人的想法,具体情况还要看实地反馈。凤凰机场这里参考中免的研报,我认为22年市占率3%-4%,销售额做到30-40亿还是没问题的。

综合一下,美兰机场免税店分红22年2个亿,凤凰机场免税店22年扣点15%到4.5-6亿水平,凤凰机场免税店22年分红1-1.5亿,加一起免税业务22年7.5-9.5亿,这里的大头是凤凰机场的扣点。

估值

免税业务给40PE,机场业务因为政策利好成长性较高,给30PE不过分,那么两块业务加一起22年的估值区间就是375-455亿,前面写过重整方案基本不会增加股本,那么对应的股价区间就是9.6-11.6。

以上只是我个人根据现有资料的一个推算,因为工作量比较大,不一定对,这里面最大的变量就是凤凰机场免税店的销售额,如果22年能做到60亿的话,对应的免税板块利润就能到13亿,相应的估值就能到600亿。

$*ST基础(SH600515)$ $美兰空港(00357)$

拉黑警告:这篇文章纯属个人记录,非常欢迎有思考深度的理性讨论,喷子请绕道,投资是理性的决策过程,而不是自我意淫。