$上证指数(SH000001)$ $深证成指(SZ399001)$ $中国铁塔$

2018年,狗年,中国铁塔公司上市了。这个成立仅四年的公司甫一出生便是世界第一大通信铁塔公司,垄断了中国大陆地区超过97%的通信铁塔市场份额,并以接近190万个通信塔的规模远远超过后面十名公司的铁塔数量之和。

上市之初恰逢市场动荡,中国铁塔的股价迅速破发,暴挫三成,然后又迅速翻番,让人不禁感慨,粗铁汉原来也会陆地腾飞之术。伴随着股价飙升,对于估值贵贱的争议却从未停歇,看空的人瞪着三位数的市盈率乍舌不已,看多的股东基本都以大牛股美国铁塔和皇冠城堡为参照物,憧憬着它未来能够回馈股东的丰沛现金流。那么我们便来看看中国铁塔到底价值几何?

人的名,树的影。说到铁塔公司,许多人第一印象是傻大黑粗,但是它却是一个实实在在的好生意。

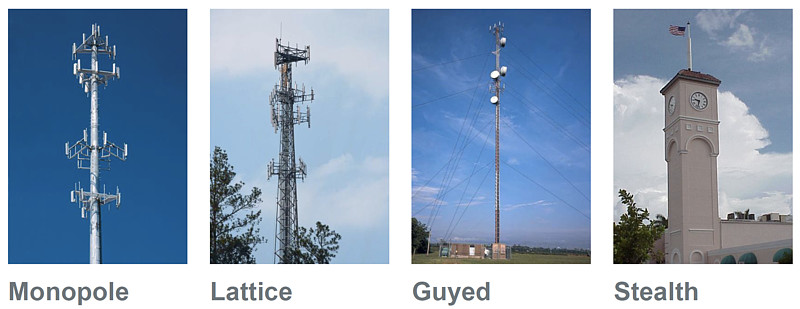

大型通信铁塔主要有四种:独杆式,格栅式,拉线式和楼面塔。

(来源:AMT投资者信息)

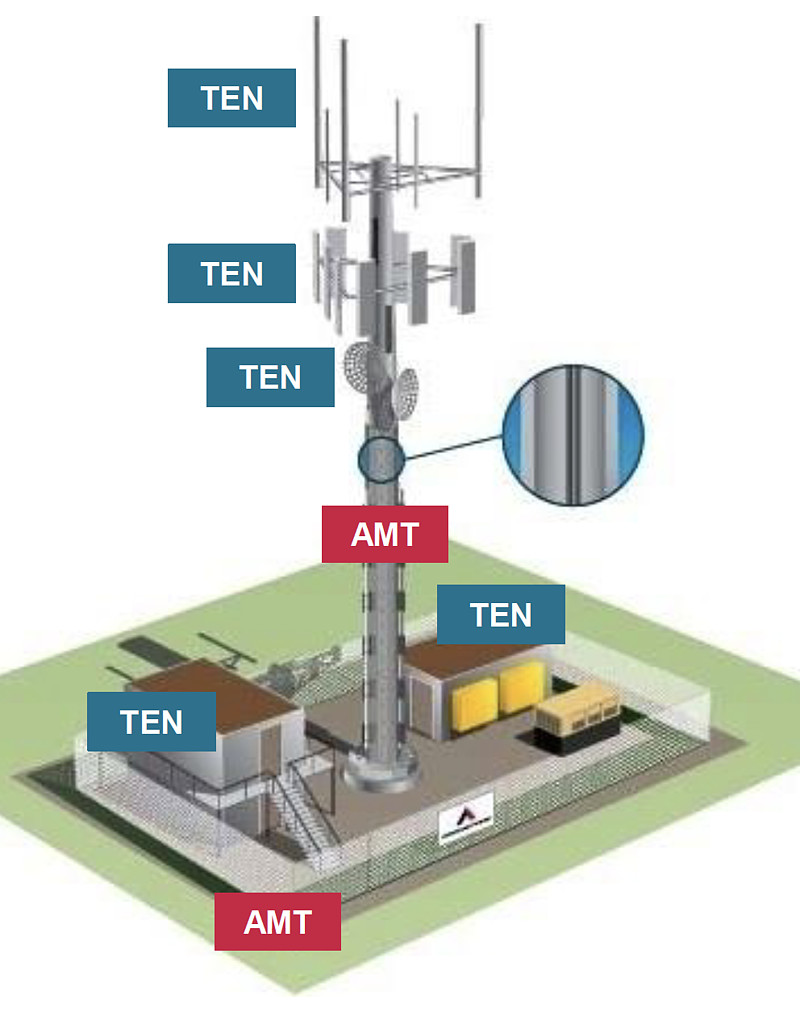

它的生意模式也很简单,铁塔运营公司需要先选址,租赁或者购买一块土地,在上面立起一根塔身,再建个独立发电设备,就可以找电信上出租收钱了。

(来源:AMT投资者信息)

如图,只有标红的塔身,防护和发电设施属于铁塔公司,其它的信号设备机房都是由租户负责安装,维护,更新换代。所以一座铁塔建好以后可以持续提供数十年的现金流,具有收入稳定,维护成本小的特点。

通信铁塔这门生意完全不能使用常见的市盈率与市净率来估值,主要原因是巨额的摊销与折旧。与水电站相似,市场上主流的铁塔公司对于铁塔的主体部分大都采用20年线性折旧,但实际的使用寿命可以超过50年,外加下游需求旺盛导致的大量建设资本开支,造成财务报表上净利润与净资产极度扭曲。

为了解决这个问题,成熟市场的铁塔公司大多采用地产信托架构,并且也适用地产信托(REITs)独特的估值方法,暨价格/调整后营运现金流(P/AFFO)来进行估值。AFFO的算法为:净利润+折旧摊销-一次性资产处理损益-日常资本开支。计算后得出的金额就是当这家公司停止投资扩张后,可以返还给股东的每股现金流。

由于铁塔公司在中国资本市场仍是个新鲜事物,而美国的主流同类公司大都在公开市场闯荡了二三十年,以他们的经历作为参考便是一个不错的选择。

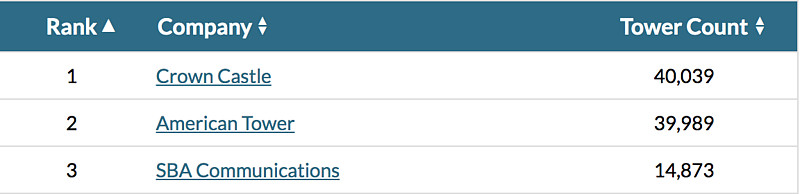

美国电信铁塔市场经过数十年的发展,行业集中度由高度分散逐渐集中,虽然存量铁塔公司仍有上百家,但已经清晰地形成了三巨头格局:

行业前三总共掠取了约75%的市场份额。

(来源:wirelessestimator)

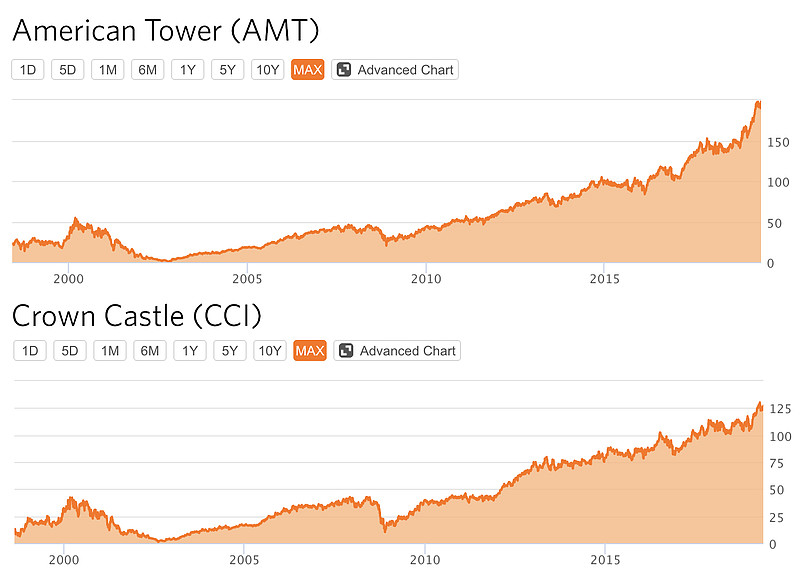

其中皇冠城堡(Crown Castle)专注于美国本土市场,美国铁塔(American Tower)和SBA Communications则有部分国际业务。拉开历史走势图,美国铁塔和皇冠城堡股价都完成了从低点算起一百余倍的涨幅。

由于美国铁塔同时运营着大量海外资产,所以这里选用只做美国单一市场的皇冠城堡公司(CCI)来对比说明。

皇冠城堡是美国最大的电信铁塔公司,拥有4万座宏塔,6.5万个小型蜂窝节点和7万英里光纤维网络。由于行业是典型的高负债重资产,收入受限于运营商的资本开支,这类公司在金融危机前并不为人看好。

公司股价在2003年曾跌到4美金的谷底附近,被标普公司降为“垃圾级”,评级机构明确表示,由于运营商限制了资本开支,公司将无法通过增加现金流来降低过高的负债,并且对铁塔行业的公司全部调整为负面展望。不为资本所看好和繁琐的建设审批流程,导致那几年间铁塔供应几乎停滞。

黑铁汉终于等到了春天,2007年乔布斯推出了苹果手机,在改变了地球村民生活方式的同时也打开了铁塔公司们通往天堂的大门。随着无线网络流量使用剧增,电信运营商们为了争夺订户开始大量投资信号网点和基础设施,资本开支变成了不投入则死亡的军备竞赛。为了改善资产负债表并轻装上阵,电信公司纷纷把在建和存量的通信塔出售给铁塔公司,再签署一份优厚的长期回租使用合同,体现到铁塔公司报表上,就是贯穿营收与现金流的一条微笑曲线。

(来源:CCI投资者信息)

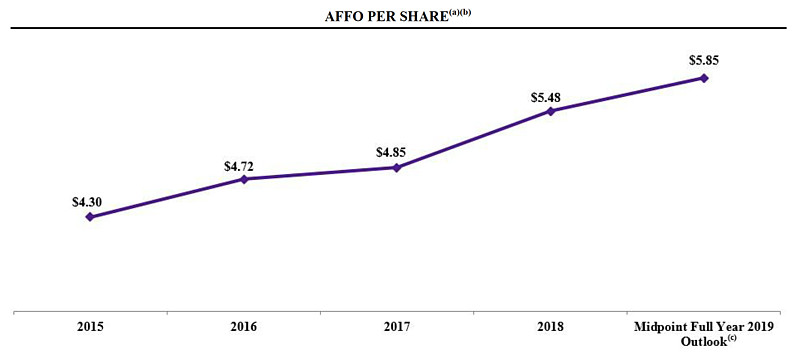

如果用常见的市盈率与市净率来估值,皇冠城堡过去十二个月的平均市盈率达到81倍,市净率4.5倍,分红率3.46%,几个数字放在一起会让人不禁感觉荒谬,81倍的市盈率怎可能负担得起分红?但如果用上文说的价格/调整后营运现金流(P/AFFO)这个指标分析,结果就会大不相同。

(来源:CCI年报)

上面图中所示,皇冠城堡2019年AFFO指引中位数是$5.85,对应122美金股价,P/AFFO约为21倍,公司大约把80%的AFFO用于分红。虽然在地产信托中仍属于最贵的一类资产,但是估值并不算离谱,分红的可持续性也毋庸置疑。

下面我们用相同的方法为中国铁塔估值:

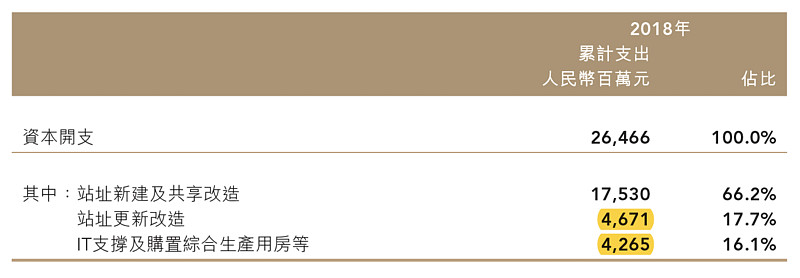

首先我们要用2018年度报表中的税后净利润额¥26.5亿调回折旧与摊销¥327亿,得到¥353.5亿。

(数据来源:中国铁塔年报)

然后从报表里对于资本开支的描述中找出两项维护性资本开支共计¥89.35亿。用前者减掉后者,得出¥264.15亿AFFO。

以中国铁塔当前¥3100亿左右的市值计算,AFFO的倍数约是11.8倍(此处都以人民币计算)。对比皇冠城堡21倍AFFO存在40%左右折价,同时,经过上市融资偿还债务,中国铁塔的负债/息税摊销前收入这一指标也大幅改善至2.3倍左右,要远好于皇冠城堡的5.2倍。这样来看公司估值并不存在泡沫,甚至存在相当的折扣,黑大汉也身姿也显得婀娜窈窕起来。

折价原因与美中不足

虽然中国铁塔目前的估值并没有打眼望去的那么昂贵,但它的估值折价也是有必然性与合理性的。我所能想到的主要有下面几个原因:

一. 人民币资产由于货币流通受限,在港股市场普遍存在折扣。

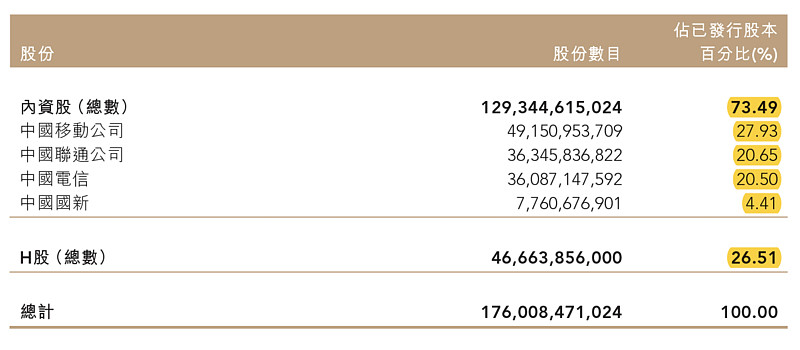

二. 中国铁塔是由政府牵头,三大通信运营商联合组建的,三个爸爸外加中国国新经过上市稀释后仍然持有持有73.49%的股份,拥有绝对话语权。

(数据来源:中国铁塔财报)

来自三个爸爸的收入占到中国铁塔总营收的94.9%,同时公司还需要从三个爸爸处采购大批物资,租赁经营场所。由于行业原因,天量关联交易有其历史必然性,但是如此深的关联,在保证了公司生存无虞的同时也限制了公司追逐利润的能力。常看修仙小说的人都有这个常识,宗门用仙丹助你一步登天,弊端就是根基不稳,而且一辈子都要反哺宗门。

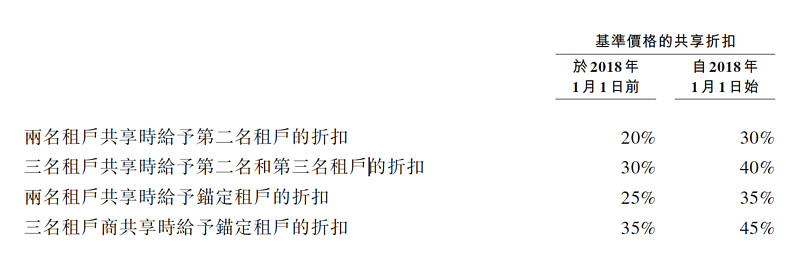

中国铁塔与三家运营商爸爸签订的关联交易计算方式十分复杂,按照去年修订后的关联交易协议,定价成本加成率下调至10%,共享折扣率也被整体上调。

如上图,共享折扣率统一上调了10%。而且协议里对于租约通胀保护的条款的描述是:

订约方可以结合国家统计部门公布的上一年CPI指数情况,相应调整下一年的维护费用和场地费。意思就是,除非恶性通胀发生,未来4年是不要指望租金有什么上浮了。到2022年底再统一协商下一个5年期租约。

横向对比,皇冠城堡的做法是一站一议,根据客户信用和经营状况与电信商签订长期租约,通常是5-15年,同时租约含有每年涨价3%的硬性通胀保护。在这个框架下,每年都会有一部分租约到期并续约滚动到远期。

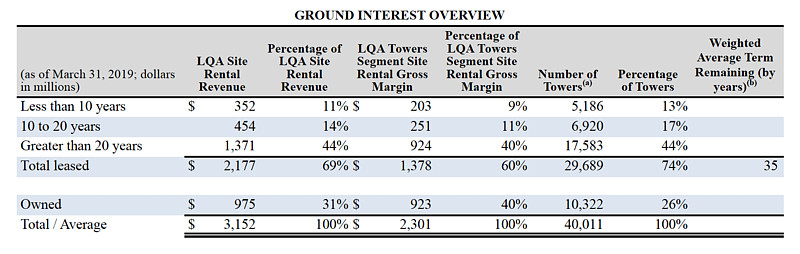

此外,铁塔建设用地租金是硬性开支,按照国际同行的做法是一部分租赁,一部分自持,如果租赁,也采用长期租约合同。

(数据来源:CCI财报)

上图是皇冠城堡在年报中对于土地情况的描述,其中自有土地占比26%,20年以上长租占比便宜44%,10-20年租约占比17%,10年租期以下的部分只有13%。租约中同样约定每年涨价3%,以锁定上下游两端的价格风险。

三. 运营优化与市场空间的瓶颈。无论是美国铁塔还是皇冠城堡,成就公司股价长牛的原因是在市场容量迅速扩充的同时不断通过并购来提高市场份额,另外就是优化运营。

通信铁塔的优化运营主要依靠租户共享。一块同样大小的地面,如果盖一座平层和盖一栋楼房,能够获得的租金收入显然有天差地别。

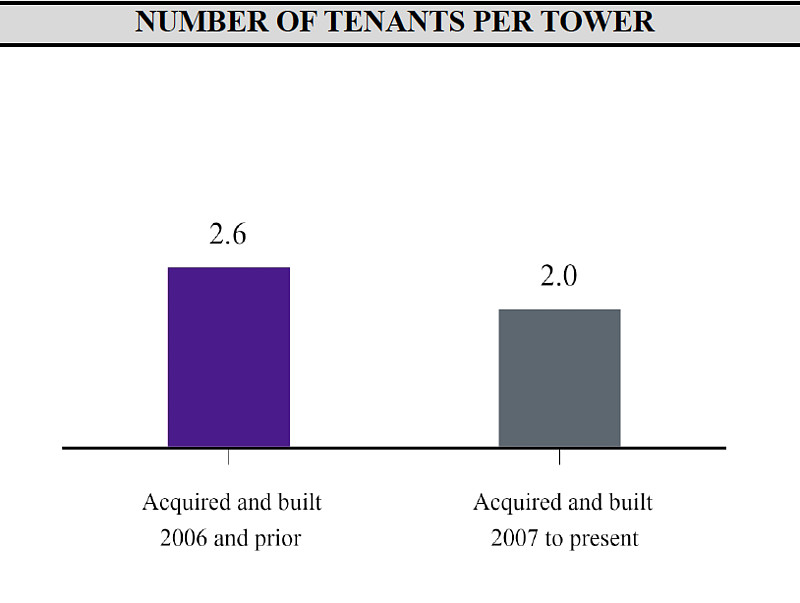

同样以皇冠城堡为例,公司在2006年以前建造/收购的老塔平均租户为2.6个,2007年以后建造/收购的新塔 平均租户是2个。

(来源:CCI2019年一季报)

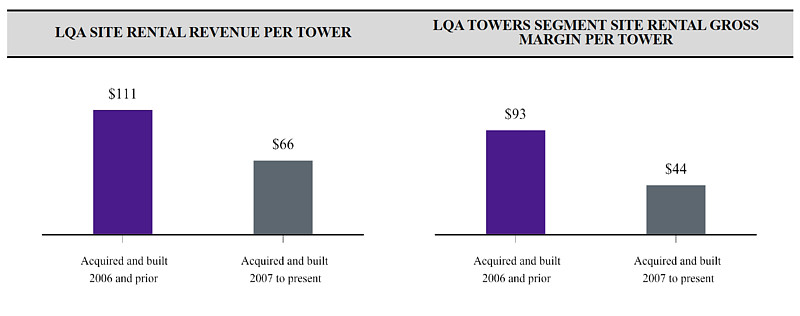

这多出的0.6个租户会带来什么不同呢?

(来源:CCI2019年一季报)

图中可见,老塔的季度塔均营收约为$11万, 新塔为$6.6万, 考虑到老塔租约经过许多年的通胀调整,地理位置也更优越,横向去比较并不公平,但是推算毛利率,老塔的单塔毛利率84%,新塔是66%,也就是说多出的0.6个共享租户带来了40%的新增收入和为18%的新增毛利。

目前中国铁塔的站均租户数从2015年的单塔1.28个租户提高到2018年的1.56个,但是距离皇冠城堡的塔均2.2个租户还有不少差距,个人认为公司的塔均租户提升空间仍然存在,但已经十分有限,1.8左右很可能就是天花板的极限。

这由下游的客户结构所决定,中国大陆电信市场被三大运营商垄断瓜分,已不可能有新的玩家出现。而美国电信市场仍然相对分散, 前四家电信公司分食75%-80的市场,其余份额被几家区域玩家分食,并且大型宽带服务商如Comcast也在睽觑移动通信市场,这便留出了充裕的单塔优化运营空间。皇冠城堡的一些老塔甚至同时拥有5个共享租户。

(美国电信运营商市场份额,数据来源:statista.com)

四. 最后一个因素是公司架构,无论美国铁塔还是皇冠城堡,都采用了地产信托架构以避免分红后的重复征税。2018年中国铁塔上缴所得税¥8.25亿。短期内由于存在折旧费用,这个并不会成为问题,如果十余年后老塔成批度过折旧年限可能所得税支出就会直线上升。皇冠城堡通常会把表现不及预期或超过折旧期限的铁塔视情况出售处理,而以中国铁塔公司的体量和市场占有率,外加准入门槛,想要优化并出售资产或许也很难找到合适的交易对象。这个长期遗留问题只能留待政策解决,但终归仍是压制估值的一个原因。

总结

计入压制估值的多个因素,在未来数年内中国铁塔的营收毫无疑问会随着国家在5G领域的投入实现稳定的两位数增长,共享经营和跨行业业务也存在一定提升空间,但是大股东话语权过大与上下游关联交易限制了公司利润率,并且在一定程度上削弱了公司抵御通胀的能力。下游客户数量过于集中也使得塔均租户数的天花板远低于美国同类公司,所以基本不可能取得类似美国铁塔或皇冠城堡一样惊人的历史投资回报。

目前11倍左右的AFFO估值比较合理,但是难言低估,如果有10倍AFFO或以下的价格应是比较好的入手时机。(成文时价格较高,现在已达到目标价的上沿)

/东方园林,纳斯达克,新华保险,东方通信,趣店,哔哩哔哩,英伟达,拼多多,汉邦高科,正业科技,康得新,市北高新,华兰生物,电广传媒,长城汽车,中国外运,创维数码,北京控股,阳光纸业,中国光大国际,恒生指数,迪生创展,巨腾国际,天津津燃公用,宁德时代,中国平安,风华高科,绿色动力,天华超净,神雾环保,工业富联,京东方A,大庆乳业,俄罗斯铝业,阿里巴巴,特斯拉,网易,虎牙,哔哩哔哩,爱奇艺,百度,亚马逊,Facebook, 京东,聚美优品,映客,华谊兄弟,腾讯控股,融创中国,中国恒大,北京汽车,长城汽车,华晨中国,康泰生物,小米集团,万华化学,格力电器,金禾实业,上证指数,深证,创业板,中国平安,上海家化,乐视网,京东,拼多多,TLRY, AMD,鹏鼎控股,美团点评-W,蔚来汽车,美光科技,苹果,比亚迪,郑州银行,招商银行,复星医药,贵州茅台,碧桂园,趣头条,乐视网,海底捞,科大讯飞,中国恒大,云米,亚马逊,恒生指数,上证指数,深证成指,创业板指,万科A,大众仓储,美国银行,摩根大通,华海药业,攀钢钒钛,恒大健康,创业板指,雷神,RTN, NOC, 诺斯洛普-格鲁门, 波音,WIN, UNIT/

@永远的门徒 @陈达美股投资 @坚信价值 @沉默的喵 @vmnvw @王隽 @橡树木棉 @雪盈证券 @红利基金 @资金的情绪 @IB美国盈透证券 @不明真相的群众 @仓佑加错-Leo @大苹果的飞飞 @月下似是故人来 @庚白双星态炽投研 @王代新-秃鹫投资 @今日话题 @雪球达人秀 @forcode