在之前的文章《富途控股学习笔记二:利润、用户、竞争对手和估值》中,有将富途和老虎进行过对比。现在富途和老虎的2023年财报都已发出,故而刷新一下之前的数据,看看有没有新的变化。另外一方面,前些天写了《富途2023Q4和全年财报简析》,里面没有进行富途与老虎的对比,在此也算是一个补充。

对比数据如下:

之前,以2022年的数据得到的结论是:相比于老虎,富途以 1.9 倍的有资产用户,带来 3.82 倍的用户资产,进而收获 4.34 倍的收入,最终获得 10~24 倍的净利润(净利润是基于2020和2021的数据)。

现在,基于2023年的数据,除了用户资产的倍数大幅减少,其他结论基本一样,即:相比于老虎,富途以 1.89 倍的有资产用户,带来2.03 倍的用户资产,进而收获 4.66 倍的收入,最终获得 16.61 倍的净利润。

差别就在于,老虎与富途的用户资产差距在大幅减小。2022Q4,富途的用户资产是老虎的4.34倍,但到了2023Q4,这个倍数只有2.03了。

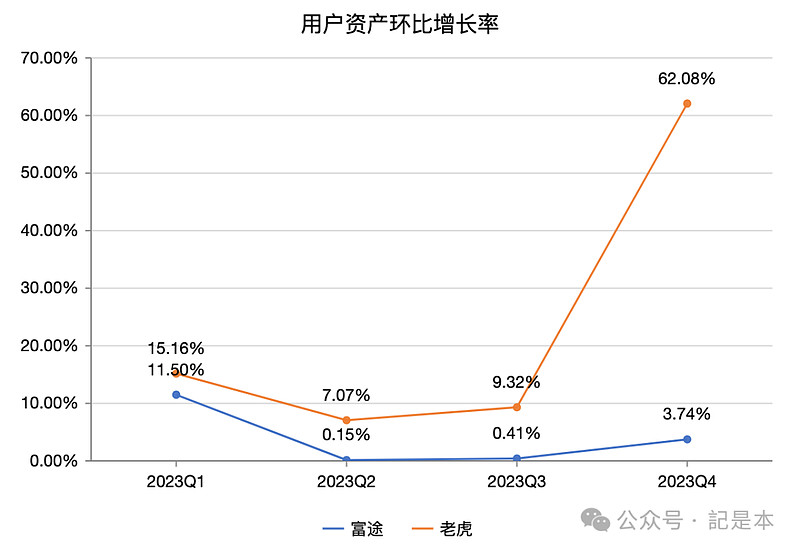

对比用户资产的环比增长率(下图),可以看出,老虎的增长率在4个季度都比富途高。特别在Q4,老虎环比增长了62.08%,而富途只增长了3.74%。累计起来,老虎2023Q4相比于2022Q4,用户资产增长了118.47%,而富途只增长了16.31%,差距巨大。

看到这个数据,自然就想到两个问题。一是为何老虎的用户资产增长如此之快?二是快速增长的用户资产是否给老虎带来了收入的增长?

首先看第一个问题:为何老虎的用户资产增长如此之快?

对于这个问题,首先排除是有资产用户数增长这个原因,因为老虎有资产用户数的增长并没有比富途快多少。

对比有资产用户数的环比增长率(下图),可以看出有资产用户数的增速,老虎和富途是差不多的。老虎2023Q4的有资产用户数(78.2万)相比于2022Q4(90.5万)增长了15.75%。而富途的有资产用户数增长了15.01%。因此,以富途为参照,老虎用户资产增长速度并不是有资产用户数增长带来的。

不是有资产用户数增长的原因,那是什么原因呢?

其实很简单,根据老虎Q4财报的透露,用户资产的增长主要是因为老虎获得了更多的机构投资者,机构投资者带来的资金不是个人投资者所能比的,因此老虎的用户资产快速增长。

同时这也拉升了老虎的人均资产,从2022Q4的1.79万美元,增长到2023Q4的3.38万美元,涨幅达88.8%。富途的人均资产则基本保持不变(2022Q4:3.60万美元,2023Q4:3.64万美元)。

接着看第二个问题:快速增长的用户资产是否给老虎带来了收入的增长?

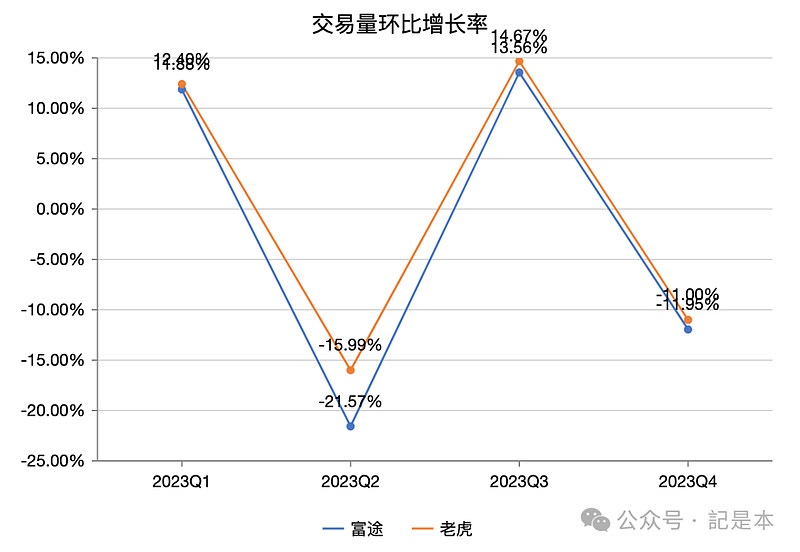

首先看交易金额的环比增长率(下图),可以看出,老虎和富途的环比增速差距不大,几乎是同步的。这里,老虎的交易金额用的是股票交易金额,而不是总交易金额。这是因为老虎的总交易金额里面包含了大量的期权和期货合约交易金额,干扰较大,为了公平对比就都取股票交易金额。

所以,Q4用户资产的快速增长并没有给老虎的交易量环比增速带来变化。

接着看对收入的影响。

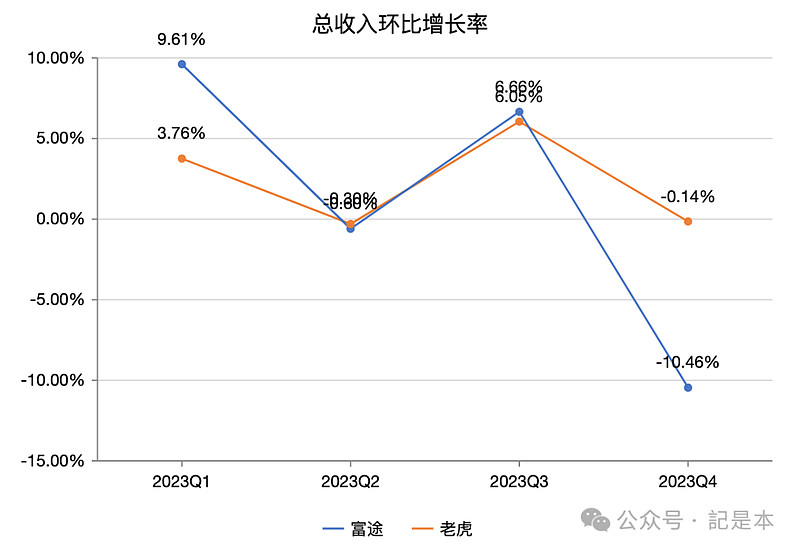

在Q1-Q3,在接近的交易量环比增速下,富途的总收入环比增速都比老虎好。比如Q1,老虎和富途的交易量环比都增长约12%的情况下,富途的总收入增长得更多,达9.61%,而老虎只有3.76%。Q2和Q3也是这样。

但是,这在Q4完全反转,在Q4,在交易金额同步都下降约11%的情况下,老虎Q4的总收入环比几乎没有下降,而富途下降了10.46%。

因此,用户资产的快速增长确实给老虎带来了额外的收入,使得其收入的环比增速比富途高。

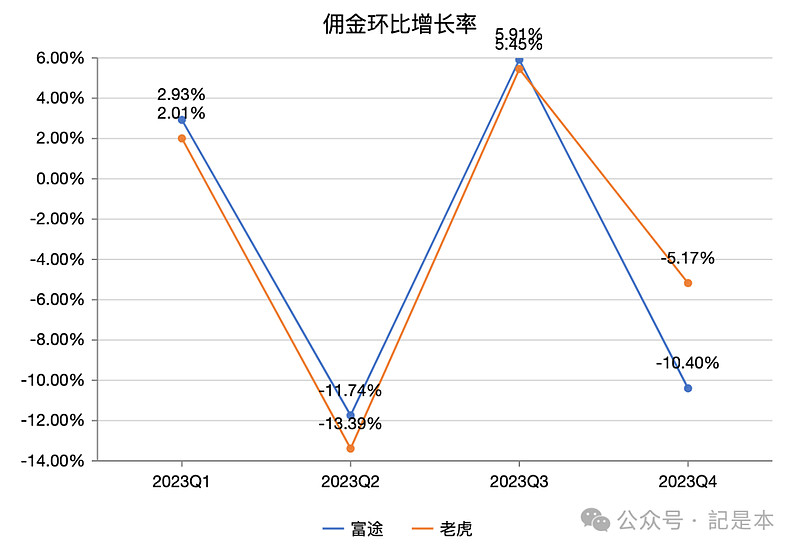

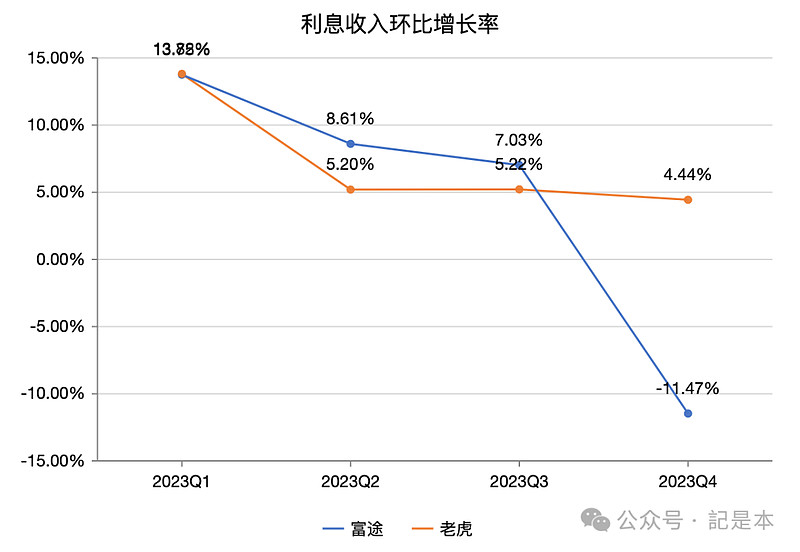

将总收入细分为佣金收入和利息收入,进行对比(下图)。可以发现,在Q4,老虎的佣金收入环比下滑5.17%,富途下滑了10.4%,环比增速相差约5%;老虎的利息收入增长4.44%,而富途下滑11.47%,环比增速相差了约15%。用户资产的大幅增长给老虎带来了额外的佣金收入和利息收入。

不过,需要指出的是,虽然老虎Q4的总收入环比几乎没有下降,但是由于利息支出从Q3的12.1百万美元增长32.2%到Q4的16.0百万美元,导致净收入(总收入减去利息支出)从Q3的58.0百万美元下降了6.90%到Q4的54.0百万美元。

而富途的毛利(总收入减去总成本)的环比增速(-12.35%)与总收入的环比增速(-11.47%)差距不大。

因此,可以说老虎由新增用户资产带来的额外收入,有一部分是以利息支出的增加为代价的,这导致净收入环比还是下滑,只是下滑幅度还是比富途小。最后,老虎的净利润也从Q3的13.2百万美元下降为Q4的-1.8百万美元,扭赢为亏。

现在就可以进行总结。

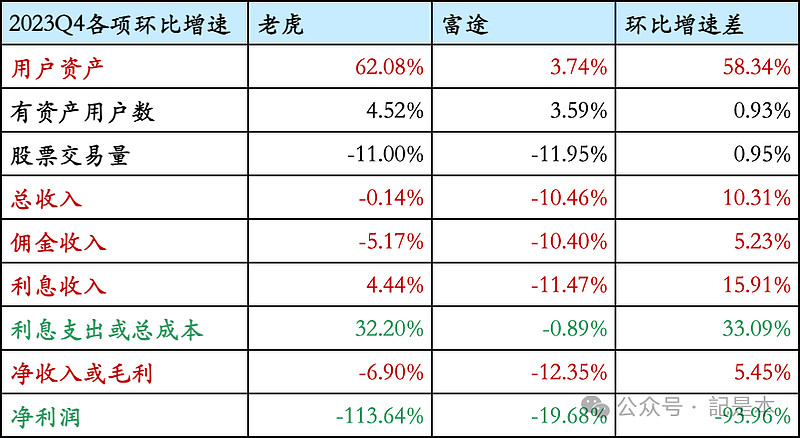

首先汇总上述的Q4对比数据如下。

从中可以总结得到结论如下:

1)老虎Q4用户资产的大增主要是获得了更多的机构投资者,有资产用户数并没有大幅增加(相比于富途)。

2)老虎Q4新增的用户资产带来了额外的各项收入,使得各项收入的环比增速都比富途好。

3)同时,老虎Q4的利息支出大幅增加,远超富途。导致净收入增速与富途的差距被缩小。

4)即使新增用户资产给老虎带来了额外的收入,但是老虎Q4相比Q3是扭盈为亏。

5)未来新增的用户资产能否给老虎带来更多的收入和利润,还需要持续观察。

最后,不得不说明的是,上述分析老虎Q4新增用户资产对收入的影响,是预先假定了老虎收入环比增速与富途不同的原因是老虎Q4有大量的新增用户资产。这很可能是不对的,因为收入还受到其他因素的影响,只是本人粗看老虎的财报,暂时没有看出其他显著的因素。如果有朋友有其他观点,欢迎探讨。

重要声明:个人观点,仅供参考,不构成任何的投资建议。如果本文的数据和观点对您有所启发,欢迎点赞和关注。我们下篇文章再见~