这是本人写的富途控股学习笔记的第二篇。上一篇介绍了富途的收入组成、近些年来的收入变化以及变化原因。

这篇介绍富途收入之外的一些内容,并尝试给出估值。

具体来说,本文包括以下几个部分:

1)利润:介绍富途的成本和费用,以及毛利润和净利润

2)用户:介绍富途的用户规模、资产规模以及合规风险

3)竞争对手:介绍富途与老虎的对比

4)估值:综合考虑富途的周期性和成长性进行估值

一、利润

在介绍利润之前,我们先看一看富途的成本和运营费用。

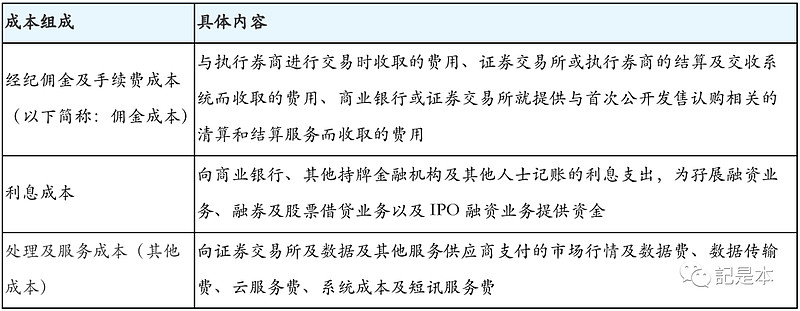

成本

与收入对应,富途的成本也包括三个部分:

成本也不难理解。佣金成本就是用户在富途交易的时候,富途需要给证券交易所的结算和交收费用、使用第三方券商服务时给第三方券商的结算和交收费用,以及 IPO 认购相关的清算和结算费用。

利息成本就是富途向其他银行和金融机构借款时支付的利息。例如,当自有资金不够时,需要借款用于开展融资融券业务。

处理及服务成本(其他成本)就是富途获取市场行情数据、数据传输、云等服务时的支出。

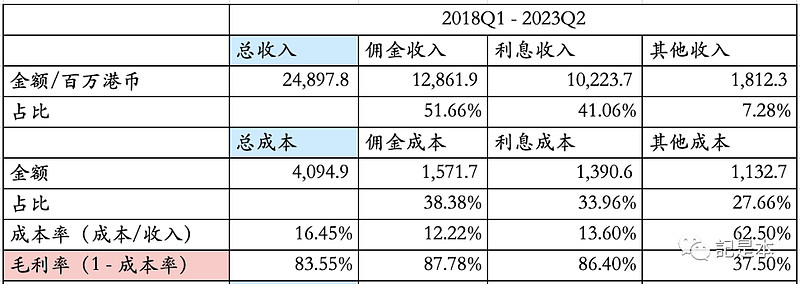

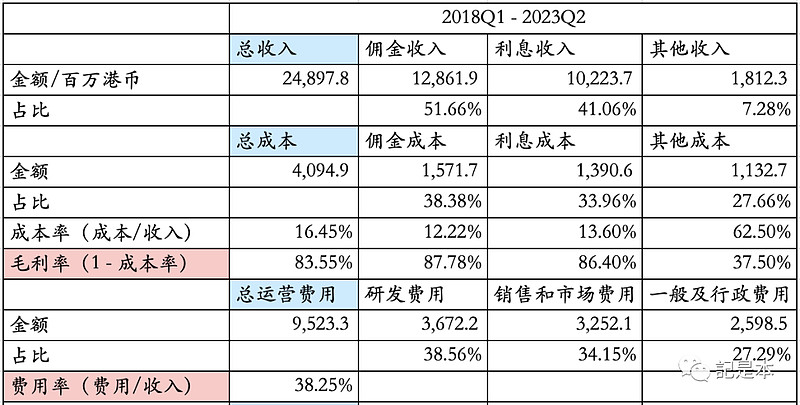

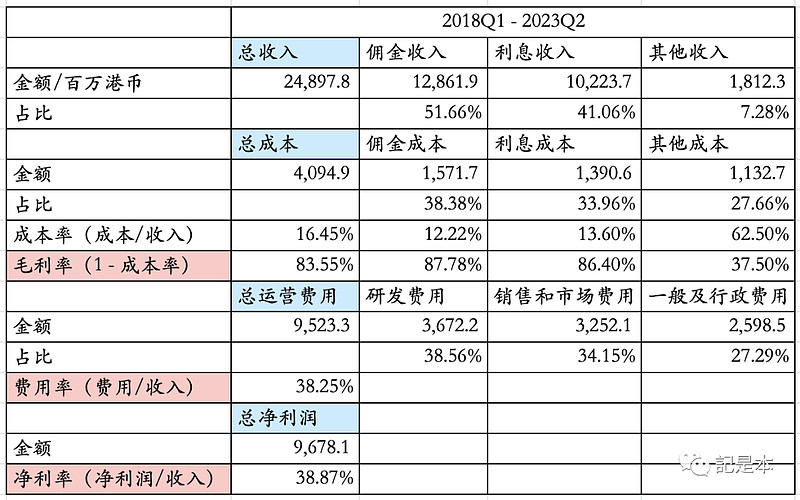

下表给出了 2018Q1-2023Q2 期间各项成本的总和。为了更好地与收入进行对比,也给出了同期的各项收入。

可以看出,2018Q1-2023Q2 期间佣金收入和利息收入占总收入的 92.72%,但同期的佣金成本和利息成本只占总成本的72.34%。

这说明,佣金收入和利息收入对应的成本率是比较低的。对应地,它们的毛利率很高,分别达到是 87.78% 和 86.40%。

再加上佣金收入和利息收入是主要的收入来源,它们的高毛利率也推动着整体的毛利率高达 83.55%。

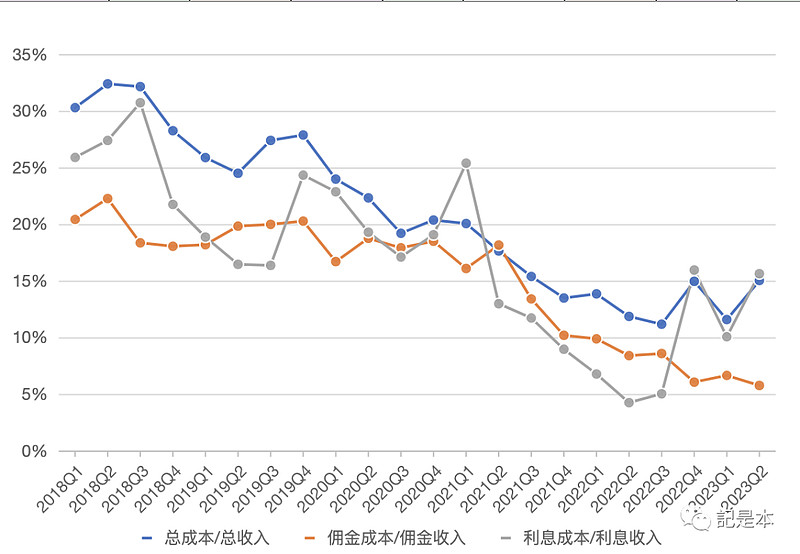

分季度来看,成本率整体是呈一个下降的趋势。一方面是收入的质量在不断上升,付出相同的成本,可以收获更多的收入,例如混合佣金率的上升带来的收入增长,并不需要增加额外的成本。另一方面是成本控制,例如自研的清算系统可以降低使用第三方券商服务所需要付出的成本。

从整体83.55%的毛利率来看,富途的成本控制是非常优秀的。下面我们看运营费用。

运营费用

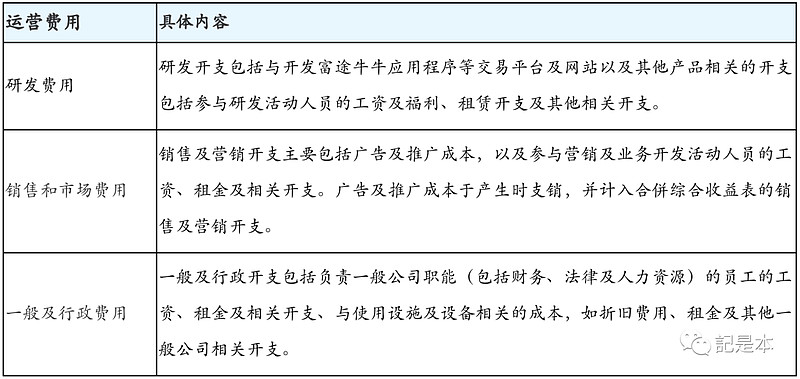

运营费用主要包括三个部分:研发费用、销售和市场费用、一般及行政费用。

各项费用在表格里的描述已经是比较清楚的了。简单来说,研发费用就是研发各个交易软件的相关支出;销售和市场费用就是广告和推广相关的支出,主要是为了获客;一般及行政费用就是与职能部门(财务、法务、人力资源等)相关的开支。

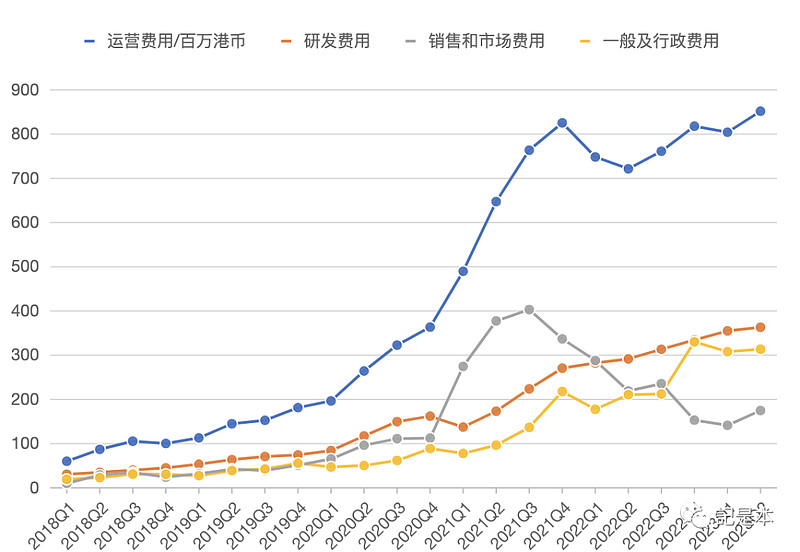

下图是运营费用与各项费用自 2018Q1 以来的变化。

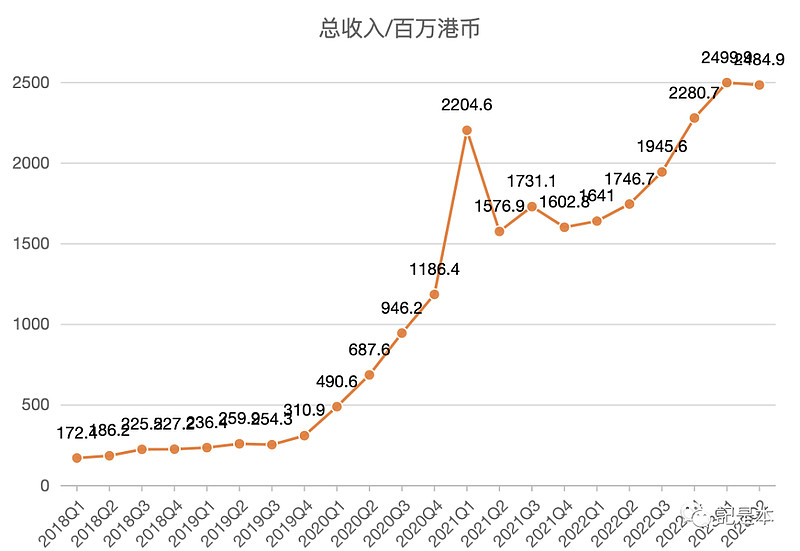

可以看出,运营费用从 2018Q1 到 2021Q4是在一直上涨的,这其实是跟随着收入的上涨而上涨。

不过,相比于收入在 2021Q1 达到一个高点,费用是在 2021Q4 达到高点。原因应该是费用相对更加刚性一些,调整需要时间,而收入跟着市场交易冷却而快速下降。所以这里有一个时间差。

而 2021Q4 至今的总运营费用则是先下降后上升,增量并没有太大。对照着总收入的变化来看,总收入从2021Q4至今是在上涨的,这也导致总运营费用率在下降。

总费用率下降主要是因为富途减少了为获客而进行的广告费用。2021Q4 至今销售和市场费用下降非常多,从 2021Q3 的单季度 4 亿港币下降到2023Q2的单季度 1.75亿。费用在下降,费用率自然也是如此。广告费用率在最近三个季度已经是占比最低的一项费用了。

而研发费用和一般及行政费用还是保持一定的增长率,费用率变化不大。

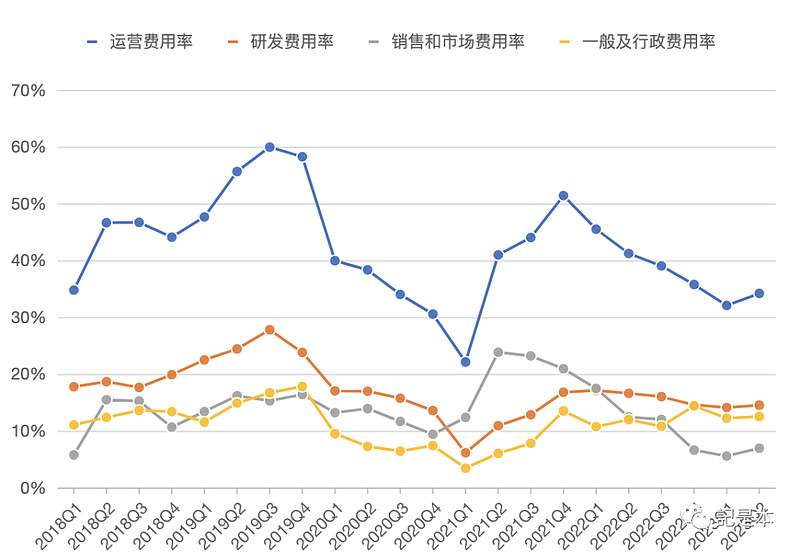

还是汇总 2018Q1-2023Q2 的数据来看,费用率是38.25%。费用是成本的2.3 倍。

看完成本和费用,接下来我们看净利润。

净利润

从下表可以看出,2018Q1-2023Q2 期间的净利率达到 38.87%,这应该说是非常之高了。

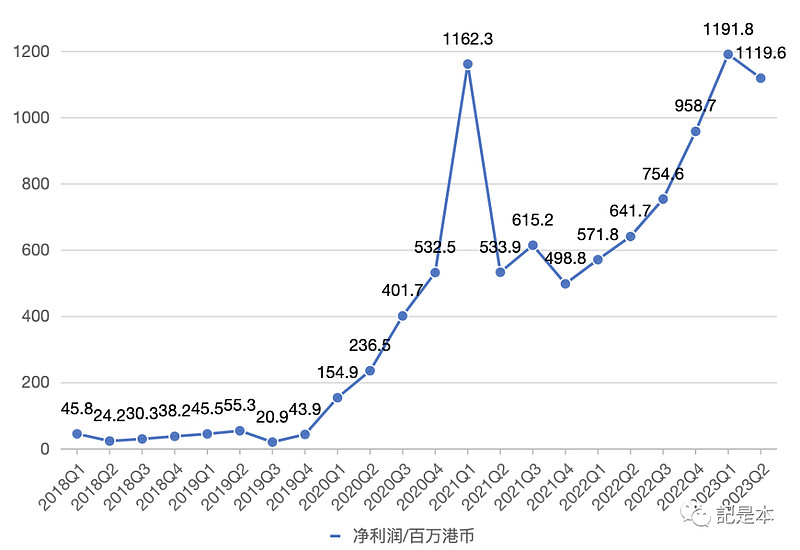

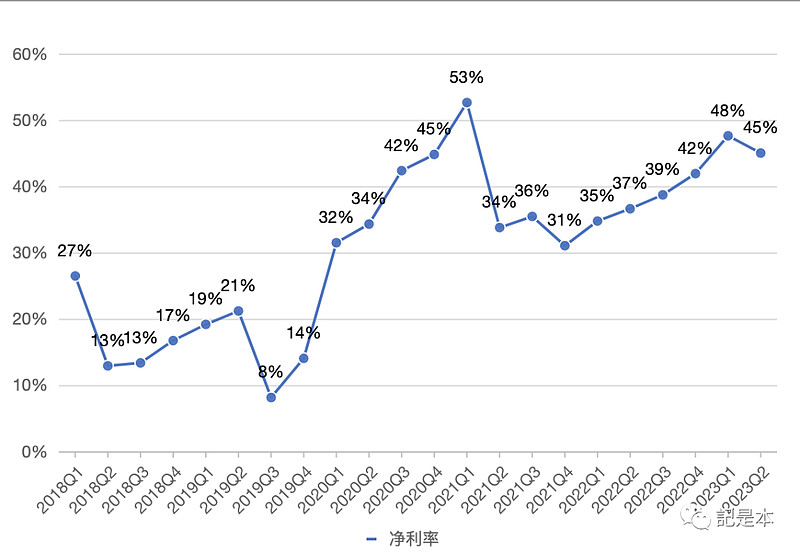

而从下面两个图也可以看出,净利润的变化趋势与收入的变化趋势是非常相似的。从 2020Q1 开始,净利率就再也没有低于 30%。

整体来说,从成本、费用和利润来看,富途是足够优秀的。同时也可以看出,净利润受到市场环境的影响也很大,市场具备周期性,那富途的净利润也具备周期性。

二、用户

用户规模

富途的用户有三类:

1)用户:在富途的交易软件上有账号的用户

2)注册用户/客户:进行了证券开户的用户

3)有资产用户/客户:证券账户上有资产/资金的注册用户

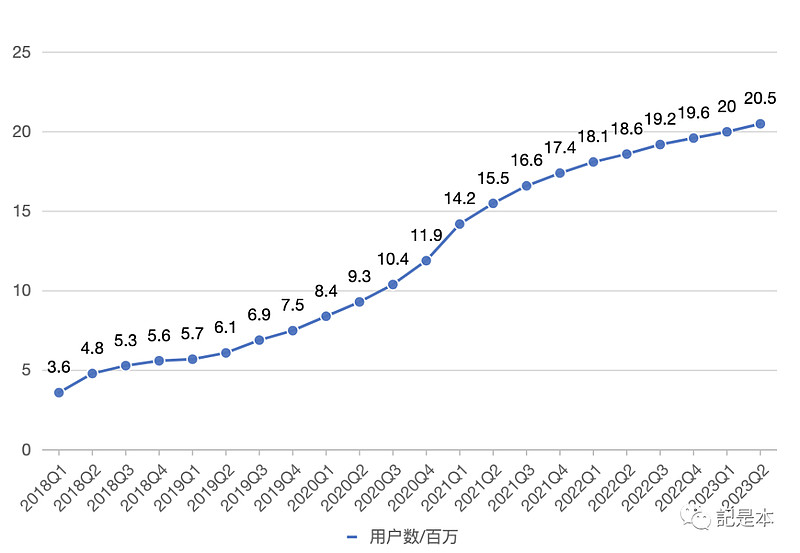

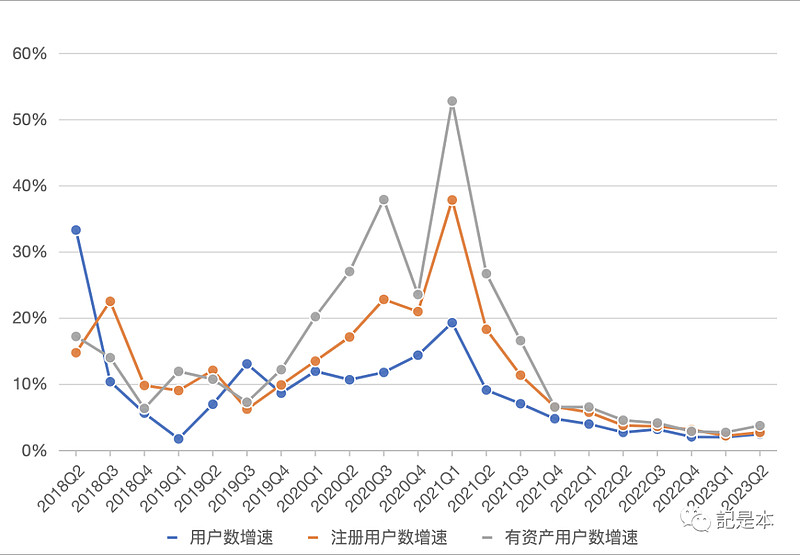

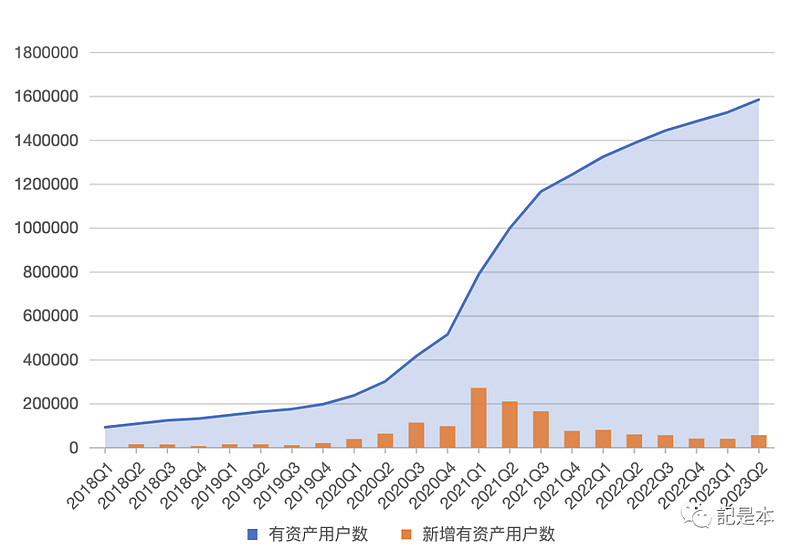

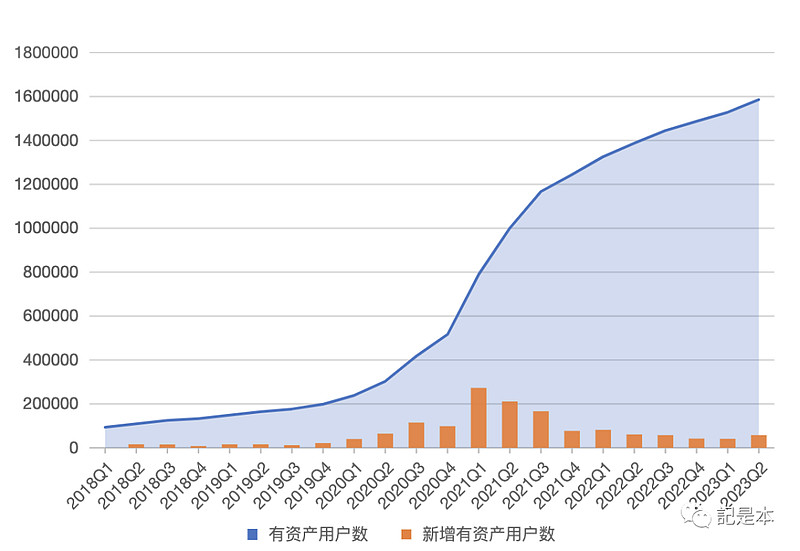

可以看出,这三类用户是递进的关系。下面是三种用户的变化趋势图。可以看出,用户数、注册用户和有资产用户数都在不断增长。

下图是环比增速变化图。可以看出,增速(环比)最快的季度是 2021Q1,这也是因为牛市的影响。而伴随这这两年市场交易的冷却,近些年的增速也在不断走低。当然,增速下降的另一个重要原因是富途在大陆的获客受到了限制。

从有资产用户的变化来看,有资产用户增加最快的季度是 2021Q1,单季度增加 27 万,环比增速高达 50%多。2021Q4 之后单季度增加的有资产用户数都在10 万以下,呈现缓慢增长的状态。

看完用户的数量,接下来我们看用户的资产。

用户资产

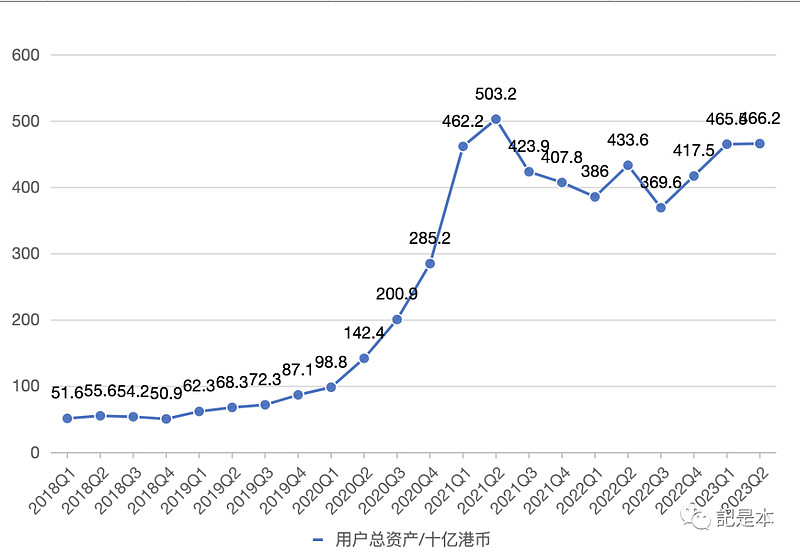

下图是用户总资产和人均资产的变化趋势图。可以看出,用户的总资产在 2021Q2 达到最高值 5032 亿港币后,至今就没有再创新高。

一个原因是,富途的不少用户,特别是大陆用户,持仓中的中概股占比较大,然而中概股从 2021Q2 开始大幅下跌,相比于高点,至今仍然是腰斩的状态。

如下图的中概互联网指数基金,相对于 2021 年一月份达到的高点 2 以上,至今仍然只有不足 1,不止腰斩。

本来 2021Q2以后新增的有资产用户会带来新进资产,但是仍然不足以弥补中概股下跌导致的资产缩水,所以总资产一直未能创新高。

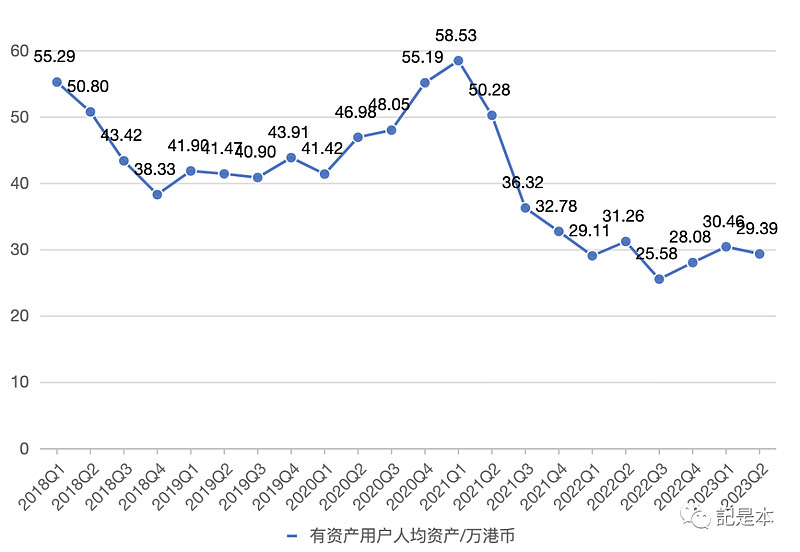

总资产没有增长,但是有资产用户还在增长,这就导致有资产用户的人均资产从 2021Q1 开始下降。从2021Q1 最高的人均 58.53 万港币下降到 2023Q2 的 29.39 万港币,下降幅度接近 50%,也是相当于腰斩。

合规风险

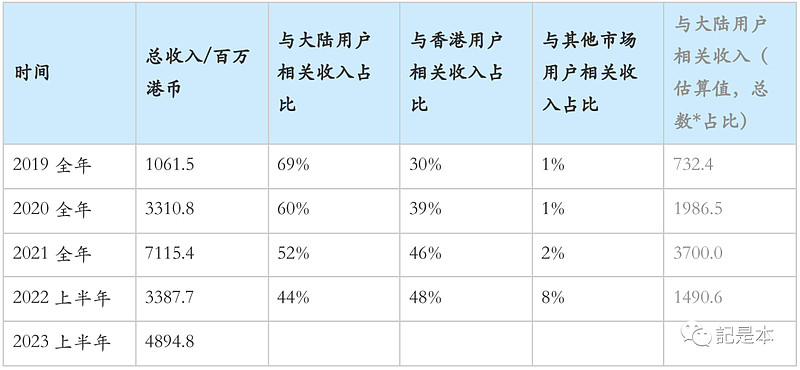

大家都知道富途在大陆的获客是存在合规风险的,那要如何估算这个风险的大小呢?关键是目前的大陆存量用户的数量以及对收入的影响。这部分信息正好可以在富途下面这个公告的第338页有披露。

整体来看,大陆有资产用户数和与大陆用户相关的收入情况如下两张表。表中,黑色字体是真实值,灰色字体是估算值。

可以看出,大陆有资产用户数的占比从 2019Q4的 68%下降到 2022Q2 的 35%,人数则从 13.5 万提升到 48.6 万。一方面大陆有资产用户的增长数量绝对值是很高的,但另一方面占比在不断下降。这说明富途近些年在其他地区的新增用户数的增长更多。也就是说,从人数上看,富途对大陆用户的依赖会越来越低。

从下表可以看出,与大陆用户相关的收入占比也在逐渐下降,已经从 2019 年全年占比 69%下降到 2022 年上半年的44%。再加上根据富途财报的信息, 2022 年下半年至今新增的有资产用户有超过 90%以上是大陆以外的,富途正在大力拓展海外市场(例如新加坡、澳大利亚、加拿大、日本等),因此有理由相信未来与大陆用户相关的收入占比将会得到持续下降。

因此,大陆用户存在的合规风险对富途的影响正在逐渐下降。

三、竞争对手

这里主要分析富途与老虎证券的对比。下表是富途和老虎在有资产客户、客户资产、收入和利润等指标上的对比。

以 2022 年为例,可以看出:

1)有资产客户数:富途是 148.7 万,老虎是 78.2 万,富途是老虎的 1.9 倍

2)客户资产:富途是老虎的 3.82 倍

3)客均资产:富途是老虎的 2.01 倍

4)收入:富途是老虎的 4.34 倍

5)成本+费用:富途是老虎的 2.36 倍

6)净利润:由于老虎 2022年的净利润为负,所以无法计算倍数;但是从2020F-2023Q2 整体来看,富途的总利润是12.01 亿美元,老虎是0.5 亿美元,富途是老虎的约 24 倍;或者最近的 2023Q2 来看,富途的利润是老虎的 10.83 倍

总结来看,相比于老虎,富途以 1.9 倍的有资产用户,带来 3.82 倍的用户资产,进而收获 4.34 倍的收入,最终获得 10~24 倍的净利润。

从中可以提炼出这几个数字:

1)客均资产:富途是老虎的 2.01 倍。这体现富途的客户质量更高

2)单位资产收获的收入:富途是老虎的1.14倍(4.34/3.82)。这体现富途将客户资产转化为收入的能力更强

3)单位收入对应的净利润:富途是老虎的2.30~5.53(10/4.34~24/4.34)。这体现富途的成本和费用控制能力更强

四、估值

以上完成了对富途的收入、利润、用户和竞争对手的介绍,接下来尝试对富途进行估值。

对富途估值的难点在于富途兼具周期性和成长性。

周期性体现在富途的收入受到市场环境的影响很大。首先是市场交易活跃度:当市场处于牛市的时候,交易量放大,富途的收入将增长;当市场处于熊市的时候,交易量降低,富途的收入将下降。其次是市场利率:当市场利率高的时候,其他不变的情况下,利息收入将增加;当市场利率低的时候,利息收入将下降。而不论是市场交易活跃度还是市场利率,都无法进行预测,因此这部分可以看成是周期性。

而成长性则体现在富途还在扩张之中,在积极拓展海外市场,有资产用户数还在增加。在其他影响收入的因素不变下,新增用户会带来更多的资金和收入进而转化为更多的净利润,这就体现了富途的成长性。

对周期股的估值可以用席勒市盈率估值法:以过去5~10 年的平均利润进行估值。那该如何综合考虑富途的成长性呢?

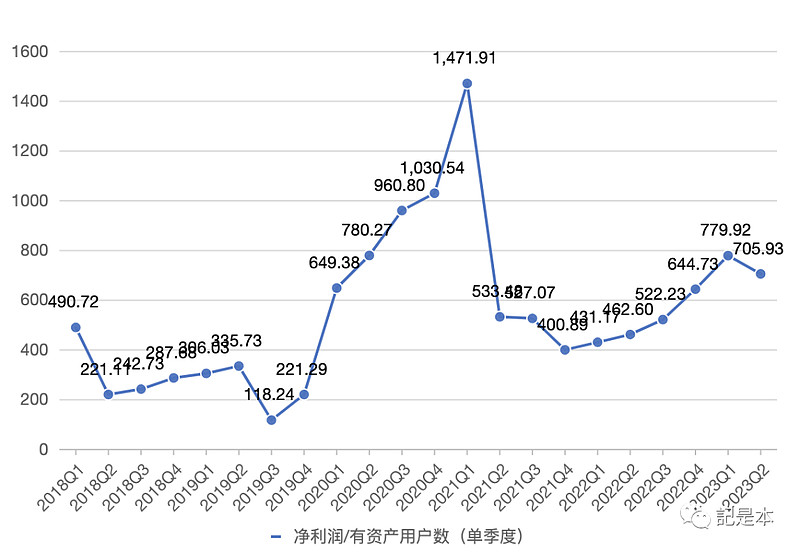

这里,我想到的是用单个有资产用户过去5~10 年给富途带来的平均利润来体现周期性,而富途当下的有资产用户数体现成长性,也就是:

利润 = 单个有资产用户过去5~10 年给富途带来的平均利润 * 当下的有资产用户数

下图是富途2018Q1 以来单个有资产用户为富途贡献的单季度净利润(单位:港元),展现随市场环境变化而变化的周期性。

而下图则是有资产用户数不断增长所体现的成长性。

现在,我们就可以对富途进行估值了,如下表。

1)过去 22 个季度,单个有资产用户为富途贡献的平均利润是551 港元/每季度,也就是2204 港元/每年。

2)再乘以当下的有资产用户数1,586,001,富途未来一年的用于估值的净利润是3495.5 百万港元。再以当下美元兑港元的汇率 7.82,净利润是447百万美元(4.47 亿美元)。

3)给予富途 25 倍PE的合理估值,富途的合理估值就是111.75 亿美元,除以 1.40 亿股,合理估值对应的股价就是79.82 美元。

考虑一定的安全边际,一般来说可以以合理估值的 70% 作为买点。但是这里考虑到富途与大陆用户有关的收入占比达到 44%(2022 上半年),这部分存在合规风险。

因此这里考虑更高的安全边际,取 44%的安全边际,对应的理想买点是:111.75 * 56% = 62.58 亿美元,对应股价44.70美元。

按照合理估值的 1.5 倍作为卖点:111.75 * 1.5 = 167.63 亿美元,对应股价119.73美元。

重要声明:以上所有内容都是个人观点,仅供参考,不构成投资建议

最后,如果觉得本文对您有所启发,欢迎点赞和关注。我们下篇文章再见~