本文主要包括三个部分:1)富途2023Q4收入和利润分析、2)2023全年收入和利润分析、3)用户、资产和国际市场。

2023Q4收入和利润

整体来说,对于富途2023Q4的利润表,简单概括就是:

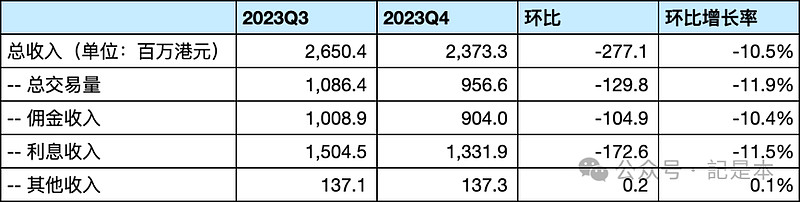

总收入环比下降2.77亿,环比下降10.5%(主要原因是交易量的下降,环比下降11.9%)。

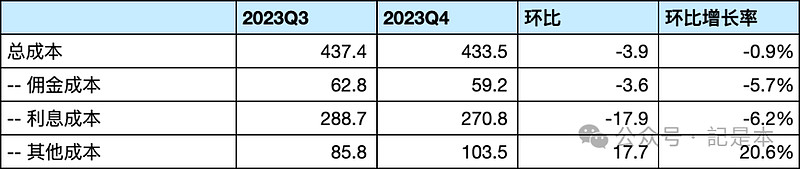

总成本环比变化不大。

总费用环比增加0.2亿。

所得税环比下降0.86亿。

净利润环比下降2.15亿(约等于总收入下降2.77 + 总费用增加0.2 - 所得税下降0.86)。

因此,净利润的下降主要是收入的下降,部分被交的所得税的下降所抵消。而收入的下降主要是交易量的下降。因此,收入和利润的下降主要是市场交易量的波动带来的,并没有太多值得关注的地方。

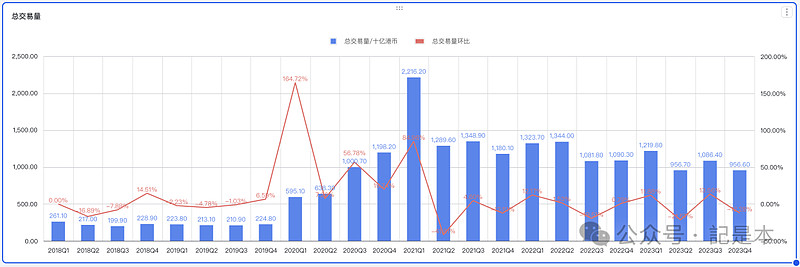

不过需要注意的是,Q4总交易量下降至9566亿,为2020Q3以来的最低。从年度总交易量来看,2022和2023也连续两年下降(从2021年的6万亿下降到2022年的4.8万亿,再到2023年的4.2万亿)。这主要的原因自然是因为中概股这几年的低迷。

对于富途来说,中概股何时能复苏,将对其未来的交易量、收入和利润起到非常重大的影响。中概股何时能复苏,又与我国的宏观经济政治有极大的关联。某种程度上来说,买富途就等于买中概ETF。希望经济赶快复苏。

下面对2023Q4的收入和利润进行具体的分析。

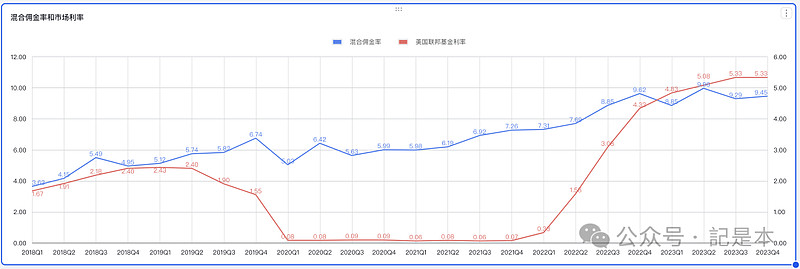

总收入环比下降10.5%,其中佣金收入下降了10.4%,利息收入下降了11.5%,这主要是因为总交易量下降了11.9%,而混合佣金率(Q3:万分之9.29,Q4:万分之9.45%)和市场利率(Q3:5.33%,Q4:5.33%)的变化不大。

关于收入与交易量的关系,可以参考之前的文章:《富途控股学习笔记一:收入组成、变化和原因》。

总成本环比下降0.9%,其中佣金成本下降5.7%,利息成本下降6.2%,这两个下降主要与对应收入的下降有关。但是,其他成本上升了20.6%,原因在于开辟新市场带来的云服务费用和系统使用费用的增加。其他成本的上升抵消了佣金成本和利息成本的下降。

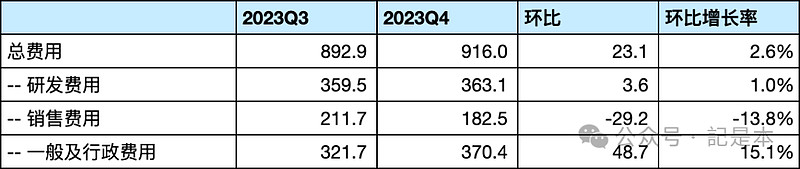

总费用环比增长2.6%,其中研发费用增长1.0%,销售费用下降13.8%,一般及行政费用增长15.1%。

这里,一般及行政费用增长的主要原因估计是年终奖金记录在Q4了,这个从往年的数据(下图)也可以看出,2020年以来每年Q4的一般及行政费用环比都有大幅的增长。

总收入-总成本-总费用就得到经营利润,经营利润下降2.96亿。

所得税环比Q3少交了0.86亿,下降40.5%,这个下降幅度比税前利润的下降幅度更大,原因可能是受到递延所得税净额的影响(之前交的税有剩余,这个季度就可以少交一点)。

2023全年收入和利润

接着,我们看2023全年的收入和利润。

概括来说,就是:

1)总收入增长31.4%,总成本增长54.2%,总费用增长13.6%,净利润增长46.2%。

2)总收入的增长主要是利息收入的增长带来的,利息收入的增长主要是市场利率的上升,佣金收入略微下降。

3)同样的,总成本的增长主要也是利息成本的增长带来的。

4)一般及行政费用增加较快,财报中说明的是新市场的扩展带来的人员数量增加导致的。这也没啥好说的,开拓新市场是需要前期投入的。

其中比较重要的几个点是:

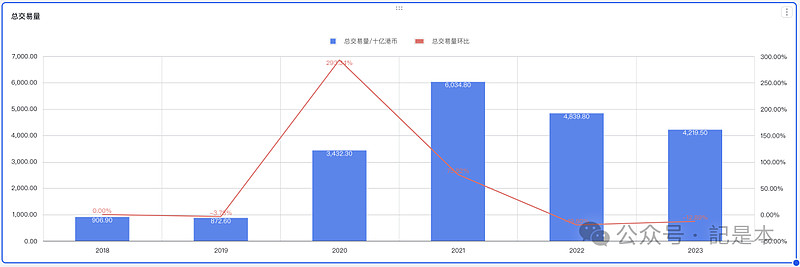

1)总交易量继续下降,这在上文也已经介绍过了,2022年和2023年连续两年下降。

2)佣金收入在总交易量下降12.8%的情况下,仅下降1.6%。原因在于混合佣金率的上升,由2022年的万分之8.28上升12.9%至2023年的万分之9.35。

3)利息收入大幅增长72.2%,这个主要是因为市场利率的不断上升(上图),带来的银行存款利息以及融资融券利息的大幅增加。

4)2023年富途总收入在总交易量下降的情况下还能上涨的主要原因是利息收入的上涨,这是因为市场利率的上升。但是,2023Q4开始市场利率已经见顶,对应的是2023Q4的利息收入也开始下降。因此,如果2024年总交易量继续下降,再叠加未来的降息,那富途2024年的收入增长就不容乐观了。

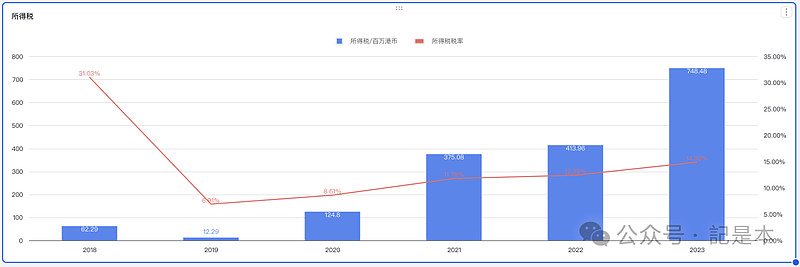

5)所得税也大幅增长,这主要是税前利润增加导致的,没有什么问题。

不过需要注意的是,富途的所得税税率在不断上涨,从2019年的6.91%一路上涨到今年的14.89%。从之前财报查到的信息中有一条是说:富途网络科技(深圳)有限公司和深圳富途被认定为“高新技术企业”,享受15%的优惠税率,分别从2019年和2020年开始,为期3年。税率的上涨可能一部分原因是与优惠税率的到期有关,具体还需后续更仔细的分析。

用户、资产和国际市场

首先是有资产用户。

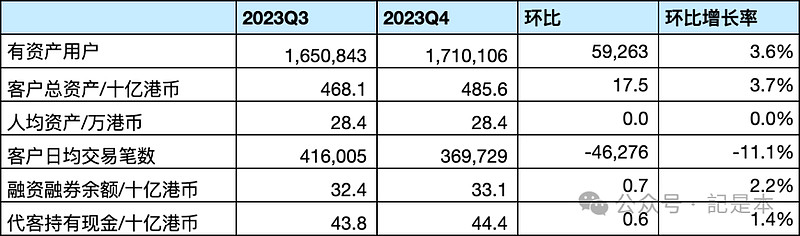

有资产用户Q4增加了5.9万人,全年增加了22.3万人。这与2023年富途在日本和加拿大开展业务是分不开的。是不错的成绩。

2024.2.26富途在马来西亚市场正式开展证券交易业务,预期今年能给富途带来不错的有资产用户增长。管理层在财报里对2024年获取35万的有资产客户也很有信心。如果能达成,将是很不错的成绩。

现在,富途开展证券交易业务的市场有:香港、美国、新加坡、澳洲、日本、加拿大及马来西亚。

接着是客户总资产。

客户总资产并没有增长太多,现在是4856亿。人均总资产也变化不大,在28万港元左右。客户资产要上升,还是要等到低迷的中概股上涨才行。

关于有资产用户,去年就有一则对富途不利的消息,就是腾讯授予员工股票和期权的合作券商,从富途改为中银国际了。腾讯应该是出于监管和合规的要求而做出的决定。

这对富途来说,这应该是一个不小的损失,腾讯每年授予出去的股份酬金就有两三百亿。

好在去年10月份这个消息出来后,暂时没有听到更多的公司放弃与富途的合作。否则富途就彻底失去了增加大陆新进有资产客户和客户资产的一个渠道。

所以,个人认为,在当前不被允许发展大陆用户以及香港用户增长放缓的情况下,大力发展国际市场是一条急迫且不得不走的路。

期待富途下一个展业的市场!

重要声明:个人观点,仅供参考,不构成投资建议。

如果觉得本文对您有所启发,欢迎点赞和关注。我们下篇文章再见~