$百利天恒-U(SH688506)$ 莫非对标的是康方生物?康方生物的股价最高到了600亿市值,换算成A股也就是1000亿左右,康方出海的价格是百利天恒的2/3,而且summit也远不如bms给力。但康方签订协议之后股价并没有大幅度上涨,最高市值也只有600亿,23年公司的净利润是20亿且扭亏为盈,康方对应的summit股价又有多少呢?200亿市值?百利天恒给700亿市值总觉得贵了。

根据首付款和里程碑金额看,峰值销售额大约15-20亿美元,超过20亿美元应该算是赚了,如果百利天恒与bms签订的分成协议是50%,那么能够拿到的年利润大约是20亿人民币[60亿收入,30%净利润],现在780亿的市值大约是40倍,由于公司产品28年才会上市,起码还要打50%的折扣,也就是已经接近80倍估值了。

对这个公司我了解不多,数据和假设还请各位大牛斧正

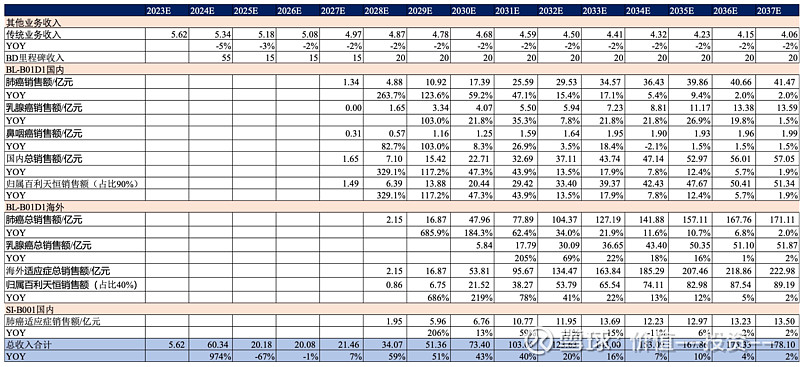

这是新财富朱国广东吴证券团队的预测,他们的预期是峰值180亿左右,按照他们的预测,我用每年8%的年均折价率做了个内含价值npv,外加最后加了一点儿尾数,多给加了一年180亿的收入,反正十几年后的折价率也高的吓人,误差不会太大,按照30%的净利率,得到的价值是382亿,按照40%的净利率,得到的价值是440亿,请斧正。

全部讨论

84亿美金收购,就为了年销售20亿美金吗?你是不是觉得bms傻?国内销售峰值也不看了?

康方生物有销售。康方生物没法用ADC来比对。ADC的价值大于双抗,双抗ADC的价值大于单抗ADC。最近,康方生物快要被科伦博泰赶超了。

不如用 科伦博泰 来对比一下。科伦博泰H股414亿。A股与H股两地市场大概率是:绝大多数H股是A股的60%折价,可算出百利天恒700亿的市值。更何况,从BD价值来看,百利一个药的价值可以抵过科伦博泰的几乎所有几个药。

甚至可以如果,如果康方生物在A股上市,康方生物的市值是可以到700亿的。

所以,从比价来说,百利天恒770亿的市值不算离谱。

除非认为,AH股两地上市的荣昌生物,诺诚健华,君实生物(折价都在60%以下)这几个医药股的A股价格也不合理,其他的大多数的AH股的比价都不合理。当然,百济神州的折价在70%左右。

~

而实际上,百利天恒还有一个双抗和一个单抗ADC进入了三期。从管线看,是优于科伦博泰的。

~

(利益相关:个人百利天恒的仓位已经降到底仓,也就是说,我不希望百利天恒继续上涨,如果能回调10%的话,我很乐意见到,以方便补仓,除非基本面发生重大变化)

创新药,九死一生,能不能FDA成功上市,打一个问号? 靶点没有问题,EGFR 和 HER-3都是被验证的靶点, 百利天恒的双抗ADC疗效应该可以,安全性可能要打一个问号,毒性不容忽视

康方的确定性是百利天恒不能比的~百利这种,看不懂,最好远离!小心都是故事会~

其实百利天恒现在还是次新,更多上涨非基本面,筹码因素较多,资金想怎么做就怎么做

现在却是被高估了,但是创新药能在800人的实验中拿到60%的orr,除了这货也没谁了。筹码太集中,只需要一两千万股就能拉动很大的涨幅。富国广发什么抛筹码的时候就得跌了

没必要去看卖方的报告,如果这样药好,且ADC后续可以多适应症,那峰值的高度是不断提高的。但是目前,从估值来看,即使是一个blockbust,也极度高估

百利主营三流化学药和中药,主业没法给估值,资产状况糟糕,难以支撑创新药研发费用,需要不断融资,能够上市花费不少,A股市场一声叹息,乱