$白云山(SH600332)$ $哈药股份(SH600664)$ $同仁堂(SH600085)$

就着凉茶吃“伟哥”,白云山净利润上涨16%,这是在赞许白云山2016年取得的业绩。由于最近患上了打破砂锅问到底的毛病,所以一路问了下去:这利润是怎样涨起来的?以及,这利润的增长速度能否持续?于是发现,白云山有些“假”。

但白云山至少有3处值得“学习”:

——如何在销售人员增加7686人的情况下,让销售费用减少3.5个亿?

——如何在营业收入只增长4.76%的情况下,让净利增长16%?

——以及,怎样在员工总数比上年增加50%的情况下,让职工薪酬只增加3.2%?

一、调节利润,销售费用可以这样玩!

企业可以通过期间费用的确认来调节利润,白云山用的很熟。

1、销售费用与销售员工数量不匹配?

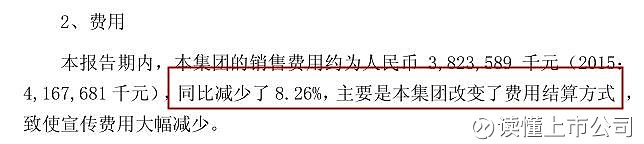

销售人员激增,销售费用不增反降。白云山2016年的销售人员增量为7686人,占员工总数的比重从2015年的35%升至2016年的57%。但是同期企业的销售费用同比减少了8.26%,减少了3.44个亿。

见下图。

2、改变费用结算方式,究竟多牛?

这样销售费用控制水平,要么就是企业的管理水平真的提高了,要么就是企业擅长使用费用摊销调节利润。通过查看年报可知,原因是后者——改变了费用结算方式。

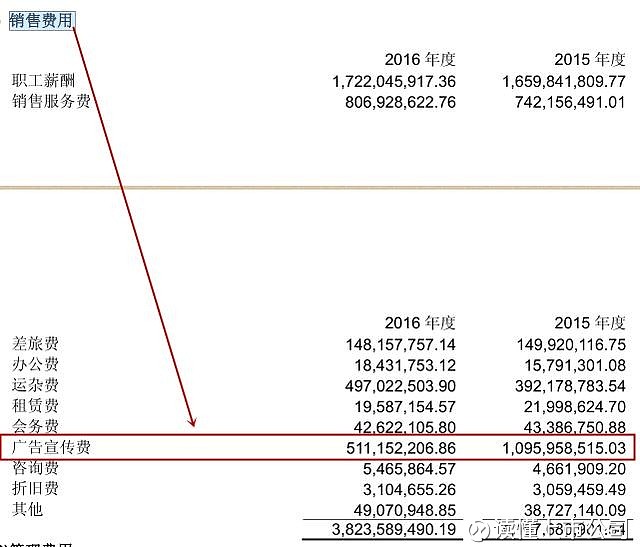

接下来我们把销售费用拆开看,里面究竟是哪些项目的金额减少了。如下图所示,销售费用的众多细分科目中,广告宣传费变化最扎眼,足足减少了5.85个亿=10.96亿-5.11亿。

企业不是说在加大宣传力度么?但这里广告宣传费用比2015年减少了一半,又该怎样解释?其实,这也是企业费用的确认问题——支出了也可以不确认为当期损益的。

年报中也是这样讲的:改变了(费用结算方式),致使宣传费用大幅减少。

遗憾的是,这个出现了两次的“改变费用结算方式”究竟是怎样改变的,从什么变成了什么,年报中并未披露。

3、小结

事情逐渐明朗。企业为了扩大销售推广力度,必然会带来销售人员的增减以及销售费用的增长,但是,为了减少当期的费用,用“改变费用结算方式”这个办法,少确认当期费用就是了,从而保证当期的利润不会受较高的销售费用的拖累。

一般来讲,一家好的企业会保持三大费用的相对稳定。就是说三大费用占销售收入的比重不会有较大的变动。通过上图我们可以得知,白云山2016年该比例的变动为三年来最大。

二、如何让净利润比收入涨的快?

利润=收入-成本这个公式总是很讨人喜欢,因为我们分析一家企业的利润质量的时候,就是从这个公式入手。

1、白云山利润增长始末

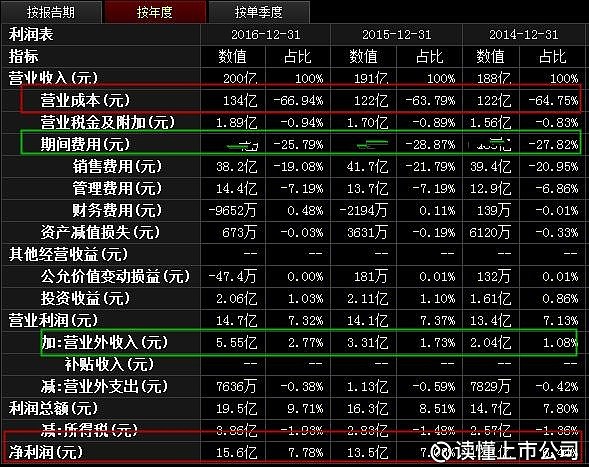

一般来说,都是企业净利的增速慢于收入的增速,但白云山与之相反。2016年白云山的收入增长了4.76%,但净利增长了15.86%。白云山是怎样做大的?我们可用百分比利润表进行分析。

首先,白云山的营业成本没有对利润增长做出贡献。营业成本占收入的比重,可以看作是它吃掉了多少收入,2016年,它吃掉的收入比重最大,为66.94%。

其次,期间费用的降低对利润增长做出了贡献。同是作为收入的减项,2016年期间费用的比重降到了3年来最低25.79%;原因我们前面分析过,广告宣传费骤减带来的销售费用的减少;

最后,营业外收入带来了5.55亿的收益。营业外收入占营收的比重也是三年来最大,2.77%。

2、总结下这个分析问题的模型

大道至简,利润=收入-成本。

①先看收入。白云山收入仅增长了4.76%,可见它不是利润增长的主力;

②接着再分析营业成本。收入增长4.76%的时候,成本增长了9.93%,可见白云山的成本管控并不好。

③然后我们再分析费用。期间费用减少了约3%个百分点,但具体是哪项费用减少了?

我们就这样一步步拆下去,打破砂锅问到底,就像迷宫探险一样,很有乐趣,对事情也逐渐明了。

三、职工薪酬与职工总数不匹配,如何解释?

会计中的勾稽关系无处不在。我们可以通过财报判断公司员工的待遇。

公司的财报中暴露了员工待遇的项目有两处:一是资产负债表中的应付职工薪酬科目;二是现金流量表中的“支付给职工以及为职工支付的现金”科目。以及,计算某一年度该公司为员工支付的薪水总额的计算公式如下:

本年度工资福利总额=期末应付职工薪酬-期初应付职工薪酬+支付给职工以及为职工支付的现金

根据这个法子,我们来看下白云山为员工支付了多少薪酬。见下图。

2016年比2015年多支付=31.84亿-30.85亿=9900万。9900万相对于2015年的30.85个亿的职工薪水,增幅为3.2%。

多付了9900万薪水看上去也不少,但是当我们知道企业员工总数2016年比上年增加了7457人,增幅为50%的时候,事情就变得有意思了。

您已读至文末,感恩~

如果您想读懂上市公司基本面,

想要读懂财务报表,

欢迎微信搜索公众号“读懂上市公司”,

我们一起探讨!