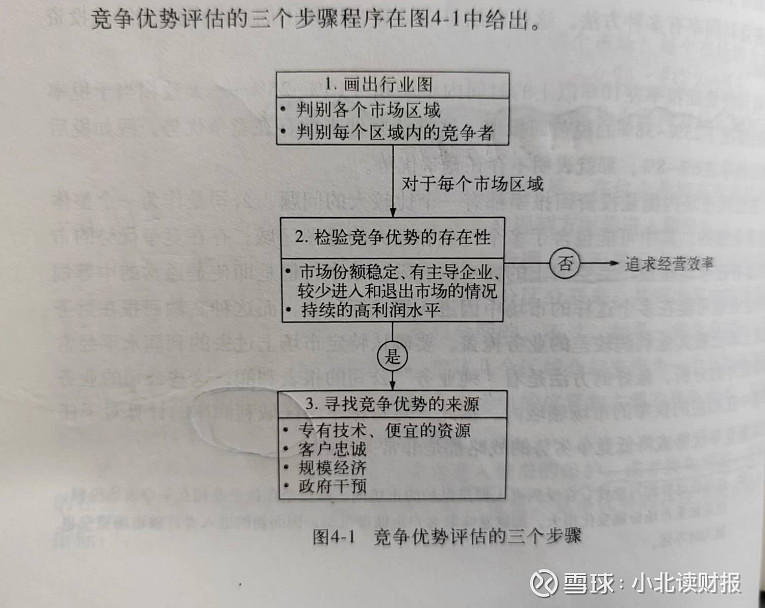

《企业战略博弈:揭开竞争优势的面纱》这本书里给出了评估企业是否存在竞争优势的三个步骤。

第一,确定企业所在的竞争领域。

它实际上位于哪个市场,每个市场的竞争者是谁。

第二,在各个市场检验竞争优势是否存在。

在位企业是否保持着稳定的市场份额?它们是否能长时间获得高额利润?

第三,确定竞争优势可能的来源。

在位企业拥有专利技术或者忠诚的客户吗?它们是否拥有规模经济或者政府管制方面的进入壁垒。

接下来我们就按照这三个步骤,来看下中顺洁柔是否具有竞争优势。

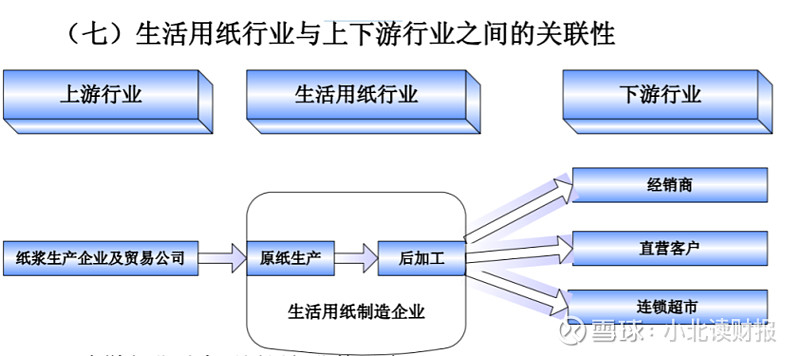

一、画出生活用纸行业地图

中顺洁柔处在生活用纸行业。

产业链上游是纸浆生产企业及贸易公司,公司从中采购化学剂、纸浆和包装物等原材料;产业链下游是经销商、直营客户和连锁超市等。中顺洁柔的竞争对手主要来自于产业链中游原纸生产以及后加工环节。

四川凤生纸业招股书里提到:

根据中国造纸协会生活用纸专业委员会披露的数据,

2021年全国有原纸生产的企业数量共241家(注:有多家生产基地的集团公司算作1家),

我国主要生活用纸原纸企业及其产能、不同产能范围对应的企业数量及占比如表所示。

⒈金红叶集团

金红叶纸业集团有限公司(简称“金红叶集团”)成立于1996年,是金光集团APP生活用纸事业部,拥有生活用纸原纸产能约202万吨,其生产的原纸一方面对外销售,是发行人原纸业务的主要竞争对手,另一方面自主生产终端成品纸,金红叶集团知名消费品牌有“清风”、“铂丽雅”等。

⒉恒安集团

恒安国际集团有限公司(简称“恒安集团”)成立于1985年,于1998年在中国香港联交所上市(股票代码:1044.HK),是我国知名生活用纸和个人护理产品生产商,拥有生活用纸原纸产能约149.7万吨,其生产生活用纸原纸所需的纸浆主要向国内外纸浆企业购买,其生活用纸原纸主要自用生产自有品牌生活用纸成品纸。2022年度,恒安集团营业收入约人民币226亿元,恒安集团其知名消费品牌包括“心相印”、“七度空间”等。

⒊维达国际

维达国际集团有限公司(简称“维达国际”)成立于1985年,于2007年在中国香港联交所上市(股票代码:3331.HK),是我国知名卫生用品生产商,其拥有生活用纸原纸产能约139万吨,其生产生活用纸原纸所需的纸浆主要向国内外纸浆企业购买,其生活用纸原纸主要自用生产自有品牌生活用纸终端成品纸。

2022年度,维达国际营业收入约为港币194亿元,其知名消费品牌包括“维达”、“得宝”等。

⒋中顺洁柔

中顺洁柔纸业股份有限公司(简称“中顺洁柔”)成立于1999年,2010年在深圳证券交易所上市(股票代码:002511.SZ),拥有生活用纸原纸产能约86万吨,其生产生活用纸原纸所需的纸浆主要向国内外纸浆企业购买,其生活用纸原纸主要自用生产自有品牌生活用纸终端成品纸。

2022年中顺洁柔营业收入约为人民币86亿元,其知名消费品牌包括“洁柔”“太阳”等。

二、评估中顺洁柔是否存在竞争优势?

如果中顺洁柔存在竞争优势,那么它的市场份额会比较稳定或者提升,并且公司的盈利能力表现也好。不过从分析来看,中顺洁柔并没有明显的竞争优势。

⒈中顺洁柔市场份额测算

测算市场占有率有下面几种方式:

一是用企业当年的销售额÷生活用纸行业的年销售额;

二是使用企业当年的销量÷生活用纸行业的年销量。

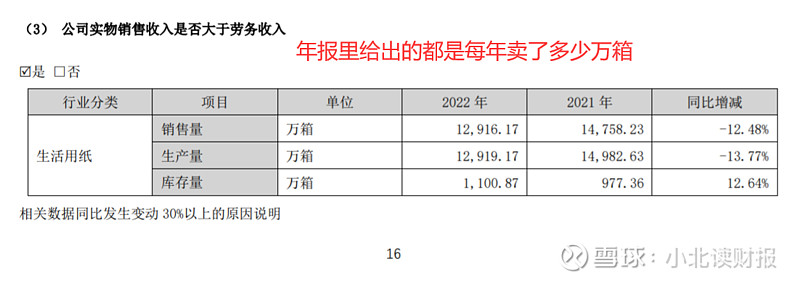

但是根据公开资料,我既没有找到行业销售额的数据,也没有找到洁柔每年销量的数据,特别是在查找洁柔销量数据的时候,差点崩溃了——因为洁柔给出的是每年卖了多少箱纸,而不是多少吨。

实在没办法,只能用洁柔每年的产能÷行业销量。

公司公告里会给出每年的产能大约是多少,研报里也可以查找到。如下图所示,我们大致能得出洁柔的市占率从 2016年的6%提高到了2022年的7.55%。

这个数一定不精确,我们只能得出以2016年为参考,洁柔市占率提高了这样一个趋势;

但是这样测算还有个问题,由于2019年起洁柔的产能我们都是按年产80万吨计算的,这样就无法得知近几年洁柔市场份额的变化。我们不知道洁柔的产能利用率是多少,实际产能和设计产能有什么区别。

个人觉得近几年洁柔的市占率在下降。

如上表所示,2022和2021年生活用纸全行业消费量都在增长,2022年洁柔生活用纸销量下滑了12.48%。行业消费量在增长,但是洁柔的销量在下滑,同时收入也在下滑。这是否反映出洁柔的市占率下降了呢?

相反,2022年恒安国际纸巾产品收入从2021年的98.42亿元增至122.48亿元,公司逆势增长扩大了市场份额。

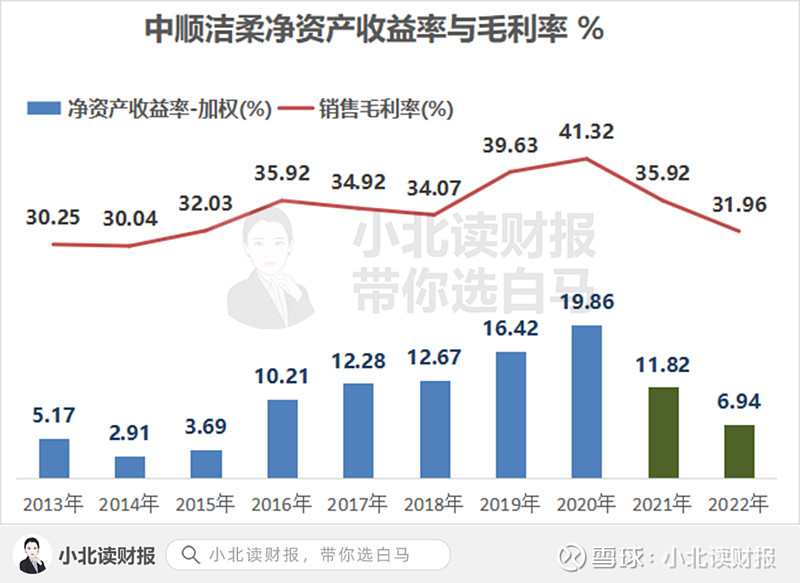

⒉中顺洁柔盈利性分析

如下图所示,2022年洁柔的毛利率下滑到了31.96%,ROE下滑到了6.94%。

从与恒安纸巾产品的毛利率对比看,洁柔纸巾的毛利率要比恒安高大约10个百分比;但无一例外的是,近两年两者的毛利率都下滑了,这跟纸浆价格上涨以及竞争加剧有很大的关系。不同的是,恒安的纸巾销售收入是增长的,扩大了市场份额。

因此,不论从市占率看还是盈利能力看,洁柔的竞争优势相对较弱,

2022年恒安表现出了很强的业务韧性,而洁柔的表现要逊色一点。

三、洁柔竞争优势的可能来源

虽然生活用纸属于消费品,但是由于纸浆价格变动幅度大,企业利润受纸浆价格波动的影响大,因此,洁柔同时具有周期性企业和消费品企业的属性,我们在分析洁柔竞争优势的时候,也要分开来看:

一是要考虑洁柔应对纸浆价格周期性波动的能力。

2020年洁柔纸巾毛利率为42.10%,恒安纸巾毛利率为33.50%,均达到了近年来的峰值,主要是因为当时纸浆价格处在低位。

那么,如果不考虑纸浆价格下降对毛利率的贡献,它们实际的盈利能力能到多少?既然纸浆价格波动无法避免,两家公司对此都有哪些应对措施?

第二,我们要考虑洁柔消费品企业的属性。

消费升级与国际化是收入扩张的来源,基于这两个趋势,客户的忠诚度、规模效应的优势等等,都是我们要考虑的因素。

过去10年洁柔毛利率最高也不到20%。果然,白酒是王者。