仓位还比较重,下来捞的还没出去,本来不想再说啥的,但是又看到很多傻z和黑z在到处哔哔,关于AK112的价格,再科普几句:

大家关注药价,核心是价格会不会太高或者会不会太低,导致净利润不够或者患者用不起而卖不出去影响了利润。

AK112的情况来看,带节奏的主要是说AK112太贵卖不出去。不管是不是真的傻,我来稍加科普一下价格是怎么算的。

AK112按照2299一支,不考虑DOT,年治疗费用大约47万,这个数很多人都算过。

按照康方给出来的口径,AK112是肯定要争取进入医保的,那么按照医保谈判常规规则算,纳入医保降价40%,即AK112以28W左右纳入医保报销目录。患者用药,医保报销80%,自费部分20%,即自费部分5.6万元。

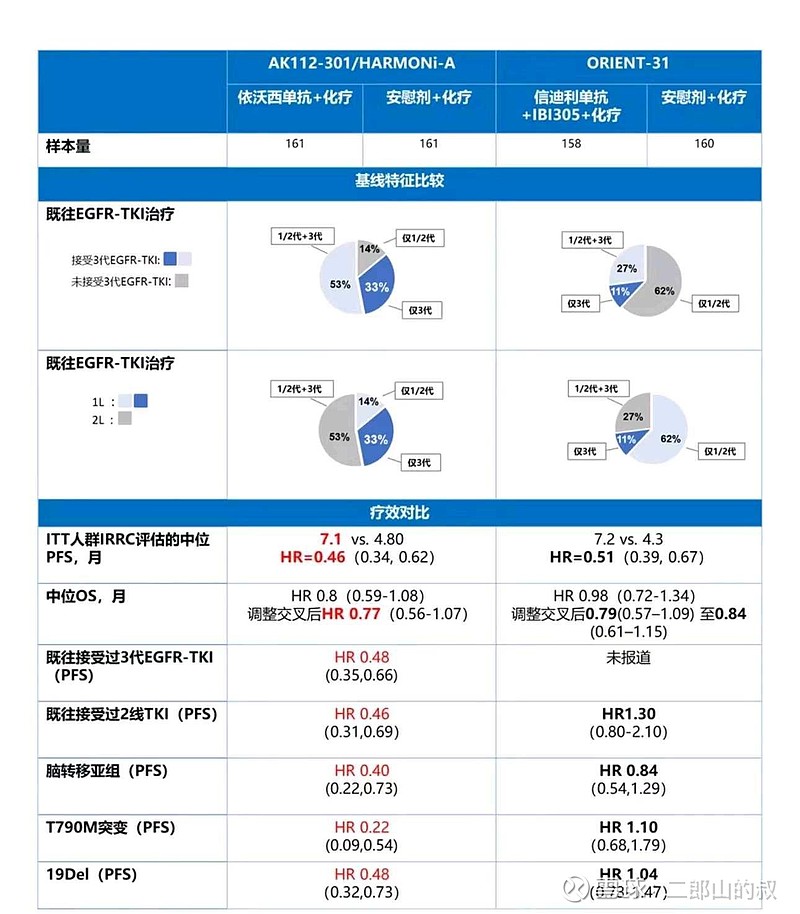

到这里,我们再来看看,目前EGFR-TKI耐药的临床用药和可选方案的情况。

1、标准疗法:化疗,年费用报销后自费部分几千块

2、标准疗法:贝伐+化疗,贝伐生物类似药900-1200/支,罗氏原研1500-1600/支。折算年费17-22万左右。医保报销80%,自费部分:3.4-4.4万。

3、免疫疗法:信迪利单抗+贝伐+双药化疗,不考虑DOT,信迪利单抗年费用约5万元左右,贝伐年费用约17万左右。医保报销80%,患者自费部分:4.4万。

所以,医保报销后,AK112 VS 信迪利+贝伐 VS 贝伐,患者自费部分是5.6 VS 4.4 VS 3.4。

价格贵了很多吗?会影响到患者用不起吗?

信迪利疗法和AK112疗法,都头对头赢了标准疗法,所以疗效上,标准疗法就不说了。

所有人都知道信迪利单抗+贝伐批了EGFR-TKI的适应症,但是,非常遗憾的是,在真实世界临床实践中,信迪利单抗仅仅对于大约5%左右的患者是有效的。

参考上面指南治疗指引,以及某位行业人士整理的下表。可以发现:

1、信迪利单抗仅仅对于只用过一代TKI耐药,或者只二代TKI耐药的病人,是有效的。

2、一二三代TKI药中,用过两种的,信迪利单抗都无效。只用过三代TKI耐药的,也无效。

3、用过三代tki后耐药的病人,占真实世界病人的80%左右。大多数都是用过一代或者二代耐药后,再用三代tki。

所以得出信迪利单抗疗法只对大约5%的病人有效。

但是AK112对于所有耐药的病人都是有效的。

也就是说,AK112方案,几乎是EGFR-TKI耐药病人的唯一有效选择。

唯一,有效,的选择。值不值得多花1.2万元???

真是操碎了叔的心![]() $信达生物(01801)$

$信达生物(01801)$

贝伐珠单抗上市20年了,罗氏每年在中国还可以卖40亿,齐鲁贝伐珠2019年上市的,现在每年也能买30-40亿。好好体会一下这个市场的魅力,认真去按一下计算器,别一整天人云亦云的,对得起自己的钱,来股市不是为了做慈善,亏也要亏得明明白白的。上面的价格数据,或许有上下偏差,但是总体还是靠谱的。