了解金融的都知道,我们常提的广义货币M2是通过信贷派生出来的货币,不是实在的真金白银,基础货币才是银行体系真正的资本。基础货币与货币乘数的积为广义货币,基础货币是央行真正可以把控的数据,而货币乘数与广义货币难在央行可控范围内。由于货币乘数随经济的上下波动,基础货币不太被关注,但是可以从中看出高层的意图。

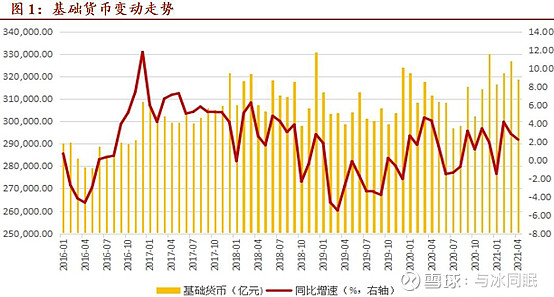

我们先对比一下近年和历史的基础货币情况

从图中可以看出,04-15年,基础货币呈快速增长之势,但近年增长速率明显慢了下来。

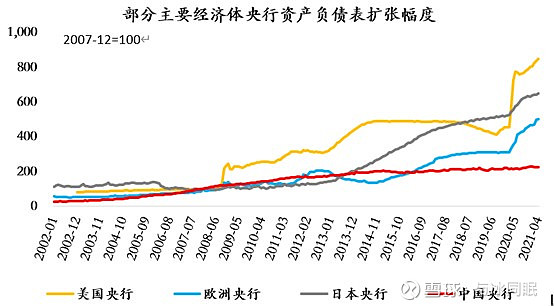

从这张图更能看出来中国在14年以后相对其他国家采取较为克制的货币手段

基础货币增长停滞所产生的影响一是物价与资产价格稳定,不容易出现通胀;二是如果信贷不足,货币乘数无法提高的话,会出现通缩和资产价格的下跌,此时市场现金饥渴,容易对高负债公司产生致命打击(市场上自然而然的传出了不碰高负债的声音)。我想这就是近年来高负债公司频频暴雷的原因之一。而在04-15年基础货币快速增长的时候,敢于负债的公司反而更容易实现高增长,因为高负债对应高资产,货币超发阶段,资产价格水涨船高,负债可随时间稀释。暴雷的概率远小于现在,这点对老股民应该有所体会。

为什么国家近年采取相对过往非常克制的货币手段?我觉得上层想让经济摆脱过去那种野蛮、低质的增长模式,迫使资本向高效、高技术含量转型。但所经历的阵痛在所难免,近年一系列看似偶然的高负债公司暴雷事件,又有着某些必然性。当前国内所出现的恒大、华融等危机事件,以及除出口之外的传统行业持续低迷应该并不在高层的意料之外。总之,虽然传统经济近期表现不佳,但央行的确还有较为广阔的货币空间,这点与美国是截然不同的。

这句话,你信吗?

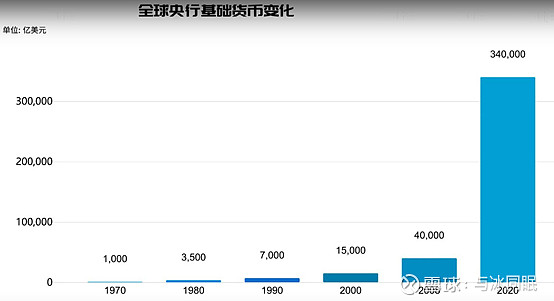

再看看美元的基础货币投放情况:

1970年到1980年之间,全球央行基础货币从1000亿美元増至3500亿美元,增幅3.5倍。而从2008年到2020年,全球央行基础货币从1000亿美元増至3500亿美元,增幅8.5倍。美国70年代曾出现过CPI超过10%的恶性通胀,而当今的基础货币增速远超70年代。从资本市场的表现是全球股市(除中国外)纷纷走出大牛的走势。美国如此规模的QE,如果货币乘数恢复的话,超级通胀无法避免。老美的思路也比较明确,就是要通过放水把债务稀释掉。

最后再回到国内,我们未来会一直采取近年这样克制的货币手段吗?我认为不会,首先如果长期选择与国际背离的货币手段,必然引发人民币快速升值,待到全球生产力复苏之势,会对出口产生严重打击。另外还有些其它原因就不便直说了(以免文章被和谐),拍脑预测明年我国又会重回宽松的货币道路上来。

最后预祝大家中秋节快乐,明天会更好!