周五兴业可转债500亿新闻,我写了一篇文章网页链接 观点是兴业会有55%涨幅到33.15元,阅读量过30万,有些质疑的,我给梳理了一下:

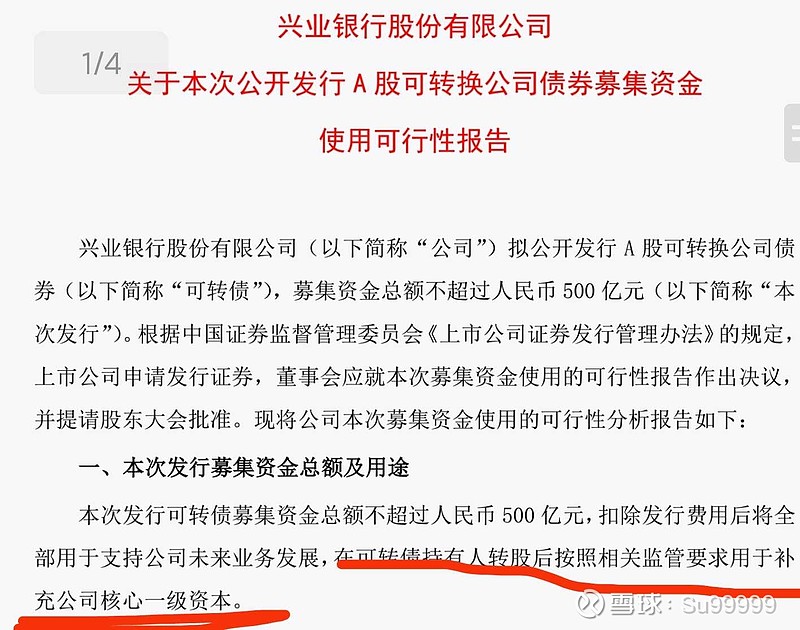

一 问: 兴业发可转债的目的?

答: 为了债转股之后,补充核心一级资本金。

二 问:兴业目前的各级资本充足率均达标,为何要急于补充资本金呢?

答:要迅速做大规模。

因为银行业有资本充足率的限制,只有补充夯实资本金才能迅速扩大规模。如果单纯靠内生增长,速度则慢地多。就像开连锁店,内生增长就是拿现有店铺的盈利,再去一家一家开店;而可转债如能债转股,就像新来一个股东直接投入一大笔钱,可以同时开出多家店。

500亿若转为资本金,通过银行杠杆放大规模,按照13倍权益乘数,可以撬动6500亿的资金规模。![]() 有人认为兴业只是为了500亿的低息融资,格局太小了。

有人认为兴业只是为了500亿的低息融资,格局太小了。

格局,注意格局。![]()

三 兴业为何急于要扩大规模呢?

答:福建是中国经济最发达的地区之一,兴业做为福建唯一的全国股份行,在中国崛起的大背景下,做大做强既是兴业自身发展需要,同时也是高层意志,因为福建.......您多读读历史吧。

如果读懂了,也就理解了为何董事长空缺20个月;为何空降非福建籍董事长而不是内部提拔;为何能手持唯一股份行私银牌照;为何上任后迅速发500亿可转债.......这些异乎寻常的现象,除了证明高层要求做大做强兴业以外,还能有别的解释吗?来,您给解释下。

我需要一个解释。

四 问: 兴业还有别的动力促成债转股吗?

答:有。且很多。

1 不能成功债转股,则这500亿是负债,早晚要还的。促成债转股,负债变本金,单车变摩托。

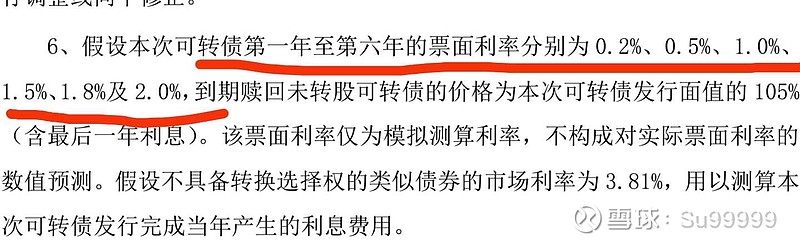

2 债转股符合大小股东的利益。认购可转债的,以现有大小股东为主体,您觉得,他们是为了拿每年1%多的利息?当然不是,只有股价上涨到强赎价以上,大小股东认购的可转债才能利益最大化。不然,基本就是给公司白用,做好人好事吗?太单纯。

3 债转股符合市场的利益。

二级市场的可转债,一般在以溢价10%-20%交易,如果没有达到溢价30%的强赎价,而是到期还款的话,可转债投资人是没有盈利甚至要亏损的。以江苏银行为例,当前可转债为122元,转股价为6.69元,强赎价为8.7,正股价为7.39,故现在如果主动转股,则亏损6.69*1.22-7.39=0.77元/股。只有到达强赎价,才会有盈利(注:江苏银行强赎债转股指日可待,分析见之前文章网页链接)故债转股成功,也是市场的需求。

所以,兴业有足够多的动力,去促成债转股成功。

五 问:浦发银行上海银行中信银行可转债都尚未转股,凭什么兴业可以成功?

答:凭实力。

1 银行股债转股还没有转股失败的先例。浦发等可转债均未到期,如果以上银行接下来经营改善,市场会给予正反馈。银行破净本就不应该是常态,查下中外历史,这种情况都是短暂的,美国的银行目前普遍1-3倍pb,ROE多在10%以内,PE10-30倍不等。国内银行的ROE水平普遍高于美国银行,但PB估值多数破净,PE多为5-10倍。这还不算中国的银行通过高拨备率,比美国银行隐藏了更多的利润。这种不正常的状况,市场迟早会纠偏。老董的前途一片光明@否极泰董宝珍

2 兴业和浦发们的动力不同。浦发他们属于常规动力,能债转股当然好,不能转就当低息融资呗。兴业需要尽快债转股,参见上述原因,是核动力。

3 公司质量不同。兴业的质量,在股份行中,目前仅次于招商银行,某些方面,比如投资业务、私银业务、利润率、拨备率增速等方面还领先招商,其他股份银行更是远远落后的。相关分析见《兴业银行,王者归来》网页链接 不服气的来PK,用ROE ROA 关注率 不良率 拨备覆盖率 营收增幅 利润增幅 拨备增幅,这几个核心指标即可,欢迎基于事实和数据的比较。比如ROE吧,一季度兴业年化ROE17.6%。

还有谁?

兴业ROE17.6%,平安10.88%,质量远落后于兴业的平安都成功债转股了,如果平兴业不成功,您认为

符合逻辑吗?

符合情理吗?

还有王法吗?

冯导戏有点多哈![]()

六 问: 可转债债转股后,会摊薄现有股东权益吗?

答:不会。

因为转股价不低于净资产,当然不会摊薄。纠结于这个问题的同学,建议您去找一下您小学的体育老师,质问下他数学是怎么教的。![]()

七 问:可转债上市多久可以强赎债转股?

答:不知道。

这个要根据当时的市场状况综合判断。政策规定至少需要6个月,平安银行用了8个月,可以参考。如果高层指示要迅速做大规模的话,相信新任领导没耐心等太久。

非要我预测的话,保守点说,我认为可转债上市最迟不会超过18个月,即可到达强赎价。不服气的,咱们可以赌一杯咖啡。咖啡这个梗@马克陈 @ice_招行谷子地 同学发明的![]()

希望堵住了兴黑喷子们的嘴,话说,您连杯咖啡的底气都没有,还好意思来瞎喷吗?

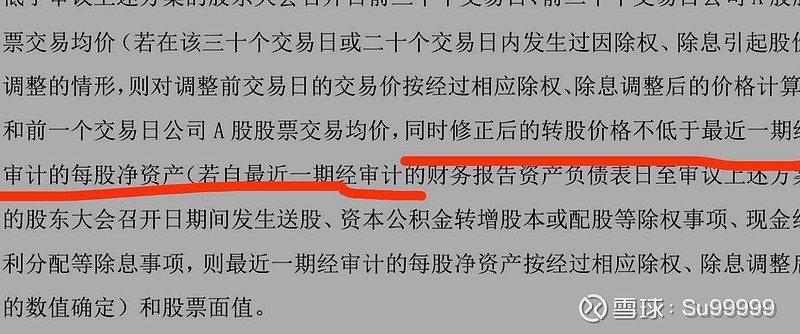

八 会下修转股价吗?

答:不会。

因为,下修转股价格的底线是净资产。按照目前的股价,发行可转债的转股价,已经是底价即净资产的价格,没有下修空间。

综上所述:

假如,新董事长带着做大做强兴业的指示来上任,结果作为数一数二的股份行,债转股失败,so,高层交办的任务失败;大小股东不满意;管理层看笑话;市场不满意;上级震怒........所有人都灰头土脸。

而假如可转债顺利强赎转股,补充为资本金,兴业迅速扩张,任务完成,大小股东获益,管理层拥护,市场满意,上级赞许........皆大欢喜。

一败俱损,一成俱荣。

所以,我判断,兴业可转债上市后,股价会稳步走高,最快在6个月后,最迟18个月以前,完成债转股强赎。这可能是,也只能是,唯一的结果。

建议:

不要在低于33元时,卖出兴业,因为,你一定会后悔。

不实事求是,不客观分析,不理性思考,就急赤白脸空口白牙地说兴业可转债是利空的人,不是蠢,就是坏,或者,既蠢且坏。