我从入股市开始一直听有人说“通胀无牛市”,甚至有人说这是股神巴菲特教导信徒的。但是,随着我在股市待的时间越长,对这个理论的怀疑程度就越高。下面我就随便举几个例子来看看通胀之下的牛市:

例子一:中国从2004年开始通胀抬头,2004年底启动加息周期,2004年加息一次,2006年加息一次,2007年加息6次。A股从2005年最低点998启动。 其后2年内指数涨到6124点。股市大牛市和剧烈通胀完美匹配。

例子二:美国2004年6月30日启动新一轮加息周期,一直到2007年共加息17次,累计加息425bps。一直到加崩了房地产次级贷。

例子三:美国2020年疫情大幅降息后,超发货币刺激物价指数一路走高,2021年开始通胀逐步抬头,与之相伴的是美国股市从2020年最低20000点涨到最高超过40000点。

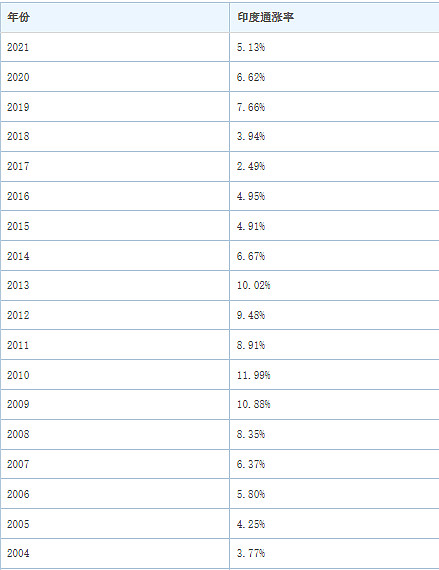

例子四:印度SENSEX30指数从2004年的6000点一路上行,除了2007年受到全球次贷危机影响和2020年全球疫情影响以外,一直处于长牛状态。那么,在此期间印度的CPI情况如何呢?我从网上找到了印度2004-2021年的CPI数据,如下图1所示:

图1

从图1中我们可以看到18年里平均CPI应该在5%以上,低于4%的年份只有2年:2004年,2017年,高于10%的年份有3年:2009年,2010年,2013年。从图1的数据中我们可以看出印度长期处于高通胀的经济环境中。但是,通胀并没有影响印度股市十几年长牛。

如果我们扣除通胀后印度股指还有多少年化收益率呢?我把图1的历年物价指数累乘得到的数值是3.244。这说明如果以2003年的物价为1,2021年的物价指数就是3.244。印度SENSEX30指数2003年收盘在6250点左右,2021年收盘在58250点左右,2021年的股指是2003年的9.32倍。但是,如果我们扣除通胀后的收益只剩2.873,即扣除通胀系数后涨幅为187.3%,年化收益率6.04%。

我们看一下对应的上证50全收益指数(H00016)从2003年收盘1000点到2021年收盘4866.8点。上证50全收益指数收益4.8668。我从网上找到2004-2021年中国的CPI数据,累乘后得到物价指数为1.580。所以,上证50全收益指数扣除物价指数后得到的收益率为3.08,即扣除通胀系数后涨幅为207.99%,年化收益率6.45%。

从印度股市的例子我们不难看出:1,长期通胀状态是有利于指数牛市的。2,印度股市从2003年收盘到2021年收盘,只看指数涨幅为832%。如果投资者在2003年底花100万卢比买SENSEX30指数,那么到2021年底可以收获932万卢比。但是,由于物价指数大幅上涨,手里的932万卢比只相当于2003年287.3万卢比的购买力。扣除通胀因素后年化收益率6.04%。3,同期我们用上证50全收益指数(可以从上交所下载历史数据,代码H00016)对比,18年的涨幅是386.68%。如果我们在2003年花100万人民币购买上证50全收益指数到2021年收盘可以变成486.68万,考虑到物价指数涨幅,这些钱相当于2003年308万的购买力。扣除通胀因素后年化收益率6.45%。由此可见,上证50全收益的实际回报并不低,中国最近20年处于经济高增长低通胀的环境中,指数的投资回报水分较少,而印度股市虽然涨幅巨大但是由于长期高通胀,这种指数涨幅是虚胖的。

从上面的例子可以看到,众多的案例不仅证明通胀无牛市这个认知是错误的。反倒是给了我们一种印象,通胀环境中不仅不会阻碍牛市,反而会促进牛市。看过了正面例子,我们再来看看反面的例子。如果“通胀无牛市”这种说法正确,那么理论上通缩股市会走好喽?现在全球都是信用货币体系,想找到中长期通缩的的例子还真不容易。不过,身边还真有这样的案例,那就是旁边的小日子。从1989年日本金融地产泡沫破灭后,一直到2014年,出现了间隙性通缩,比如:1999-2004年连续6年通缩,2009到2012连续四年通缩,在这两段连续通缩的区间内日经225指数都经历了显著的熊市,如下图2所示:

图2

2012年安倍晋三上台后开启了以货币宽松,积极的财政政策和日元贬值这三项为主轴的安倍晋三新经济学运动。安倍晋三新经济学的核心目标就是把日本的通胀率提升到2%以上。

为创造通胀,安倍政府强势要求日本央行配合发钞,学习欧美的量化宽松,甚至不惜公然介入央行决策,撤换时任作风传统保守的央行总裁。后期,日本央行更是不惜直接入市下场买入股票基金。

接着,安倍在2013年1月11日通过了1170亿美元(总数2267.6亿美元)的政府投资。当时日本政府负债余额已超过GDP百分之两百,高于全世界任何一个发达国家。

尽管当时日本国内外都有不少对安倍新经济学的批判声音,但是现在回头看安倍新经济学确实扭转了日本资产价格下跌,通缩的死亡螺旋。在安倍新经济学执行的次年——2014年,日本的CPI上升到2.76%,录得了20年来最高的通胀水平。日经225指数从2013年开始开启了一波长达十年的大牛市,直到最近超越1990年股市的高点,创出了40000点的新高,十二年涨幅约400%。

可能有人会说你这些都是温和通胀,如果一旦陷入恶性通胀,股市会崩溃。是嘛?那么我们来看一个奇葩的国家——阿根廷。2023年谁是全球股市涨幅冠军?既不是股民嘴中封神的纳斯达克,也不是印度SENSEX30,更不是日经225指数;股市涨幅排名前两位的分别是阿根廷(347.4%),委内瑞拉(169.1%)。这两个国家在2023年都经历了恶性通胀,阿根廷当年通胀率211%,委内瑞拉193%。什么印度股市8万点,日经4万点都弱爆了,人家阿根廷股市指数超过100万点。

所以,不要再跟我扯什么通胀无牛市的屁话,这么多案例证明通胀恰恰是牛市的催情剂。今天,我们谈的都是例子,明天的下篇我们来分析一下市面上流行的通胀无牛市的说法到底错在哪里,通胀带来牛市的理论基础又在哪里。