除了在上篇对比分析建行,招行三支柱报告后得出新版巴三影响外。还有一部分影响较为突出的是对于银行持有的资产管理产品的风险加权资产计量变化较大。

这一部分内容比较复杂,普通银行投资者也没必要对这一部分的细节搞得太清楚。大体的要点是,对于银行持有的资产管理产品的风险加权资产计量分为3大类:穿透法,授权基础法和1250%惩罚权重。

其中穿透法就是将资管产品的底层资产按照不同风险权重进行分类计量,也是最节省资本的方法。使用穿透法的条件相当严苛,基本上只有其他金融机构给银行专门定制的基金或者专户集合理财才能采用这种方法。

授权基础法是针对无法满足穿透法但是能够根据产品的募集说明书或者定期报告等资料进行风险加权资产评估的产品。这种产品在计量的时候会比穿透法出现不少高估:1,对于表内资产,在估算风险加权资产的时候是按照风险权重的由高到低分类按照最大化计算;2,计算风险加权的时候要考虑杠杆率;3,同一类资产有多个权重值则按照权重值较高的计算。比如:银行投资一个混合基金规定:权益类资产占比0%-10%, 债券占比60%-80%, 现金占比 10%-30%,杠杆率上限140%。那么在计算风险权重的时候首先计算权益类,按照1250%的权重,总资产的10%计量;其次计算债券类,由于债券类里面包含了国债,地方债和企业债,权重分别为0%,20%,100%,那么计算时都按照100%权重,总资产的80%计量,现金风险权重为0%。三项累加后还要乘以140%的杠杆。这个算出来的结果比穿透法高了一倍以上。

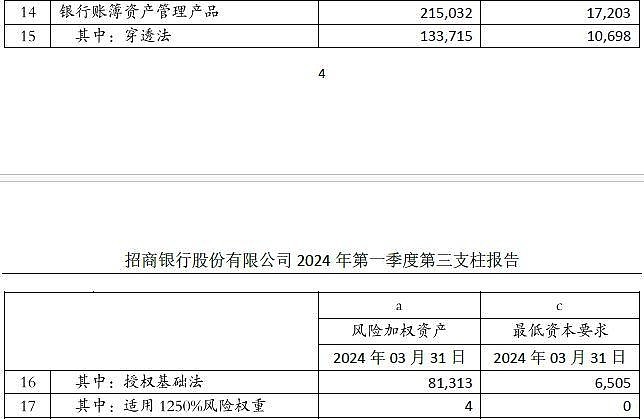

我们可以看一下发布三支柱报告的招行这部分的数据,如下图2所示:

图2

从图2可以看出招行资管产品的风险加权资产2150.32亿,其中穿透法1337.15亿,授权基础法813.13亿。大家注意,这里面的金额是风险权重加权后的金额,不是账面金额。

招行的这部分资产占比较小,根据我的统计2023年年报中披露的各类资管产品+非标产品之和约3400亿,只占招行总资产的约3%。所以,即便这块的风险权重有所调高对招行的影响也有限。但是,上市银行中有不少银行配置了较多的资管类资产,比如:兴业银行,浦发银行等。而且,我们也确实观察到兴业银行和浦发银行的核充率表现比较差。我个人猜测和这两家银行配置了较多资管产品有关系。

通过上篇和前面的分析我们可以看到新版巴三对银行的资产配置乃至长期经营路线都会产生深远的影响:

粗放式经营到精细化经营

此次新规实施后变化较大的是零售部分。过去一说节省资本,银行老鸟们第一反应就是做零售,第二反应就是高级法。对于这种情况,我自己也曾有过相关的思考,在违约率和损失率相近的大前提下,零售资产的风险权重显著小于对公这种做法是否违背了巴III的初衷?详见《关于银行的胡思乱想(十四)关于巴III的问题》。

从实施后的实际效果看,新版巴三削弱了零售信贷中循环零售的资本消耗优势,小幅增加了对公业务的资本消耗优势。看起来管理层似乎是在回应我在专栏文章中提出的问题。

我们以招行为例,一季度三支柱报告显示:高级内评法得出的风险加权资产有1.9万亿,零售资产综合风险加权参数超过45%。同时对公信贷对应的初级内评法得出的风险加权参数低于40%。传说中零售节省信贷节省资本的神话被打破了。

最终决定资本消耗的将不再是业务条线,而是营运的精细化程度。违约率较高的循环零售其风险权重可能高于违约率较低对公贷款。同样的,给不需要消费贷的客户批过多的额度,本身也是对资本的一种浪费。

所以,过去某些银行在零售业务领域盲目扩张的战略在新版巴三下可能得不偿失。未来,银行更多比拼的是精细化经营。这也从一个侧面解释了为何很多银行在提均衡发展。

摒弃监管套利,回归正道

过去两年有些银行利用资管产品,进行避税,掩盖不良或者绕开监管。新版巴三大大增加了对于同业资产和资管产品的管理力度,随着实际风险权重的增加,过去银行熟悉的套路不再划算了。这势必带来商业银行对自己资产配置是否合理的反思,甚至可能改变自己的战略方向。

以兴业银行和平安银行为例,兴业银行的资产负债表中大量资管类产品,平安银行在零售业务领域采用的高收益覆盖高风险模式。这些都和新版巴III相抵触。也就是说,未来2-3年,这两家银行可能都要面临着新一轮的资产负债表重构。大规模资产负债表重构意味着什么,我想银行股的老炮们都很清楚。