周末有个粉丝私信我:冰哥,我看最新的统计数据股份行4月份的规模增长同比只剩3%了,为啥这么惨?招行中报是不是也不行了?

这是一个非常有意思的话题,而且以前也确实不多见,我周末花了点时间专门研究了一下。首先,我们要先看一下问题的起源,数据来自金监局官网,如下图1所示:

图1

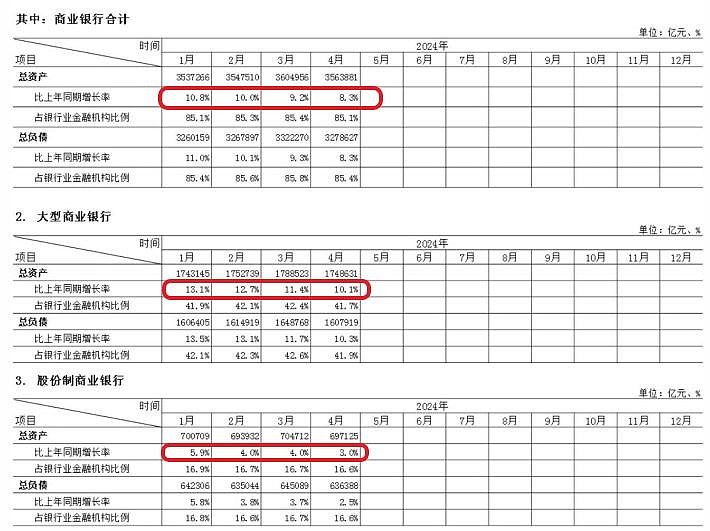

从图1可以看出,整个商业银行前四个月的总资产同比增速呈快速下行态势,从1月的同比10.8%下降到4月的同比8.3%,下降2.5个百分点。在各个银行分类中,大型商业银行(六大国有行)规模增速从13.1%下降到10.1%,降幅更大但是依然高于行业均值不少;股份制银行同比规模增速从5.9%下降到3.0%,降幅2.9个百分点。可见股份行不仅降幅大于行业均值,同比增速更是远远低于行业均值。给人直观的感觉就是股份行掉队了!

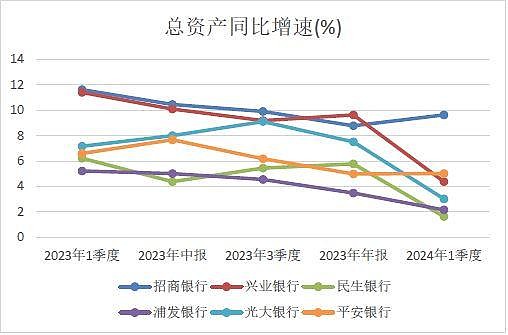

实话说这种情况(股份行增速大幅低于行业均值)我跟踪银行业10年多也是第一次看到。下面我们就来研究一下,只从股份行入手感觉有点找不到头绪,我们先来看一下主要的股份行最近5个季度的总资产变化。我选取了自己持续跟踪的6家股份制银行:招行,浦发,民生,兴业,光大,平安。全国12家股份制银行,扣除没在A股上市的广发,恒丰,渤海,规模较小的华夏,浙商和被我永久拉黑的中信,剩下这6家的总资产占全体股份行的约70%,应该算是比较有代表性的。具体的数据如下图2所示:

图2

从图2中我们可以看到在去年一季报的时候6家股份行分为2类,招行和兴业同比增速都超过11%,剩下四家增速都在5%-7%。但是,到了今年一季度除了招行的总资产增速还维持在接近10%的水平,其他五家已经全部低于5%(含5%)。

这个结果就很有意思了,招行的表现完全独立于股份行。这倒是回答了提问人的第二个关切:招行中报规模增长会不会拉胯?目前看,大概率不会。那么,究竟是什么因素造成了招行的与众不同?

资产增速偏低的原因无非就是3种:1,资产荒,2,资本金不够,3,负债不足。首先看第一个,资产荒。这确实是目前行业共同面临的问题,而且零售资产的情况更严重,毕竟4月份刚刚出现了住户贷款同比负增长的尴尬局面。但是,如果这是问题的真正原因,那么招行不应该能保持这么高的同比增速,毕竟招行的资产大头投向零售。

第二个我们看核心一级资本充足率,虽说招行的核充率确实鹤立鸡群,但是核充率是准入式指标,这种指标监管要求就是达线即可。除了招行外,好几家股份行的核充率都远超达标线,一两年内不会因为资本金不足影响规模增长。

排除了其他不可能的答案,那么剩下的就是真相——负债限制了大部分股份行的规模增长。下面我们就来看看这6家银行的负债结构有何特点,如下表1所示:

表1

从表1中我们可以看到招行和其他5家股份制银行的负债结构存在巨大的差异:1,招行的存款占比远高于其他五家银行;2,招行的存款结构相对比较均衡,对公存款和零售存款之间的比例为1.3:1,而其他5家银行基本都是2:1左右。

对于第一条存在的问题就是当银行的存款占比过低,一旦存款增速跟不上,资产增速就会被迫下降。因为监管机构对于银行的同业负债占比有限制,要求同业负债占总负债的比例不得超过1/3。考虑到银行可以发行资本债,金融债和向央行借款,再加一些零七碎八的负债,存款的最低比例基本就是表1中兴业银行的数值。存款比例越低的,利用同业负债补缺口的空间越小。对于存款占比比较高的银行,即便一两年存款增速较低也可以通过增加同业负债给资产投放提供足够多的弹药,最明显的例子就是去年的四大行。

对于第二条存在的问题就是如果银行的对公存款增长不力甚至负增长,那么即便在零售存款那边通过高息揽储拉存款都很难补上对公存款这边的缺口。实际上,今年整个银行体系就面临着这样的问题——零售存款增速显著高于对公存款。

根据人民银行披露的金融机构人民币信贷明细,2024年4月非金融企业的人民币存款总额77.01万亿,比2023年4月的非金融企业人民币存款的77.59万亿少了约5800亿,或增速为-0.75%。同期住户存款从2023年4月的129.03万亿增加到今年4月份的143.7万亿,增加了14.67万亿或增速为11.37%。

国有大行和股份行的负债结构存在很大的差异,国有大行的存款占比很高,而且零售存款余额远高于对公存款余额。所以,在今年的特殊情况下,国有大行完全可以用零售存款的高速增长来弥补对公存款增长不力的缺口。除了招行以外的股份行就非常尴尬了,现有负债中同业负债占比已经相当高了,可调节空间小,对公存款占大头偏偏赶上整个行业的对公存款没有增量还在轻微收缩,对对公存款的争夺会异常激烈。再考虑到今年对公存款的增量主要在政信类(政府存款,城投存款),这又不是股份行的强项。所以,不少股份行一季度对公存款出现负增长就不足为奇了。没了对公存款的增量,同业负债又补不上,最终只能调低资产投放的节奏。

你要问我这种情况还会持续么?这完全要看过高的居民储蓄什么时候能转化为消费。今年住户存款高增,对公存款0增长的根本原因就是居民消费不振,特别是和地产相关的耐用品消费不振。在原来的资金循环中,消费是存款从居民部门向企业部门转移的最重要场景。如今居民消费信心不足,对未来预期不佳,使得居民更愿意存钱而不是消费。这就相当于将钱从居民向企业流动的通道塞上一半,直接效果就是居民存款这边成了堰塞湖,企业存款这边成了沙漠的绿洲。

通过上面的分析,我们不难看出股份行规模增速掉队是在特殊经济环境下触发,根本原因是部分股份行自身负债不平衡产生的问题。招行由于自身负债结构更加均衡,不会有类似的问题。这一问题还会持续多久要看消费,特别是房地产上下游相关的耐用品消费什么时候完全恢复。