上周平安银行年报点评发出后无论在公众号还是雪球都引发了很多讨论,也有不少粉丝给我留言咨询一些报表中更深入的问题。平安银行作为第一家上市银行的年报,同时也是信批最详细的银行之一,报表中很多数据反映了行业现状,确实值得大家仔细研究。周末我又花了2个小时把平安银行2023年的年报仔细看了一遍,把粉丝留言问题中比较集中,且有代表性的在这里统一解答一下:

平安银行为何在2023年进行了大规模的资产和经营调整?

在平安银行的年报解读中我多次提到平安银行进行了业务结构性调整,包括:对公和个人之间的调整,也包括个人业务内部的的调整。我当时给出的原因是为了适应外部经营环境的变化,其实说的直白点就是个人信贷业务经营环境恶化,过去挣钱的业务现在不挣钱了。我们先看一下平安银行分业务分部营运数据,如下图1所示:

图1

从图1我们可以看出,零售业务分部2023年的净利润为55.25亿,比2022年的198.28亿大幅下滑了72%。同期,批发业务分部的净利润从2022年的156.59亿增长到去年的295.58亿,同比增长89%。两者巨大的变化主要是在减值损失这块。2023年平安银行零售业务减值损失591.31亿,占全行减值损失的100.1%,而对公业务全年减值损失为-0.63亿,即回冲了0.63亿。

平安银行零售业务961.61亿营收中还包括了198.32亿的非息收入,如果扣除非息收入后剩下的纯利息收入是763.29亿。已知平安银行2023年度核销及处置不良贷款共消耗准备金811.72亿(年报173页,附录6.6),我估计其中大约700亿是零售业务分部占用的。也就是说如果考虑业务成本整个零售业务的风险业务基本是铁定亏钱的。

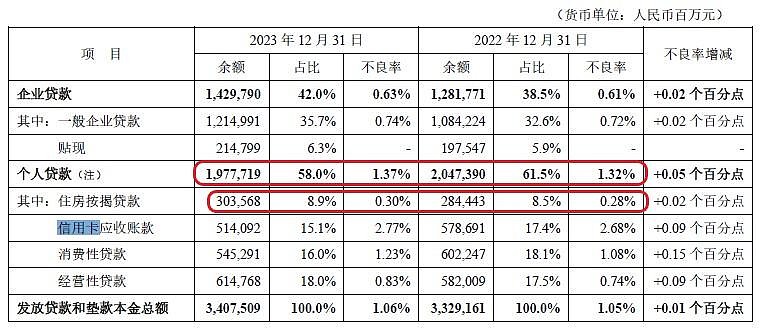

我们换一个角度看一下,通过损失倒推零售业务的违约率。我们从平安银行零售贷款数据入手,如下图2所示:

图2

从图2中我们看到零售不良贷款余额从2022年270.26亿增长到270.95亿,增加了0.7亿,基本可以认为两年的零售不良贷款余额是没变的。前面提到零售业务分部在2023年处置了约700亿不良贷款,而不良余额基本没变,说明零售贷款在2023年生成了约700亿不良。

其中住房按揭属于比较优质的个人贷款,而且各家银行在按揭贷款这块的违约率和损失率相差不大。我们可以借用其它银行的数据估算平银的按揭贷款不良生成规模。根据我之前收集的招行按揭贷款的违约数据,估计2023年平银的按揭贷款违约率在0.8%-1%之间,违约损失率在27%左右,即按揭贷款损失率在0.24%左右。按照平银3035.68亿按揭贷款规模,真实损失在7.3亿左右,而不良余额上涨了约1.2亿。所以,住房按揭消耗的减值准备在6亿左右,和700亿相比几乎可以忽略。也就是说除了按揭贷款之外的1.65万亿其它个人贷款总计产生了约690亿左右的不良,再考虑信用卡贷款的损失率在70%,其它个人贷款的损失率在50%。大致估算出平安银行除按揭外的零售信贷业务违约率至少在7%以上。

这个数据并不算特别惊人,实际上在2022年招行的公开信息中披露,招行的合格循环零售违约率为6.21%,其它零售贷款违约率为8%。由此可见,平安银行在零售信贷领域面临的问题应该是具有行业普遍性的。所有信用卡业务占比较高的银行都会面临信用卡违约率偏高的问题,差别只是各家问题的严重程度有一定差别。据我私下了解某家一流股份制银行2023年信用卡业务也是亏到吐血。

而且,这不是银行一家或者信用卡一类的问题,实际上去年估计多数做个人信用贷的公司在资产质量方面都面临巨大的挑战。

为何去年平银的存款成本并未显著下降

有个粉丝问我,去年不是存款利率下调了很多次么?为何平安银行的存款成本没有显著下降?估计很多投资者也有类似的问题,因为在大家的印象中去年存款利率有多次下调。我梳理了一下去年国有大行有3次存款利率下调:

2023年6月8日,国有大行将活期存款利率下调5bp至0.2%,2年期存款利率下调10bp,3年、5年期存款利率下调均下调15bp。

2023年9月1日,1年定期存款利率下调10个基点(BP),2年期定期存款下调20BP,3年期和5年期定期存款均下调25BP,活期存款暂不调整。

2023年12月22日,下调了人民币存款利率,其中定期整存整取三个月、半年和一年期利率均下调10个基点,二年期下调20个基点;三年期和五年期均下调25个基点,零存整取、整存零取、存本取息利率下调10个基点,通知存款挂牌利率下调20个基点。

其中最后一次接近年底影响不会在2023年体现。前2次按说应该会对下半年特别是第四季的存款利率产生明显影响,但是我们看到平安银行的存款成本第四季度只比第三季度下降了1bp,如下图3所示:

图3

这里面有2个原因:第一个就是存款和贷款不同,不存在重定价一说。我们的贷款很多都是按年重定价,只要LPR利率下调,那么在一年内浮动利率贷款都会完成相同点数的利率下调。但是,存款在存期内是不会重定价的,比如你2020年1月1日存了一个5年定期,利率是2.65%。虽然2023年内,5年定期的存款利率先后3次下调,累积下调65bps。但是,你的存单利率将一直维持2.65%的利率,直到2025年存款到期,如果继续转存5年就会执行新的5年期利率,比如2.0%。正是由于存款只能通过到期转存的方式实现利率下调,所以存款利率下调的效果需要更长的时间体现。举个例子:假设5年期存款利率下调25bps,如果所有5年期存款是按照时间均匀分部的。那么,每个季度相当于只有5%的5年期存款到期转存,所以每个季度对全部5年期存款利率的影响只有25bps*5%=1.25bp。

第二个原因是银行的存款在持续定期化。我们可以看到无论是企业定期存款还是个人定期存款,第四季度的成本环比第三季度都下降了4-5bps。但是,定期存款占存款比例提升抵消了定期存款利率下降的效果。第三季度企业定期存款占全部存款的比例为38.52%,个人定期存款占比为26.7%,合计65.22%。到了第四季度,这三个数据分别变为:38.5%,27.6%,66.11%。

去年一整年存款定期化一直在不断抵消存款利率下调带来的效果。这一点即使到了今年依然没有明显改观。最新公布的2024年2月货币数据,代表活期存款的M1增速只有可怜的1.2%,而代表全部存款增速的M2增速为8.7%。这说明银行的定期化趋势依然没有得到扭转。