1月,经济指标反映出来我国经济的下滑态势得到了初步遏制,PMI和货币数据表现稳定,虽然物价指数受到春节因素的干扰,但是也不用过度忧虑。

PMI数据:

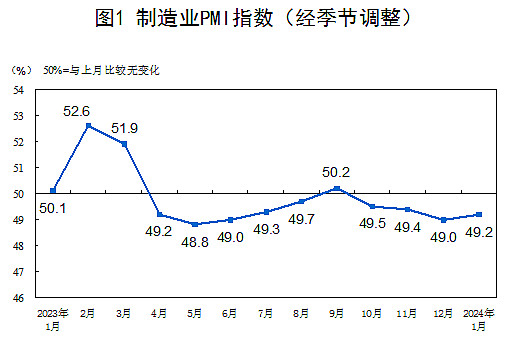

1月份,制造业采购经理指数(PMI)为49.2%,比上月上升了0.2个百分点,继续处于收缩区间。非制造业商务活动指数和综合PMI产出指数分别为50.7%和50.9%,各项PMI指数都出现了一定反弹。

PMI走势如下图1所示:

图1

PMI数据的5个分项指标中,只有生产指标这一项处于扩张区间。其他4项指标都处于不利区间内。5个分项指标中生产指标和新订单指标出现环比改善,库存,从业人员和交付时间指标还在恶化。

CPI数据:

2024年1月份,全国居民消费价格同比大幅下降0.8%。其中,食品价格同比下降3.6%。食品中,猪肉价格下降17.3%,影响CPI下降约0.25个百分点, CPI的8个分类同比涨幅如下图2所示:

图2

CPI指数一出来很多粉丝问我物价通缩这么严重是不是经济不行了。我只能说,过于杞人忧天了。其实在12月份的宏观经济点评的时候我已经预测过1月CPI同比继续下滑的情况。主要原因是今年和去年的春节错位影响。2023年春节在1月下旬,而今年在2月上旬。通常在春节所在的月份物价指数都会出现较为明显的环比反弹,包括食物,服务等都是如此,比如:2023年1月物价指数环比上涨0.8%,而今年1月份的CPI在没有春节的情况下环比上涨了0.3%。根据去年的数据2月CPI环比下降0.5%,而今年2月份有春节因素大概率环比至少能上涨0.3%-0.5%,那么可以预见2月份的CPI极大可能会恢复为正增长。

PPI这边同比下跌2.5%跌幅比上个月减少了0.2个百分点,环比看PPI本月下降0.2%。环比下跌的跌幅比上个月收窄0.1个百分点。

金融统计数据:

1月末,广义货币(M2)余额297.63万亿同比增长8.7%,增速分别比上月末和上年同期低1个和3.9个百分点。狭义货币(M1)余额69.42万亿,同比增长5.9%,增速分别比上月末提高4.6个百分点,比上年同期下降0.8个百分点。

1月末,人民币贷款余额242.5万亿元,同比增长10.4%,增速比上月下降0.2个百分点。1月份人民币贷款增加4.92万亿元,同比多增162亿。分部门看,住户贷款增加9801亿元,其中,短期贷款增加3528亿元,中长期贷款增加6272亿元;企(事)业单位贷款增加约3.86万亿元,其中,短期贷款增加1.46万亿,中长期贷款增加约3.31万亿元,票据减少9733亿元。

1月的M2同比增速8.7%。同比增速继上个月回落之后加速下滑1个百分点。这个增速有2个解读:1,今年的流动性增速一定会小于去年,大概率全年奔着9%的目标控制。2,1月的同比增速8.7%可能是阶段低点,后期增速有缓慢反弹到9%附近的可能。因为去年一月份是上一轮流动性释放最猛的月份,后期M2同比增速是逐渐下滑的。到了今年1月由于去年的基数太高,所以M2同比增速会比较低。

本月最大的看点是M2和M1的增速剪刀差出现了较大的收缩,只有2.8个百分点了。这是近一年来M2和M1的增速剪刀差最小的月份。考虑到2月份春节因素的影响,这一剪刀差有可能会进一步缩小。这预示着我国投资和消费开始出现走强的迹象。

从信贷投放看,1月个人贷款出现较大规模增长。这个我在之前的专栏文章解读过去年12月的个人信贷环比大幅减少和为今年一季度开门红储备项目有关。

从1月份的宏观数据看,PMI反弹显示我国经济下滑的趋势得到一定缓解,CPI同比下降较多是由于春节错位导致的问题,2月份CPI同比大概率回正。我国的货币投放没有继续大规模放水,M2和M1剪刀差缩小意味着经济中各主体投资和消费的意愿开始恢复。

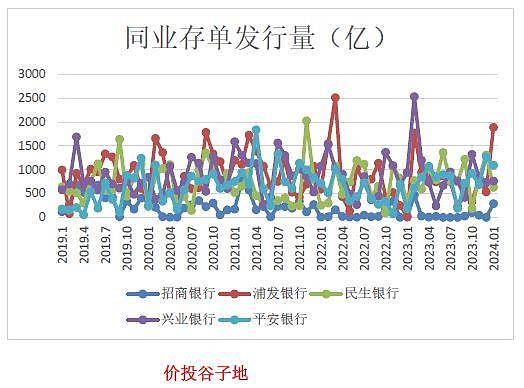

看完了宏观经济数据,回到银行的同业存单,最近3个月同业存单的发行统计如下所示:

表1

表2

表3

1,1月份同业存单的利率整体表现为各期利率在底部震荡难以继续下跌。3月存期的同业存单利率,月初低开于2.2%左右,上旬一度反弹至2.4%,之后缓慢回调,最终收在2.3%左右,全月利率低位震荡下跌2bps。12月存期的同业存单高开于2.45%左右,之后整月维持温和下降的走势,月末收于到2.4%,全月反弹约4bps。

2,本月五家银行的配置策略,都倾向于偏中短期配置策略。加权久期最短的是民生银行4.5个月,最长的是招商银行9.65个月。

3,在发行量方面,本月5家监控银行的同业存单发行量有收有放,浦发银行和平安银行的同业存单发行量都在千亿之上,招行恢复同业存单发行,兴业银行基本持平,民生银行减少了同业存单的发行量。浦发银行发行量最多,共发行1887.6亿。5家银行全月发行4655.3亿,更多信息如下图2所示:

图2. 同业存单发行情况

1月份,5家银行新发的加权同业存单利率2.41%比12月份大幅下滑23bps。发行成本最低的是民生银行2.39%,发行成本最高的是招商银行2.43%。更多的数据请参考如下图3:

图3. 同业存单利率

本周一公布麻辣粉的利率,周二会公布LPR利率。从央行公布的数据看,继续放水降息的意愿不强,而且春节假期内估计也没人做这种较大的变更决策。所以,大概率2月份的各期利率维持不变。