在上篇中我已经对资产端收益率有影响的3个因素:存量按揭利率下调,LPR降息重定价和地方化债,进行了粗略的定量分析。今天的中篇主要是分析负债端的影响。

负债端最主要的影响是一个是存款成本的变化,一个是同业负债的变化。存款变化有两个因素:第一是存款利率下调,第二是存款定期化。存款这边已知一个变化是今年已经出现的存款利率下调。另外,一个预期中的变化是存款利率会再一次下调。

针对存款定期化,已经持续了将近1整年,如果存款利率能够再一次下调那么存款定期化的趋势在2024年应该会出现停滞。所以,在本文中暂时不评估存款定期化在2024年继续恶化的可能。

2023年已经发生的存款利率下调

首先我们把2023年已经发生的存款利率下调列一下:

2023年5月,全国自律机制曾下发通知,要求商业银行控制协定存款及通知存款利率上限,国有大行不得超过基准利率10个基点,其他银行不得超过基准利率20个基点。

2023年6月8日,国有大行将活期存款利率下调5bp至0.2%,2年期存款利率下调10bp,3年、5年期存款利率下调均下调15bp,完成后仅邮储银行部分期限存款利率略有不同。

2023年9月1日,1年定期存款利率下调10个基点(BP),2年期定期存款下调20BP,3年期和5年期定期存款均下调25BP,活期存款暂不调整。

从上面的信息我们可以看到累计下调的包括:活期-5bps,一年期 -10bps, 2年期-30bps, 3年以上-40bps。下面我们开始估算前设置存款到期分布是季度间均衡的。

由于活期下调即刻生效,所以活期下调对于未来已经没有环比影响。一年期及以下未来4个季度完成定价,所以一年期存款从23年4季度开始影响为:-2.5bps, -2.5bps, -2.5bps, -2.5bps,0。

2年期未来2年完成定价所以从23年4季度开始影响为:-7.5bps, -7.5bps, -7.5bps, -7.5bps, -7.5bps。3年期的影响为:-3.3bps, -3.3bps, -3.3bps, -3.3bps, -3.3bps。5年期由于在银行存量非常低可以直接忽略不计。

下面就是要看各类存款在银行体系中的占比了。整个银行体系的数据在央行才掌握,我是不可能拿到的。我们可以以建行的数据作为参考,国有5大行的存款分部数据相似度较高,而且国有五大行占中国银行业的半壁江山,所以可以参考。

根据建行中报的数据1年以上的定期存款占比为23.6%,活期占比45.7%,剩下是一年期以内的存款占比30.7%。我们假设3年期多于2年期存款,比如13.6%vs10%。基于这些假设我们可以推算出存款成本未来5个季度的趋势是:-1.9bps,-1.9bps,-1.9bps,-1.9bps,-1.2bps。考虑到银行整体存款规模约占所有负债的75%,所以2023年已经发生的存款利率下调对于负债成本的影响约为:-1.5bps,-1.5bps,-1.5bps,-1.5bps,-0.9bps

未来可能实施的存款利率下调

之前我在文章《存款利率下调宜早不宜迟》曾经提出过我对下一次存款利率下调的期望方案如下:

个人建议针对之前存款成本上行的3点,针对性做出强有力的存款成本压降措施:1,降低活期存款利率5bps;2,降低协定存款,协议存款,通知存款利率和一年期以下定期存款10bps;3,针对一年期以上定期存款利率下调20bps。

如果本月底前按照这个方案实施那么相当于活期利率在第一季度会直接下降7.5bps(通知存款,协议/协定存款也被记为活期)。定期存款统一下调20bps,对于1年期存款影响为:0,-2.5bps, -2.5bps, -2.5bps, -2.5bps。对于2年期存款影响为:0,-2.5bps, -2.5bps, -2.5bps, -2.5bps,对于3年期存款影响为0,-1.7bps, -1.7bps, -1.7bps, -1.7bps。

根据前面提到的存款期限分布,活期45%,一年期及以下30%,两年期10%,3年期15%。可以推算出如果本月实施下调存款利率对未来5个季度(2023Q4-2024Q4)的存款成本影响为0,-4.63bps,-1.25bps,-1.25bps,-1.25bps。按照75%的负债占比,对于负债成本的影响为:0,-3.47bps, -0.94bps,-0.94bps,-0.94bps。

至于同业负债这边的成本目前很难精确评估,因为同业负债的成本和流动性有较大的关联,而流动性又受到货币政策和经济复苏的双重影响,不确定性较大。而且同业资产和同业负债之间本身也有对冲效应。所以,这次评估暂且不予考虑。

现在我们将上篇资产端收益率的影响和负债端的影响汇总成下表1:

表1

在表1中我针对继续下调存款利率和不下调存款利率分别做了定量评估。我们可以看到如果不降存款利率那么净息差明年全年都很难看到企稳。如果近期下调存款利率,那么到明年第四季度基本可以看到净息差的底部。

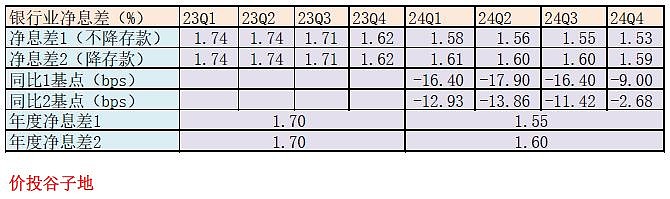

有了环比数据对于业绩分析还不是太直观,我们需要把环比数据转化为单季同比数据,和年度同比数据。根据表1的数据,结合金监局披露的银行业数据,我们可以得到表2:

表2

表2中23年前三季度的数据是从金监局网站拉过来稍作整理得到的,从23年第四季度开始的数据是用表1叠加产生的。首先从全年同比视角看如果近期不降存款利率,那么明年全年的平均净息差是1.55%,比今年的1.7%下跌15bps,或净息差驱动因子为-8.8%。如果近期有全面降存款利率,那么明年全年的平均净息差是1.6%,比今年年下跌10bps。

分季度看同比最糟糕的时候是在明年第二季度,明年第四季度才能看到净息差同比降幅显著收窄。

关于银行业2024年全行业的息差展望就到此为止。总体来看无论近期存款利率是否下调,明年净息差下滑的压力都要小于今年。

但是,需要提醒大家注意2点:第一,上面都是基于已经发生的事件进行的静态评估,未来如果货币政策发生变化,比如:明年继续下调LPR,那么情况可能会出现偏差。第二,由于各家银行的资产分布特色不同,对于净息差的表现可能差距较大,比如:城投相关资产配置较多的银行受化债影响较多,反之就较少。