2023年可能会成为银行业基本面最困难的一年,而且是从年初到年末基本面基本就没有任何好消息。展望未来,可能2023年会成为银行经营基本面的一个谷底。虽然还有不到一个月全年才结束,但是即便是最后这段时间出台任何政策对于银行2023年业绩的影响也是微乎其微了。所以,提前一段时间把招行的年报业绩预测放出来让大家吃个定心丸。

净利息收入——规模增速

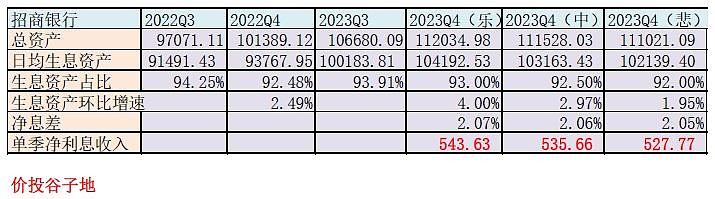

从前三季度看,招商银行今年的规模同比增速表现要好于去年,中间低两头高,中报增速9.4%,三季报恢复到9.9%。招行的规模增长保持相对稳定,和M2之间的差值逐季缩小。这说明招行擅长的零售业务正在慢慢复苏。招行的规模增长主要的瓶颈不在资本金,而是在于市场上是否有足够的好资产。

从三季报看招行已经开始增加非信贷类资产的配置,一方面是贷款同比增速低于总资产同比增速,另一方面招行三季报的实际所得税税率开始下降。考虑到4季度国债和地方债的发行放量,招行估计会增配部分政府债券,以保证整体规模增长符合年初的计划。另外,随着存量按揭利率下调实施,招行的按揭提前还款压力减轻,按揭有望恢复环比增长。综合上面的信息,招行四季度的规模增长不会悲观,有望做到同比10%

关于生息资产占总资产的比例,第三季度单季的平均生息资产占总资产的93.91%,这个比例是偏高的,这种情况和招行在三季度例行调资产结构的动作匹配。根据以往的历史数据,招行在第四季度开始规模扩张,平均生息资产的占比会环比降低。所以我给出的中性占比是92.5%。

净利息收入——净息差

本年第四季度净息差最大的影响因素是存量按揭利率下调。存量按揭贷款利率下调的数据之前人行和金监局都公布了,平均相当于所有按揭贷款收益率下降43bps。招行三季报平均生息资产100183.81亿,其中按揭贷款13591.74亿,占比13.57%。所以,存量按揭下调对于整个生息资产的影响可能是下降5.8bps。

但是,随着今年的多次存款自律调整逐渐开始起作用,招行的负债成本有望持续下降。第三季度招行的负债成本1.73%环比第二季度下行了1bp。个人判断在第四季度负债成本会再次环比下降1-2bps。所以,我评估招行第四季度净息差环比下降5bps左右,即中性评估净息差为2.06%,区间范围是2.05%~2.07%。

将规模增长预判和净息差预判结合在一起形成净利息收入的预测,如下表1所示。在中性情况下,4季度净利息收入为535.66亿;乐观情况下为543.63亿,悲观情况下为527.77亿。

表1

----免费试读部分到此为止-----