自从去年我开发出“净息差还原”大法,并且在银行报表分析中实践后,一直有一个想法就是将上市银行近两年的净息差进行定量分析。如今三季报点评写完了,从现在到明年年报有4-5个月的空窗期,正好可以把之前的一些想法付诸实施。

首先我们需要确定研究对象的范围。我主要选择了8家全国性上市银行,其中包括4家国有大行:工商银行,农业银行,建设银行,交通银行;和4家股份制银行:招商银行,浦发银行,民生银行,平安银行。

我不选择地方中小银行的原因在于地方中小银行的报表披露不够规范,比如披露细节不充分,季度间受到经营干扰比较严重等。在大行里我回避了中国银行和邮储银行,前者资产负债表存在大量外币资产和负债,受到海外货币政策影响较大,后者的存款代理费说不清道不明显著抬高了报表净息差。在股份行里我回避了兴业银行,因为它是少数几家因为资产配置而回溯调整付息负债的银行,这会造成兴业银行的实际净息差显著低于报表净息差。

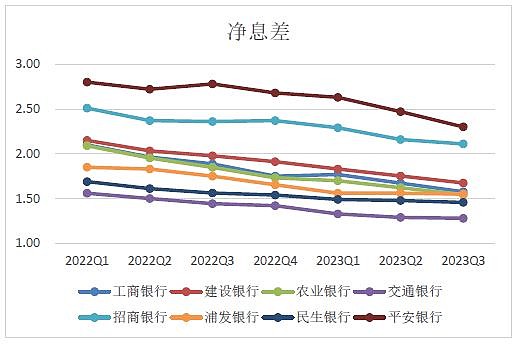

研究的时间范围主要是最近两年,因为最近2年银行业的净息差下滑明显,而且我利用“净息差还原”大法收集的数据也是从2022年一季度开始的。首先我们看一下这8家银行从2022年一季报到2023年三季报的净息差变化,如下图1所示:

图1

从图1中我们可以直观地获得不少信息。首先,8家银行分为两类招行和平安银行的净息差显著高于其他6家。个人理解这反映出招行和平安本身的零售信贷特质,特别是信用零售贷款占比高的特点。8家银行中净息差持续垫底的是交通银行,这里面包含3方面的原因:1,交行的资产配置倾向于低风险低收益,配置了较多的免税资产。2,交行配置了较多的交易性金融资产,造成其交易性金融资产产生的收益被计入金融投资收益而非利息收益。3,交行的网点基础不如四大行,所以揽储成本偏高,规模不足,不得不依赖于成本更高的同业负债。

其次,8家银行在过去七个季度净息差的总体趋势都是显著下滑的,下滑幅度从23bps(民生银行)到55bps(农行)。从下滑bps来看,原来净息差偏低的,下滑的幅度就偏小,比如:交通银行从1.56%下滑到1.28%,下滑了28bps,民生银行从1.69%下滑到1.46%,下滑了23bps。2022年一季度净息差高于2%的5家样本银行(工行,农行,建行,招行,平银)平均下滑了49bps,其中招行下滑最少,也下滑了40bps。

如果我们换一个角度,不是观察净息差下滑的绝对值而是看下滑百分比。那么结果就又不一样了。按照净息差下滑百分比排序从低到高依次是:民生银行(-13.76%),招行(-15.94%),浦发(-16.16%),平银(-17.86%),交行(-17.9%),建行(-22.08%),工行(-24.94%),农行(-26.1%)。这个排序中前三位里面民生银行从2021年就开始休克疗法(放弃对风险定价的追求),所以22年之后净息差下降幅度最低。浦发银行从今年开始休克疗法,所以23年净息差基本原地没动,招行作为一家正常的银行能够排在第二位确实不容易。

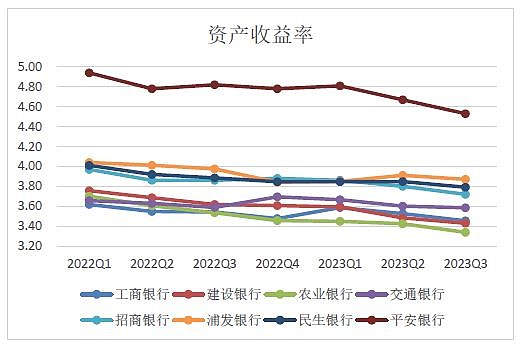

看完净息差,我们第二步来看看各家银行的资产收益率情况,如下图2所示:

图2

从图2中我们可以看到8家银行分为3类:分别是疯子类(代表:平安银行),进取类(代表:除平银外的3家股份行),躺平类(代表:国有大行)。平安银行是极度追求收益和风险的差值,喜欢高收益覆盖高风险的套路。而国有大行基本上只配置最安全的资产:国企贷,央企贷,国债,政府债,国开债等。而多数股份制银行的资产配置策略介于两者之间,其中招行更靠近四大行。

从资产收益率下滑的绝对值看,6个季度8家银行的资产平均下滑幅度是25bps,正好和招行的资产收益率下滑幅度相当。下滑高于30bps的主要是三家:平银(41bps),农行(36bps),建行(33bps)。其中平银是2023年风险定价策略进行了调整,而农行和建行则是因为这两年普惠金融做得比较激进。下滑低于20bps的是3家:交通银行下滑7bps,工行下滑16bps,浦发银行下滑17bps。

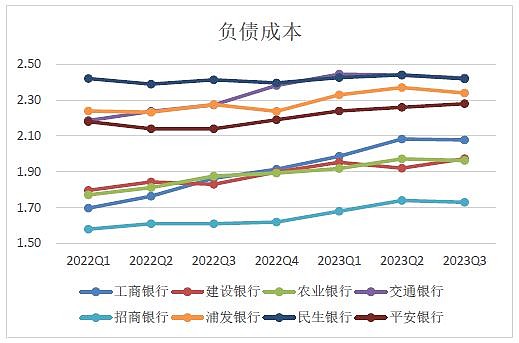

最后,在看一下各家银行负债成本的表现,如下图3所示:

图3

从图3直观看,8家银行分为三类,分别是:高粘性银行(招商银行),存款为主银行(工行,农行,建行),存款短板银行(除招行外的股份行和交行)。其中招行的负债成本这两年一直远低于同业,这得益于招行的客户粘性带来的超高活期占比(60%左右)。三家国有大行由于本身的网点密度等天赋效应,存款基础,特别是零售存款基础明显好于同业(零售存款大于等于对公存款)。剩下的4家银行存款占总资产的比例偏低,不得不依赖于成本较高的同业拆借和同业存单。

8家银行的负债成本最近两年都有不同程度的上涨,唯一负债成本没有涨的是民生银行。那也是因为民生银行的负债成本是所有银行中最高的达到了2.42%。银行在最近两年实际上是处于一个降息周期中,那么为啥银行的负债成本反而在上涨呢?这个话题我们不在今天的专栏文章中讨论。后面,我会专门写一篇文章研究这个问题。

8家银行负债成本平均上涨了17bps,其中4家股份行的负债成本涨幅都低于均值,而4家国有行的负债成本涨幅都高于均值,其中涨幅最高的是工行上涨38bps,其次是交行涨24bps;股份行中民生0涨幅,浦发和平银涨了10bps,招行涨15bps。

通过上面的分析可以看出最近2年(2022Q1~2023Q3)8家样本银行的净息差下滑严重(平均-41bps),其中既有资产收益率下降的因素(-25bps),也有负债成本上涨的因素(+17bps)。在目前经济复苏不稳的大背景下,短期内资产端收益率难有反弹的机会,控制银行净息差还是要在控制负债成本上入手。