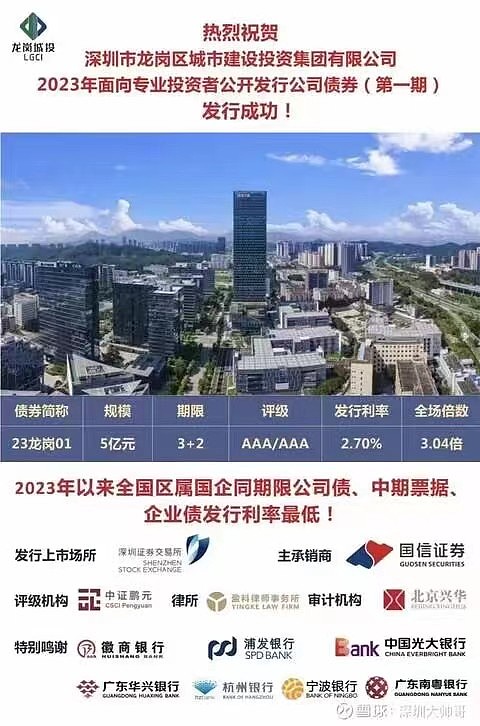

前几天论坛里有个粉丝发给我一张城投债发行的图,如下图1所示。他问我有啥看法。

我当时只是简单回答了几句。但是,回家后我对这张图背后的故事感兴趣了,于是专门去查了一些相关的资料,今天分享给大家:

图1

首先,从图1我们直接可以获取的信息是,这是一支城投债,发行规模是5亿,发行方式采用的是目前比较流行的固定期限+再协商期限的方式。所谓3+2,就是说债券有3年的固定期限,在这期间投资者不能取出,按照发行利率计息。3年到期后,发行方可以调整计息利率,并且申请延长2年可选期限,这时候债券的持有人可以选择继续持有2年或者直接要求兑付本息。

这种债券的发行利率一般就是参照3年期的债券利率。其次,这只城投债的评级是AAA级,属于高评级债券利率适度偏低可以理解。但是2.7%的利率也太低了。23龙岗01发行的日期是11月17日,当时的3年期国债收益率在2.4%左右,也就是说23龙岗01利率差只有大约30bps。

这简直是低到令人发指,作为银行投资者应该很清楚城投债和国债对于银行来讲差异巨大。首先,国债收入是可以免除25%的企业所得税的,也就是说收益率2.4%的国债实际的利息收入和3.2%的企业债相同。其次,国债在计算风险加权资产的时候权重系数为0,即持有国债完全不消耗资本金。城投债属于企业债券,按照100%权重系数计算风险加权资产。这两条合并后就可以看出投资23龙岗01完全是一项不划算的投资。

然后我们再来看看特别鸣谢列表,很明显就是给债券发行捧场认购的银行。这里面我看到了2家股份制银行:浦发银行,光大银行。光大银行我今年没跟踪就不说了,浦发银行的负债成本我真是认真跟踪了的。浦发银行前三季度的负债平均成本为2.35%,第三季度负债成本为2.34%,这么高的负债成本来配置2.7%收益率的城投债,我真的是无力吐槽。

很显然投23龙岗01的这些银行肯定不是出于投资组合收益考虑的。我唯一能想到的可能性就是这些银行是为了拿后面区里的项目,给区政府交的投名状。

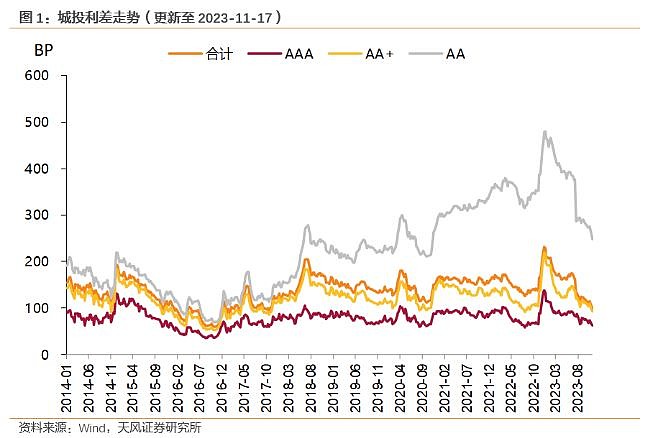

这个问题如果只是停在此处,那么我们就想简单了。我想到的问题是,城投债的收益率到底下降了多少?我查阅了最近券商发布的城投债利差曲线(城投债利差=城投债利率-对应期限国债利率),如下图2所示:

图2

券商发布的城投债利差周报提供的信息:11月17日,城投债整体利差为99.9bp,与11月10日比,下行3.78bp。分评级来看,AAA、AA+、AA城投债整体利差分别为63.38bp、93.48bp、247.64bp,与11月10日比,AAA、AA+、AA城投债整体利差分别下行2.45bp、下行4.09bp、下行9.74bp。

我们注意看图2中的橘红色曲线(代表城投债的总体利差),目前比年初下降了100bps左右,比2020年底下降了约60bps。如果叠加上3年期国债收益率曲线可知现在城投债的平均收益率较年初下降了110bps-120bps,相较2020年11月也是下降了120bps。也就是说3年前发行的城投债到期等类别替换收益率要下降120bps左右。

这只是同类替换的情况。如果是增信替换呢?比如,地方化债方案中省级地方政府发行地方债,筹集到的资金划转给低级别地方政府用以偿还AA级城投债,城投贷款或者城投非标。那么收益率要下降得更明显。我们看图2中AA级城投债的利差年初高达500bps左右,前几年也在350bps左右。如果现在用利差30bps的地方债去替换这些低级别城投债务资产,那么收益率下降要超过300bps。

举一个更极端的例子加深大家的印象,天津城建在2023年3月3日发行一只1年期公司债“23津投04”,发行区间6.80%-7.80%,最终中标利率7.75%。深交所2023年11月9日公布:天津市地方政府再融资专项债券(十三期)已发行结束发行总额27.51亿元,票面利率2.77%,期限10年固定利率。如果天津市政府以再融资专项债券募集的资金给天津城建的地方债兑付。那么就意味着,这一块资产的收益率损失了498bps。

城投债,城投贷,城投非标这些地方隐性债务形成的高收益资产收益率正在快速崩塌中。目前我国经济已经出现流动性陷阱的迹象,后期政府作为最终借款人增发债券购买企业和居民的产品/服务会作为刺激经济的必要手段。那么,这就意味着政府的发债利率需要在中期内保持较低水平。

国债,地方债,城投债在我国银行资产负债表中的份额不低,这么一大块资产收益率的持续下行对于金融企业的资产负债配置提出了巨大的挑战。很多银行常年习惯了配置债券,荒废了对于企业和个人客户的挖掘。你让它去转配贷款,它都找不到足够的客户需求,最终的结果就是低利率的城投债想不吃都不行。

这一变化对银行乃至整个金融体系资产收益率的影响必将是巨大的。后期,通过行政手段压低银行负债成本成为央行短期可以预见的动作。