1, 股东分析:

2023年三季报股东变化:易方达上证50增强增持700万股,沪深300指数本季至少增持1400万股以上,首次进入平安银行的前十大股东序列,排名第七。外资通过深股通大幅减持了1.27亿股。其他股东持股基本没变化。持股股东数从半年报的53.67万户下降到三季报的53.02万户,3季度减少了0.65万户。

可以看到3季度深港通依然在不停撤离,但是指数型基金的持股在增加,特别是沪深300ETF的持仓大幅增加。结合昨天汇金宣布大比例增持指数基金。我估计国家队增持指数基金的动作并不是4季度开始的,而是在3季度就已经开始了。

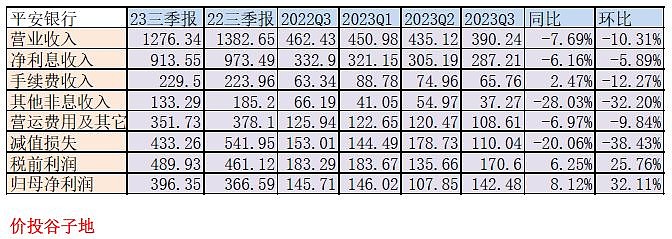

2, 营收分析:

2023年三季报营收1276.34亿同比下降了7.69%;净利息收入913.55亿,同比下降了6.16%。非息收入中手续费收入229.5亿,比去年同期涨了2.47%。更多的数据请参考表1:

表1

平安银行的营收表现比中报要差,主要原因是利息收入和其他利息收入的下降。其中利息收入下滑是受到大环境因素和主动调整风险资产配置的双重影响。

平安银行第三季度单季净利息收入287.21亿环比下降5.89%,总资产和生息资产基本持平,说明净息差下降依然是主要矛盾。根据三季报披露,平银第三季度的净息差2.3%比2023年第二季度的2.47%下降了17bps。

平银今年已经连续2个季度净息差环比2位数下滑:二季度单季环比下滑16bps,三季度下滑17bps。三季报披露信息显示,净息差的环比下降主要是资产收益率下降造成的。三季度,平银的资产收益率环比下降14bps,负债成本环比上升2bps,如下图1所示:

图1

从图1中可以看到,三季度平银的资产收益率下降延续了二季度的问题,依然是贷款收益率下降较多。第三季度贷款收益率5.33%比二季度的5.52%下降了19bps。如果我们继续深挖贷款收益率下降的原因就可以看到,问题出在个人贷款上,如下图2所示:

图2

从图2我们可以看出个人贷款的平均收益率从二季度的6.76%下降到三季度的6.39%,环比下降了37bps。对于零售贷款收益率下降较快,不少人以为是近期消费贷利率下降所致。但是,我个人对此持保留态度。首先,平银零售贷款中的大头是按揭,汽车金融和信用卡贷款,消费贷这种低收益的贷款本来平银就很少做。此次,消费贷的周期比较长,很难在短短一个季度内造成如此之大的收益率下降。

个人认为平安银行的零售贷款收益率连续下滑主要的原因是经营思路发生了很大的变化。这种变化体现在结构上和客群偏好上。从量上看,今年平银的零售贷款余额原地踏步。但是如果我们去看明细就会发现零售贷款内部结构的调整还是比较剧烈的。平银今年增加了低风险按揭类贷款的配置,降低了高风险的新一贷和信用卡贷款的配置。这是零售贷款利率下滑的因素之一。

除了结构性因素外,估计平银在客群偏好上也发生了明显的调整,特别是信用卡客群。因为季度间零售贷款收益率环比下降那么多,利率重定价如此敏感的只有信用卡贷款。平银应该是对信用卡客群有所上浮,所以才导致这块贷款的收益率下降。

我们需要思考的问题是,这种趋势到底是临时性的还是持久性的?个人理解这个趋势是半持久性的。趋势变化的起因是外部环境因素,即经济复苏特别是个人收入,失业情况的改善慢于预期。

年初很多银行对于信用卡不良的判断都偏乐观。但是,3个季度下来,现实情况是信用卡不良的生成并未显著改善,即便是2年前就开始做客群上浮的招行,其信用卡新生成不良依然维持在高位。可想而知其他银行信用卡不良的压力只会更大。所以,信用卡不良生成持续偏高成为平银调整思路的外部因素。在没有看到经济进入显著繁荣期前,估计这种策略会持续相当长一段时间。

那么,平银的净息差下滑的趋势在未来2个季度是否会显著改善呢?个人预判四季度净息差继续下滑的可能较大。一方面是零售贷款结构调整的思路还不会逆转,另一方面存量按揭利率下调和今年2次降息的影响将会在今年四季度和明年一季度集中体现。所以,净息差下滑的趋势短期难以扭转。

3,资产分析:

总资产55163.88亿,同比去年三季报增加6.18%。其中贷款总额33389.25亿,同比去年增加3.86%。总负债50505.28亿,同比去年同期增长5.89%。其中存款35034.25亿,同比去年同期增长6.69%。更多的数据请参考表2:

表2

从表2中我们可以看到,第三季贷款总额环比出现了负增长。之前的图1中也可以看到平银第三季的生息资产也是环比轻微负增长的。个人理解平银今年应该是以调结构为主,贷款增长估计不是主要的目标。

4,不良贷款:

2023年三季报不良余额355.98亿比中报的353.40增加了2.58亿,不良率1.04%比中报的1.03%上升了1bp。贷款减值余额1006.06亿比中报的1030.18亿减少了24.12亿。

三季报披露核销121.43亿。估算平银三季度收回未核销不良贷款约13亿。所以,平安银行第三季度至少生成了121.43+2.58+13=137.01亿。感觉不良生成依然偏高。作为不良贷款蓄水池的关注类贷款占比1.77%比中报的1.74%,上升了0.03个百分点。

不良覆盖率282.62%比中报的291.51%下降了8.89个百分点;拨贷比2.94%比中报的3.0%下降了0.06个百分点。

目前从不良率,不良生成,拨备数据看,只能算是基本稳定。资产质量的压力并未显著改善。

5,资本充足率:

核心一级充足率9.23%比中报的8.95%上升了0.28个百分点,同比去年三季报的8.81%,显著上升了0.42个百分点。险资产增速较低的背景下,资本内生补充能力是可以支撑的。

6:总结:

2023年三季报,平安银行的营收表现不佳,主要是零售资产结构的调整造成净息差持续下滑。而且展望未来这种下滑还没有马上止跌的迹象。由于利润前置风险后置,资产结构调整带来的资产质量改善还没有马上体现。预计到明年下半年平银的零售贷款结构性调整才能基本完成,届时我们才有可能看到资产结构调整给资产质量带来的改善。所以,未来2-3个季度可能是资产结构调整的阵痛期。