在前面的《分红再投模型下合理PB估值的探讨》的上半部分我们通过表格发现分红再投模型的收益率只和ROE,分红率以及PB相关。在文章的下半部分中我通过多项式反复迭代推导得到了利用ROE,分红率以及PB计算收益率的公式。

很多粉丝私信我说,推导这么复杂得到的这个公式看着挺高大上,但是到底有什么用呢?今天的文章我就用几个例子来说明公式对于投资认知的辅助作用。首先,让我们看一个例子,今天有一个粉丝转给我一个银行大V的帖子,大意是说,虽然招行ROE高于交行,但是由于招行的PB是交行的一倍,所以在分红再投模型下如果分红率30%如何如何,60%如何如何,90%如何如何。然后,这位粉丝问我如何评价。

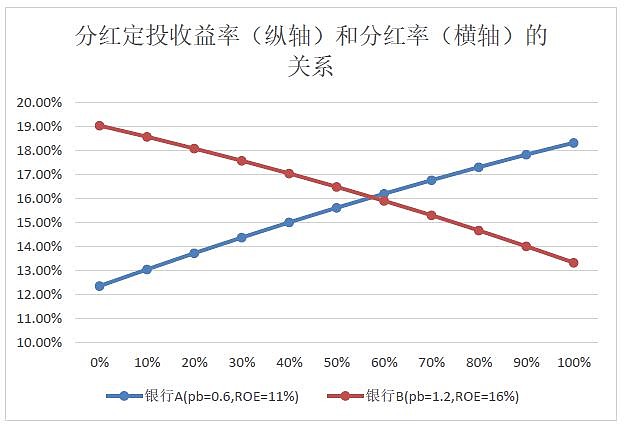

首先,关于计算结果我不直接评价,我也没兴趣去找出对方算法中的问题。我只会利用我的模型和公式对这个问题进行分析。上面的问题翻译过来就是在ROE和PB保持不变的情况下分红率的变化对于收益率的影响。首先,我们就以2类银行为研究对象:

银行A: PB=0.6 ROE=11%

银行B: PB=1.2 ROE=16%

利用之前推导的公式我们很容计算出在分红率0%~100%之间两家银行的分红再投收益率,然后将数据绘制成如下图1所示:

图1

在图1中银行A的分红再投的收益率随着分红率的上升而提升。在100%分红的条件下银行A分红再投收益率达到极大值=ROE/PB=11%/0.6=18.3%。而银行B和银行A的表现正好相反,在不分红的条件下收益率最高。随着分红比例的提升,收益率逐渐下降。在分红率为100%的时候达到极小值= ROE/PB=16%/1.2=13.3%。

之所以会出现这种情况主要就是因为2类银行的PB估值不同,相同的分红金额买到的资产权益是不同的。我们需要注意一点就是这两根线在什么条件下交叉呢?从图1中可以看出,交叉的横坐标在50%~60%之间。这意味着,在分红率超过50%后,银行A的分红再投收益才会超过银行B。

这里大V给小白们画了个大饼:60%分红率烂银行能超过好银行多少,90%分红率能……。

但是,大V不会跟小白们讲中国的银行在十年内都不可能讲分红率提升到50%以上,甚至分红率提升到40%以上的银行都很难。放眼全世界,分红率能够达到60%以上的都是凤毛麟角。大批国内上市银行现在非但无力提升分红率,反而需要不断进行股权融资补血。因此,所谓60%分红率,90%分红率的说辞完全是一套屠龙术——中看不中用。

接下来,我们看一下如果我们将ROE和分红率作为常量,将PB作为变量来研究分红再投的收益率和PB之间的关系。利用《分红再投模型下合理PB估值的探讨》中的公式计算出来的数据绘制成如下图2所示:

图2

从图2中我们可以看到两类银行针对不同市净率下的收益率曲线不是线性关系,而是PB的负一次幂函数在第一象限的图像。PB越小收益率曲线越陡峭,PB越大收益率曲线越平坦。银行B的曲线在银行A曲线的上方,考虑到两者的分红率相差不大,所以大概率曲线的高低取决于ROE的大小。

那么这张图在投资中有什么更深层次的意义呢?如果我们假设大部分长期投资者能够接受的年化收益率中枢为15%,上下波动为3%的区间。当分红再投模型的收益率高于18%,会吸引大量的资金流入标的股票,从而推动股票价格上升,市净率提升。反之,当收益率低于12%的时候,长期投资者可能会认为收益率偏低从而卖出股票压低股票的价格,市净率下降。

如果我们以12%~18%作为投资者可接受的投资回报区间,如图2中红线框住的区域。对应的我们就可以看到不同的银行落入该区域的横坐标完全不同。银行A落入区间内的横坐标范围是0.4pb~0.9pb,这说明银行A的市净率估值区间在0.4pb~0.9pb,估值中枢大概在0.6pb。而银行B落入区间内的横坐标范围是1pb~5pb,估值中枢大概在2.8pb。

图2所描述的情况和目前银行的实际情况非常相似。回望过去5年,国有大行的估值区间很难超越1pb,而高ROE的招行估值很难低于1pb。

最后再举一个例子,好多人喜欢喜欢在银行股里赌困境反转,那么我们就以民生银行为例来看看在民生银行采用分红再投收益率。最近3年民生银行的ROE平均值为6.57%,PB平均值为0.36左右,分红率倒是维持了30%。根据这一数据计算出来的分红再投收益率约为年化10.5%,远远低于国有大行目前13.5%的年化收益率和招行18%的年化收益率。所以,我根本不会参与民生银行这种捡烟蒂的投资行为中去。

可能有人会说,说不定民生银行困境反转,不良新生成放缓,信用减值一减少,净利润带着ROE就大幅飙升了。我只能说就凭民生银行在减值准备上欠下的账,在2-3年内也很难显著提升ROE。

通过上面的分析我们不难看出,分红再投模型推导出的收益率公式对于投资蓝筹股的投资者是一个不错的辅助工具。类似于图1,图2的应用场景完全可以拓展到业绩稳定的蓝筹股分析中。