上周四晚上央行公布了2023年4月份的金融统计数据。至此,4月最重要的经济数据PMI,CPI和金融统计数据全部到齐。实话说,这些数据互为印证证明了当前的经济复苏确实遇到了需求不足的严峻挑战。

PMI数据:

4月份,制造业采购经理指数(PMI)为49.2%,比3月下降2.7个百分点,低于临界点,制造业景气水平回落。4月份,非制造业商务活动指数为56.4%,比3月下降1.8个百分点,高于临界点,非制造业保持较高景气水平。铁路运输、航空运输、住宿、电信广播电视及卫星传输服务、文化体育娱乐等行业商务活动指数位于60.0%以上高位景气区间。

通过PMI的数据可以看到,内需复苏带动的服务业处于持续繁荣阶段,很多和娱乐相关的子行业进入60以上的景气周期。而代表制造业的PMI指数在一季度连续3个月高于50荣枯线后,4月份回落到50下方。

PMI不景气的问题不仅仅是我国一家的问题,实际上目前欧美等主要经济体的PMI指数都都处于衰退期间,而且比我国的数据更差。一个重要的原因是:欧美等主流经济体都将要进入衰退,这些地区的订单占据我国出口份额的较大比例。另一个原因是:我国目前居民的消费意愿还主要集中于娱乐,旅游等短期服务消费领域。而对于耐用消费品对应的制造业需求显著不足。吃喝旅游大家愿意花钱,但是你让他花钱买部车,或者买一些比较贵的耐用消费品,大家还是比较犹豫的。这体现大家的消费信心还不够足。

CPI数据:

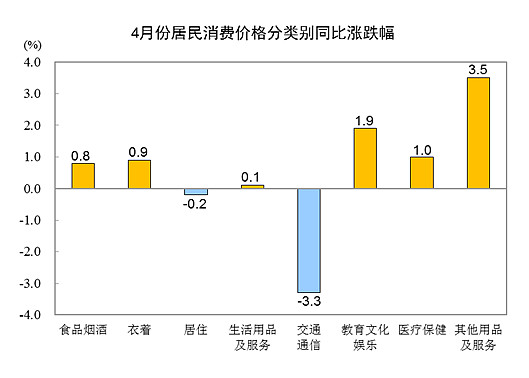

2023年4月份,CPI上涨0.1%,涨幅比上月回落0.6个百分点。其中,食品价格上涨0.4%,涨幅比上月回落2.0个百分点。非食品价格上涨0.1%,涨幅回落0.2个百分点。非食品中,服务价格上涨1.0%,涨幅扩大0.2个百分点。工业消费品价格下降1.5%,降幅扩大0.7个百分点。各子类的表现如下图2所示:

图2

最开始我看到图2的时候也很奇怪。我的印象中4月飞机,火车这些交通相关的服务不是涨价很厉害么?怎么可能“交通通信”负增长这么多?我查了一下这一项的明细,如下图3所示:

图3

原来我对于这块的理解一直有误。我以为“交通通信”主要是服务价格。但是实际上这一项下服务占比不大,反而是工业制成品占比较大,比如:交通工具(主要是乘用车),交通工具用燃料(汽柴油),通信工具(手机为主)。这样大家就可以理解了,4月份汽车国内产销不佳,汽柴油跟随国际大宗商品价格持续下行,手机替换最近两年也明显放缓。正是由于这些工业制成品的价格持续下降,最终导致CPI低迷。

金融统计数据:

4月末,广义货币(M2)余额280.85万亿元,同比增长12.4%,增速比上月末低0.3个百分点,比上年同期高1.9个百分点。狭义货币(M1)余额66.98万亿元,同比增长5.3%,增速比上月末和上年同期均高0.2个百分点。

4月份人民币贷款增加7188亿元,同比多增649亿元。分部门看,住户贷款减少2411亿元,其中,短期贷款减少1255亿元,中长期贷款减少1156亿元;企(事)业单位贷款增加6839亿元,其中,短期贷款减少1099亿元,中长期贷款增加6669亿元,票据融资增加1280亿元;非银行业金融机构贷款增加2134亿元。

4月份人民币存款减少4609亿元,同比多减5524亿元。其中,住户存款减少1.2万亿元,非金融企业存款减少1408亿元,财政性存款增加5028亿元,非银行业金融机构存款增加2912亿元。

4月的M2同比增速12.4%比3月份有所回落,这也是自2月M2增速见到12.9%的高位后连续第二个月回落。这个月货币供应量更大的看点有2个:1,M2出现了环比下降。2,M2和M1的增速剪刀差开始出现收窄。

3月M2的总量为281.46万亿,4月份环比减少了0.61万亿,考虑到一季度大规模投放后出现短暂收缩也属于正常。但是,环比负增长还是给出了一个货币边际收缩的明确信号,即未来M2的增速将逐渐放缓。

M2和M1之间的剪刀差收窄应该属于好现象,通常M1增速显著低于M2增速代表经济活跃程度不高,居民的消费意愿不强。而M1增速显著高于M2增速则代表经济过热。

4月人民币存款减少4609亿,其中,住户存款减少1.2万亿元,非金融企业存款减少1408亿元,财政性存款增加5028亿。这个变化你说是好还是不好呢?个人认为在货币边际收缩的大背景下,个人存款减少是好事,毕竟目前我们目前的储蓄存款是太多而不是太少了。但是,如果结合后面的数据看,又不是好事。因为,住户存款的减少相当部分是用于偿还个人贷款了,剩下的大头回流银行理财了(4月12家理财子的存量理财总规模环比增长1.2万亿),总之消费的不多。

贷款的增长看,整体算是中规中矩。但是,细分看住户部门贷款环比减少了2411亿,这个不是我们期望看到的结果。这说明3月住户信贷放天量持续性不强。消费者的信心还远远没有完全恢复。在企业贷款这边,增量和结构都不错,中长期贷款增加较多说明企业信心恢复的不错。

通过上面的宏观数据可以发现:目前中国的经济表现是内需行业好于外需行业,服务行业好于制造业。消费者信心的恢复主要集中于快消品,休闲娱乐,对于耐用消费品和买房还处于持续低迷状态。

目前的CPI已经接近0增长,考虑到去年物价变化的规律,大概率5月份CPI会有所反弹。但是,消费者对于汽车,房地产的消费信心严重不足,造成大量资金躺在住户存款账户上吃利息。如何恢复消费者信心,如何刺激消费是摆在政府面前的一道难题。

目前政府的工具箱里至少还有2种货币政策工具没用:第一,单方面下调存款利率。第二,重启暂停15年的存款利息个人所得税。特别是第二种,一旦实施可以轻松摆脱CPI持续低迷甚至潜在负增长的困境。当然,第二种工具被使用的概率也非常低。

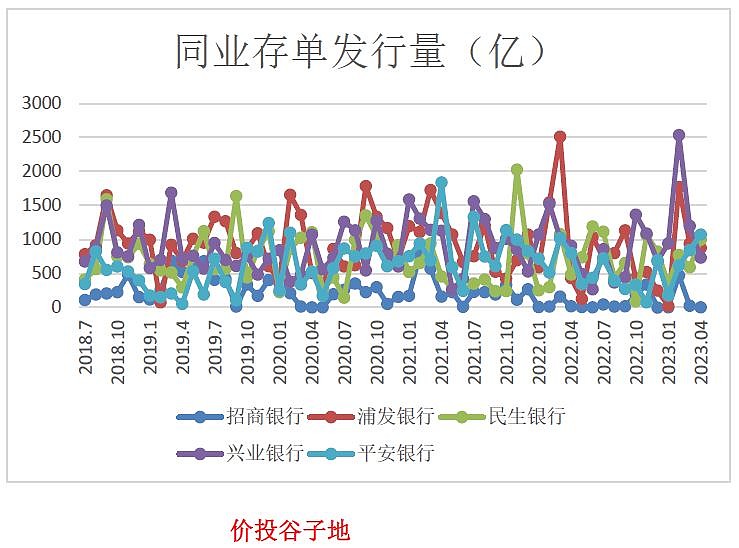

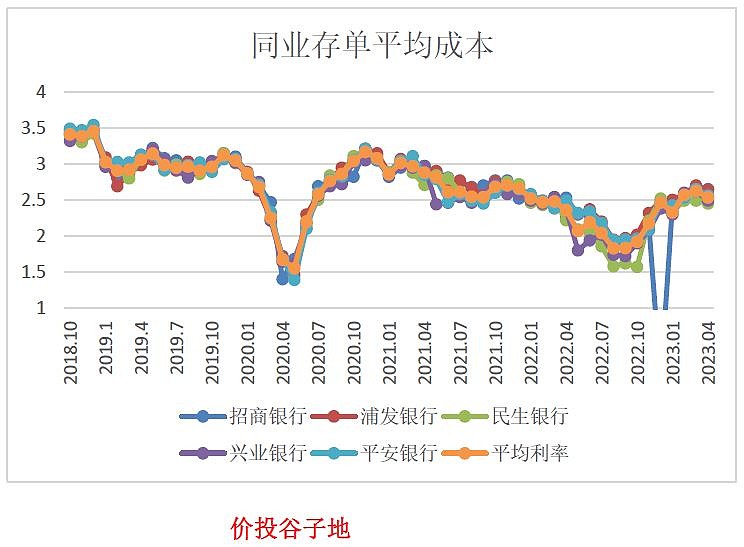

看完了宏观经济数据,回到银行的同业存单,最近3个月同业存单的发行统计如下所示:

表1

表2

表3

1,4月份同业存单的利率整体表现为各期利率缓慢反弹。3月存期的同业存单利率,月初平低开于2.25%,但是快速反弹到2.4%上方最高到了2.43%,月末几天回落到2.38%,全月利率反弹3bps。12月存期的同业存单低开于2.58%,然后反弹至2.63%,全月下降2bps。

2,本月五家银行的配置策分化,浦发招行的加权存单期限都是接近12个月 。兴业平安是7-8个月,只有民生的期限显著低于其它银行。

3,在发行量方面,本月5家监控银行的同业存单发行量平安银行和民生银行略有上涨,其它三家略有下降的。全月发行3686.5亿,比上月增加了7.3亿算是持平。发行量最少的招商银行,4月发行了1张同业存单,3.5亿。4月份发行量最大的是平安银行,单月发行量1074.4亿。更多信息如下图1所示:

图1. 同业存单发行情况

4月份,5家银行新发的加权同业存单利率比3月份下降了9bps。4月发行成本最低的是民生银行,发行成本最高的是招商银行。更多的数据请参考如下图2:

图2. 同业存单利率

下周一公布麻辣粉的利率,再下周一会公布LPR利率。目前整个经济虽然复苏动力有所减弱,但是还没有出现重新衰退的迹象,所以央行大概率不会继续向下调整利率。麻辣粉大概率是等量(含到期的麻辣粉和逆回购)续作,利率不变。LPR利率持平的概率较大。