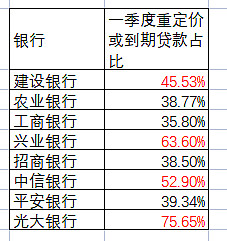

前两天,有个粉丝发来一张表说是自己统计的一季度贷款重定价的比例。我看了一眼,告诉他这个表做的有问题,并指出了问题所在。马上就要出银行的一季报了,此次一季报多数银行的净息差会表现糟糕大家已经有预期了。原因很简单,因为去年下半年的两次降息会造成一定量的贷款在一季度重定价,比如:按揭,长期对公贷款等等。

但是,大家不清楚的是到底有多少中长期贷款要重定价。贷款重定价的比例决定了银行今年的净息差表现。那么,我这个财报大侦探就帮大家分析一下到底有多少多少贷款要在一季度重定价。

首先,看一下粉丝发来的表格,如下表1所示。我来分析一下他的问题在哪里。他这张表是用银行年报附录中的利率风险表作为数据源做成的。但是,这个方法过于简单粗暴了,并没有区分哪些是短期贷款,哪些是中长期贷款。

表1

很多人认为:不管是短期贷款还是中长期贷款,三个月到期的反正都是今年一季度重定价,从而影响一季度净息差。有区别么?其实,还真是有区别。虽然都是重定价,但是中长期贷款重定价是期限没到跟着LPR走,而短期贷款重定价一般是期限到了重新发放新的贷款,贷款利率跟着市场利率走。今年一季度我国的经济向好,市场利率明显上行,所以短期贷款重定价的方向和长期贷款重定价的方向完全相反。

我们需要从3个月内即将重定价的贷款中剔除那些3个月内要到期的超短期贷款。这样,剩下的才是即将在1季度重定价的中长期贷款。所以,在整个过程中我们需要两张不同的表:利率风险表和流动性风险表。

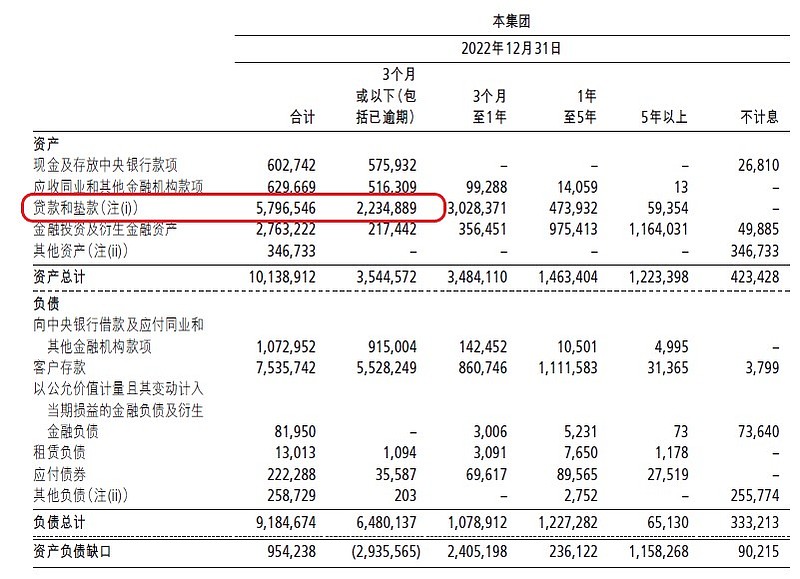

利率风险表主要披露的银行各类资产/负债进行利率重定价的周期,我们以招商银行为例,如下图1所示:

图1

通过图1我们可以看到招商银行在22年12月31日有22348.89亿贷款要在3个月内重定价,即在一季度内重定价。所以,招商银行在一季度需要重定价的贷款占总贷款的比例是38.56%。

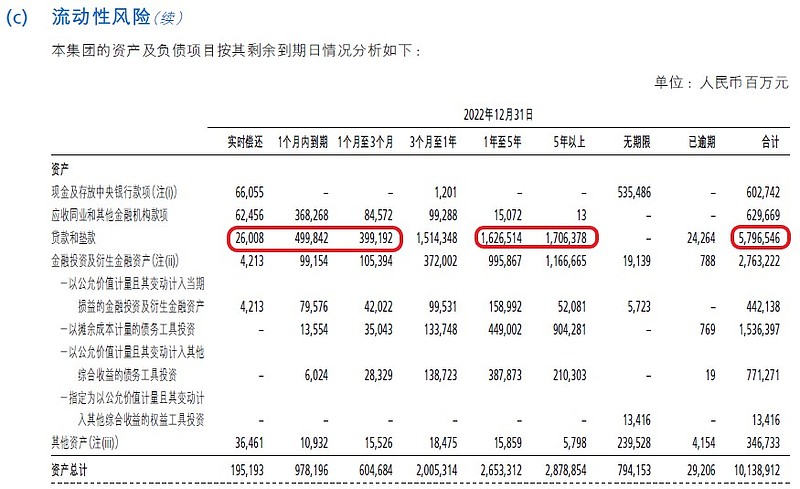

流动性风险表主要披露的银行各类资产/负债剩余到期日的分布,我们以招商银行为例,如下图2所示:

图2

图2中可以看到贷款中到期日期低于3个月的有3类,它们3者之和就是超短期贷款,共9250.42亿,占总贷款的比例为15.96%。到期期限在1-5年和5年以上的贷款属于中长期贷款,这部分贷款的重定价分别跟随LPR 1年期和5年期利率调整。招行中长期贷款共33328.92亿,占比57.5%。

我们用3月重定价贷款的占比减去超短期贷款的占比,就可以估算出3个月内要重定价的中长期贷款占总贷款的比例,对于招商银行就是38.56%-15.96%=22.6%。所以,招商银行在一季度有约22.6%的贷款会按照LPR下调贷款利率。

这里有一个问题需要提醒各位读者:利率风险表和流动性风险表的贷款余额可能口径不同。我统计了8家银行:工行,农行,建行,招行,兴业,平银,光大,宁波,其中宁波,平银和兴业这两张表的贷款口径是不同的,这三家的流动性风险表使用的是本息合计现金流,也就是说这三家的银行的贷款金额包含了本金和到期的利息。所以,在计算超短期贷款的占比,中长期贷款占比的时候不能使用利率风险表中的贷款总额数据。

好了,方法说完,我们来看一下几家银行汇总出来的数据,如下表2所示:

表2

在表2中我隐藏了中间计算数据,直接给出了贷款总额和3组有价值的比例:中长期贷款占比,超短期贷款占比,一季度重定价中长期贷款占比。

中长期贷款占比越高的银行,在从去年第四季度到今年第三季度的重定价周期中受到降息的影响最大,反之受到的影响就越小。从表2中可以看到,占比超过60%的是三家国有大行和兴业银行。占比低于50%的是光大银行和宁波银行,其中宁波银行中长期贷款占比最低。

超短期贷款占比越高的银行说明其信用卡,消费贷,流动性补充贷款等占比越高。这些贷款的定价会紧跟市场利率。今年一季度,我国经济明显向好,特别是消费复苏强劲,服务业同比增速高于一二产业。所以,这部分贷款的定价大概率是环比上浮的。这部分占比越高越有利于抵抗降息对净息差的负面影响。在表2中股份行的占比都高于15%,工行和农行占比不足10%。

一季度重定价中长期贷款占比越高的银行,在一季度单季净息差的环比跌幅可能越大,反之环比跌幅就越小,甚至出现环比上涨的情况。在8家银行中,一季度中长期贷款重定价占比超过30%的有3家:光大银行52.22%,兴业银行47.74%,建行32.6%。考虑到建行超短期贷款占比高于工行和农行,所以,最终3家大行在一季度净息差压力相近。招行,平银和宁波银行相对压力较轻,特别是宁波银行,一季度需要重定价的中长期贷款占比只有4.99%,远低于超短期贷款的占比,所以,宁波银行有很大可能会录得净息差环比正增长。8家银行中第一季度净息差环比压力最大的是光大银行和兴业银行。

最后还需要提醒,一季度净息差压力大如果是重定价节奏引起的,可能后面净息差环比下降的压力会降低,比如:光大银行;有的一季度压力还可以,是因为贷款重定价在季度间平均分布,这种后面重定价的压力会持续较长时间,比如:工行,农行,建行。

单从贷款重定价因素看,8家银行中,净息差今年表现最好的应该是宁波银行,反差最大的可能是光大银行,光大的中长期贷款重定价几乎全部在一季度完成。当然,影响净息差的还有负债成本因素,加上负债因素可能又会产生新的变化,这里就不再深入讨论了。