今天招行披露了2022年3季报,归母净利润增速14.21%,完美命中我在国庆前给出的招商银行3季报预测:

“2022年三季报业绩增速在悲观预期下可以达到9.68%,乐观预期下可以达到17.42%,中性预期下的增速为13.55%。高概率区间落在13.55%±1%的范围内,即12.55%~14.55%。”

而且此次我的预测中对于净利息收入的预测比较准,生息资产实际值落在乐观和中性预期之间。净息差符合我的乐观预期。虽然手续费收入和营收表现略逊于悲观预期,但是偏离都不大。最终营收落在偏悲观的区间内,净利润落在高概率偏上的区域内。

今年招商银行的股价大幅回调,市场上各种鬼故事层出不穷。但是,招商银行的业绩表现依然稳定。说实话今年大环境不好,招行能做出这个业绩,我个人非常感谢管理层和全体招行员工的付出。

1,股东分析

招行2022年3季报显示:前十大股东中,沪港通大幅减持了2.36亿股,大家人寿减持1000万股,其他大股东的持股都未发生变化。

持股股东数从半年报的57.29万户增长到3季报的63.76万户,大幅增长了6.47万户。散户大幅增长符合股票下跌的过程。但是我相信这些下跌过程中进来的散户未来多数会在上涨途中“保本出”。

2,营收分析

营业收入2648.33亿同比增长5.34%。其中净利息收入1621.3亿,同比增速7.63%。3季报非息收入中手续费收入757.52亿同比增速0.02%。其他非息收入269.51亿,同比去年增速7.64%。净利润1069.22亿同比增14.21%。更多的数据参考表1:

表1

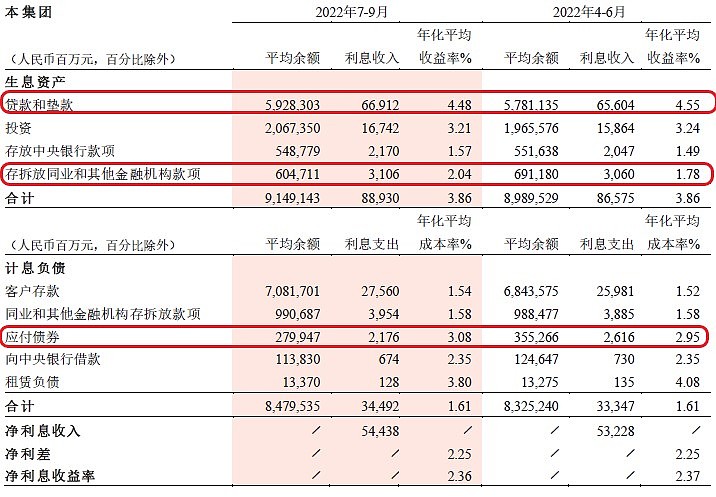

3季报的营收数据纵向比较肯定是不太满意的,但是银行的经营无法脱离国内经济的大环境。2季度招行的净息差环比大幅下滑,很多人担心招行未来的净息差会持续下滑。但是,3季度招行的净息差表现和管理层交流会上披露的一致,略有下滑但下滑幅度放缓。招商第三季度净息差2.36%环比下降1bps。更多的细节如下图1所示:

图1

从图1中,我们可以看到招行的资产收益率和负债成本在第三季度都保持了稳定。其中,生息资产中贷款的收益率环比下降了7bps。贷款收益率下降符合我的预期,招行的贷款重定价在各个季度之间比较平均。也就是说贷款收益率的下降已经部分体现了贷款重定价的压力。而且这个数据可以作为未来贷款重定价评估的重要依据。

招行资产收益率能够保持平稳有赖于存放同业收益率环比提高了26bps。这个数据和平银的变化趋势保持一致。至于收益率提升的原因目前我还没有思路,后续我将会向有关人士求证。

负债成本中,存款成本上涨2bps,这个符合今年存款定期化的趋势。但是,考虑到9月15日银行的存款利率进行了下调,所以预计在第四季度招行的存款成本将下降3.6bps。负债中应付债券的成本上升,这一点和很多其它银行不同。但是,大家不用担心。应付债券中主要包括招行发行的各种金融债和同业存单。其中,金融债的利率显著高于同业存单,第三季这块负债成本的上涨是因为招行降低了同业存单的持有量,造成金融债在此分类中的占比提升,进而带动负债成本提高。

手续费继续受到资本市场疲软的拖累,财富管理手续费及佣金同比负增长13.1%,主要是基金手续费收入同比下降46.89%和信托手续费下降47.88%。但是,招行的银行卡手续费,清算手续费,托管手续费的增长抵消了财富管理手续费下降的影响。招行的手续费在三季报保持了同比持平,好于多数已经披露数据的银行。显示出招行在手续费收入方面的多样性和韧性。

对于财富管理手续费的负增长,我一直的态度就是不必过于担心,只要AUM还在高速增长,未来资本市场复苏后,费率会自然恢复。

本公司管理零售客户总资产(AUM)余额119,595.83亿元,较上年末增加12,004.13亿元,增幅11.16%。其中第三季度增加了2418.7亿,虽然增量低于上半年的季度增量均值。但是,考虑到3季度资本市场的低迷表现,这个AUM增量已经算不错了。

3,资产分析

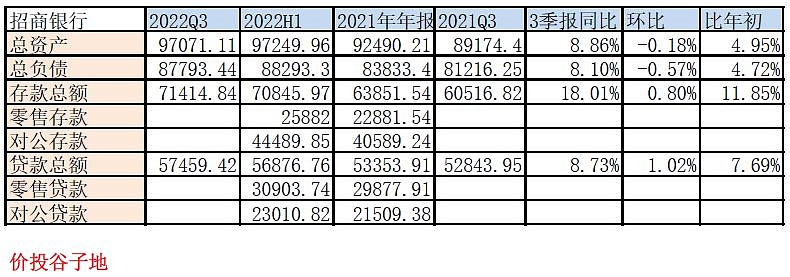

总资产97071.11亿同比增长8.86%,其中贷款总额57459.42亿,同比增速8.73%。总负债87793.44亿同比增长8.1%,其中存款71414.84亿,同比增长18.01%。第三季度招行的总资产出现了环比负增长。虽然单个季度的资产负债表环比收缩不是什么大问题,但是这也从一个侧面反映出招行在经济复苏不稳定的情况下采取了较为保守的经营策略。

虽然短期看保守的经营策略会让招行的营收增长乏力。但是,同样也避免了盲目扩张带来的资产质量下滑。以招行目前的负债能力,未来只要复苏持续,信贷需求增长,拉高规模增速并不是难事。更多的资产数据参考表2:

表2

4,不良分析

根据招行的三季报,不良余额570.88亿,比中报的563.86亿增长了7.02亿,不良率0.95%和中报持平。关注贷款余额683.15亿元,比中报的597.84亿增加了85.31亿,关注率1.14%比中报的1.01%增加了0.13个百分点。不良贷款余额和不良率表现平稳。但是,作为不良蓄水池的关注贷款本季度出现了较大增长。

我比对了一下,关注贷款第三季度的增量主要来自3个方面:对公贷款增加50亿,按揭贷款增加13亿,信用卡贷款增加17亿。其中,按揭关注贷款增加主要不是逾期造成的,而是外部信号引发划入关注的(比如某客户在招行有按揭贷款,按揭本息按期偿还,但是该客户在其它银行有消费贷违约,那么他的按揭贷款也会被划入关注。)信用卡贷款的关注余额增加主要是贷款余额增加引发的,关注率变化不大。唯一从季报找不到答案的是对公关注贷款的增长。就此问题,我专门咨询了招行的相关人士,得到的答复是招行第三季度对公关注贷款的增长主要是下调了部分房地产开发商的贷款评级。

三季报披露公司口径新生成不良率1.13%(年化)和中报相同。招商银行前三个季度新生成不良余额分别为:154.36亿,152.66亿,154.67亿。新生成不良表现比较平稳。

在细分领域中,房地产不良率第三季度达到3.32%,比2季度的2.82%增长了0.5个百分点。但是大家不必过于担心,其实第三季度房地产行业的不良余额只增加了3.13亿。不良率的上升主要是因为招行在第三季度压缩了房地产贷款的余额,单季压降房地产贷款余额502.08亿。根据以往的经验,招行开始压降贷款一般是在风险暴露的中后期,后面房地产贷款质量大概率不会继续恶化了。

综合各方面的信息看,招行的资产质量风险暴露的高峰基本算是平稳度过,但是关注贷款的增长说明后面的资产质量还需要一段时间持续观察。

5,资本充足率分析

在高级法下核心一级资本充足率12.85%比中报的12.32%增长了0.53个百分点,比去年3季报的12.31%增长了0.54个百分点。招行总资产增长8.86%的情况下不仅保持了33%的分红率,还能推动核充率显著增长。说明招行的内生性增长动力依然强劲。

6,问题

本季度看到的主要问题包括:1,关注贷款环比增长显著,后续资产质量需要持续观察。2,总资产出现环比轻微缩表,短期营收增长乏力。

7,点评

2022年3季报,净息差同比下降,总资产环比收缩,这些都给招行的营收增长带来不小的困难。但是,我们也要看到一些积极的因素,净息差环比下滑趋缓,而且其中已经包含了部分贷款重定价的因素。也就是说未来招行的净息差虽然依然有压力,但是并不会继续大幅下滑。

在大环境不好,自身遇到黑天鹅的情况下,招行的整体经营和资产质量保持了稳定。以招行目前的冬储粮和经营策略看,顺利度过冬天并保持业绩稳定完全没有问题。我持有招行十几年,总的感受是招行通过自身精细化的经营,已经将业绩增长长期稳定在一个中高水平。管理层的很多经营决策不是为了1-2个季度,1-2年而是为更长远的经营做正确的事,正所谓行稳方能致远。

我给这份3季报打86分,和中报持平。各项数据表现平稳,后期需要持续观察净息差的表现。展望第四季度,考虑到9月15日实施的存款利率下调,招行的净息差环比持平甚至出现小幅反弹的可能性很大。