股东分析:

根据中报披露,光大银行的股东总数从3月底的22.24万户增加到半年报的22.47万户,增加了0.23万户。前十大股东中,沪股通第二季度增持约3900万股,其他股东的持股数不变。从股东人数和前十大股东变动看,筹码基本稳定。

营收分析:

根据光大银行2022年中报,总营收784.54亿同比增长1.84%。其中,净利息收入566.75亿,同比增长1.39%。非息收入中的手续费收入148.35亿同比增长-1.13%。最终中报的归母净利润232.99亿,同比增速3.85%,更多的数据见表1:

表1

光大银行中报的营收表现依然糟糕,虽然不是最差的(被我拉黑的民生银行应该是最差的)。光大银行营收基本没有增长,保净利润增速的方法居然是压降营运费用(主要是压缩员工薪酬)。把银行经营成这样看着也是挺心酸的。

光大银行的利息收入同比增长1.39%,考虑到规模增速,净息差同比下滑是肯定的。但是,同比下降的程度比一季度有所缓解。出现这种情况的原因可能是光大去年一季度是净息差的相对高点,2季度下降较多,而今年光大2季度的净息差相对一季度变化不大。净息差的环比变化可以从净利息收入的环比数据推测。净利息收入环比增加了3.04%,资产规模环比停滞所以生息资产均值可能略有上升。考虑到2季度天数比1季度多一天,粗略估计净息差环比基本没有变化。这一点和其他很多银行的净息差表现差异很大。

我尝试对比分析了招行,兴业,平银等几家银行的中报,个人猜测光大银行2季度净息差环比变化不大的可能原因是光大银行贷款中贴现占比非常低。光大银行贴现占比只有贷款的2%-3%,而其他几家股份行这一块资产占贷款的比例在6%-10%。由于贴现业务特点是周期短,对流动性非常敏感。今年贴现利率下降非常多,同比下降了62bps。而且根据我掌握的信息,二季度贴现利率是快速下滑。

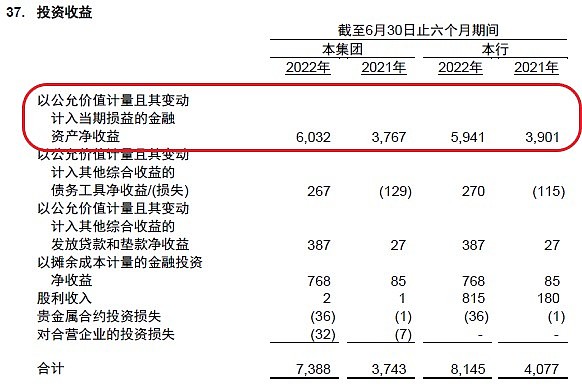

光大银行营收中唯一的亮点就是其他非息收入同比增长13.17%。这块增长主要的功劳是投资收益,如下图2所示。投资收益中主要的贡献来自于“以公允价值计量且其变动计入当期损益的金融资产净收益”,也就是我们以前说的交易性金融资产。这部分收入基本可以理解为买卖债券价格差价的收益。

图2

资产分析:

光大银行2022中报显示,光大银行总资产62572.47亿,同比增长8.39%。其中贷款总额34398.69亿,同比增长8.6%。总负债57647.12,同比增长8.59%。其中存款总额39476.12亿,同比增速6.91%。更多的数据请参考表2:

表2

不良分析:

根据2022年中报,不良贷款余额436.43亿比一季报的429.86亿增加了6.57亿元;不良贷款率1.24%和一季报持平。覆盖率188.33%比一季报的187.52%小幅上升0.81 个百分点。

光大银行的贷款减值准备余额816.1亿,比一季度的806.07亿增加了10.03亿。上半年核销238.62亿,不良余额增量为22.77亿。所以,上半年光大银行新生成不良的下限为262亿,和去年全年的情况基本持平。考虑到光大银行今年的营收增长乏力,这个新生成不良是否全面反映了资产质量的现状有待商榷。

引用我在《看透银行:银行股投资从入门到精通》里的一段话:

营收也不行,资产质量也不行。这个牌就非常难打了,不良肯定不能暴露,全都藏着。只要不良率能勉强看得过去就行了,拨备和覆盖率能过最低限就行。

所以,对于营收增长不行的银行,资产质量的可信度是要打折扣的。

核充率分析:

光大银行2022年中报核心一级资本充足率为8.59%比一季报的8.77%下降了18bps。同比去年中报的8.79%,下降了20bp。光大银行的资本内生能力很拉跨,低于行业规模增速的大背景下,核充率竟然同比还下降了。目前,可转债还有半年左右到期。这么一份烂中报想要依靠自己完成强赎基本上是不可能了,就看外力作用是否给力了。

点评:

2022年中报,光大银行的营收表现比较糟糕,基本没什么亮点。盈利依靠压低员工费用获得,宁要面子不要里子。光大银行的资产质量整体表现一般,新生成不良依然在高位,而且面对营收增长不足的大前提,光大的不良认定是否严格值得怀疑。核充率同比跌幅差距拉大,内生性增长遥遥无期。如此平庸的中报,让人怀疑其可转债能否上演奇迹。综合上面的分析,给予光大银行2022年中报66分比一季报扣一分,主要是资产质量表现疲弱。