今天招行披露了2022年中报,归母净利润增速13.52%,完美命中我在7月初给出的招商银行中报预测:

“2022年中报业绩增速在悲观预期下可以达到11.28%,乐观预期下可以达到16.07%,中性预期下的增速为13.7%。高概率区间落在13.68%±1.5%的范围内,即12.18%~15.18%。”

但是,我对于此次预测是非常不满意的。因为,对于净息差和手续费的预测出现了显著的偏差。之所以最终净利润增速能匹配是因为招行通过压低费用支出,放慢减值计提和配置免税资产等三个方面进行了调控。

当然,后面会讲到这种调控还是相对比较克制的。怎么说呢?招行年景好的时候压制了利润增速,储备了那么多肉不就是在寒冬中炖肉给大家解馋的么?

1,股东分析

招行2022年中报显示:前十大股东中,沪港通大幅减持了1.52亿股,其他大股东的持股都未发生变化,包括大家千夫所指的两家安邦系保险公司并未减持。

持股股东数从3月底的49.71万户涨到半年报的57.29万户,大幅增长了7.58万户。这和中报基金公司大幅减持招行的情况符合。基金披露的中报显示主要的主动基金持仓就剩下坤的易方达几只,其他的大头都是指数基金,或者一些主动基金把招行做个添头小幅配置。

结合前十大股东的动向和持股散户化,很明显在招行出现黑天鹅后,大量国内机构投资者选择了抛售招商银行的筹码。这种行为是对是错,可能短期很难说清楚,我想过两年再回头可能会有结论。

2,营收分析

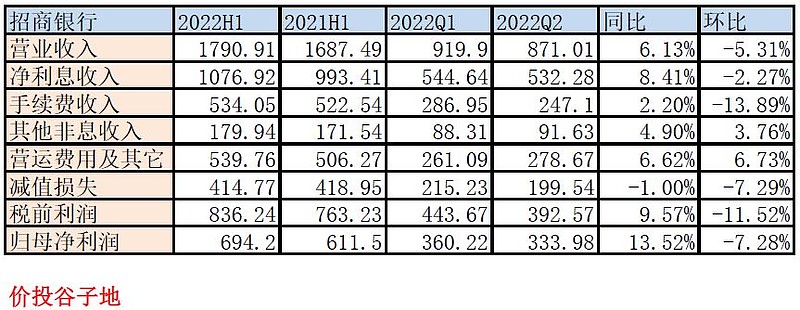

营业收入1790.91亿同比增长6.13%。其中净利息收入1076.92亿,同比增速8.41%。中报非息收入中手续费收入534.05亿同比增速2.2%。其他非息收入179.94亿,同比去年增速4.9%。净利润694.2亿同比增13.52%。更多的数据参考表1:

表1

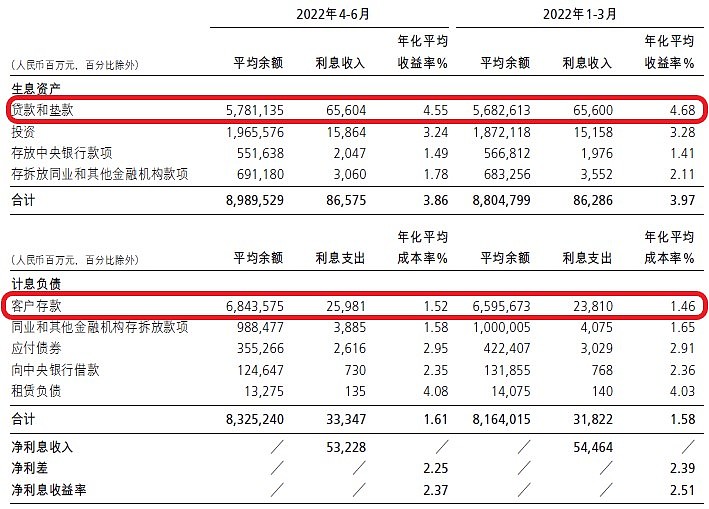

中报的营收数据显然是无法令人满意的。特别是净利息收入的表现,在总资产环比上升,二季度生息日期多1天的大背景下,净利息收入出现了环比下降,这说明2季度净息差出现的大幅下跌,我们调取2季度的净息差明细,如下图1所示:

图1

从图1中,我们看到披露的实际净息差是2.37%比我估算的最低值2.44%要低7bps,环比掉了14bps。通过对比第一季度和第二季度的数据明细我们发现:

资产收益率环比下降11bps,其中最主要的原因是贷款收益率大幅下降了13bps。通过对比前面的贷款分类收益率可以看到,跟去年上半年比,对公贷款的收益率不降反升了3bps,零售贷款收益率降了6bps,而且占比下降了。真正降幅较大的是贴现利率,大幅下降55bps。贴现利率是对市场流动性反应最灵敏的贷款品种,这种下降个人理解应该是招行为了维护客户关系赔本赚吆喝。

负债成本1.61%比一季度上升了3bps。招行的存款成本1.52%,比一季度的1.46%上升了6bps。存款成本上升的原因跟一季度类似,一方面是经济活跃度低,对公存款活期化率下降,资本市场表现不好,上半年股债双杀,部分零售客户增加了定期存款的配置。

从招行和平安银行披露的中报看,第二季度的资产收益率普遍下降,这可能是股份制银行的通病,后面的兴业银行估计情况也是类似。

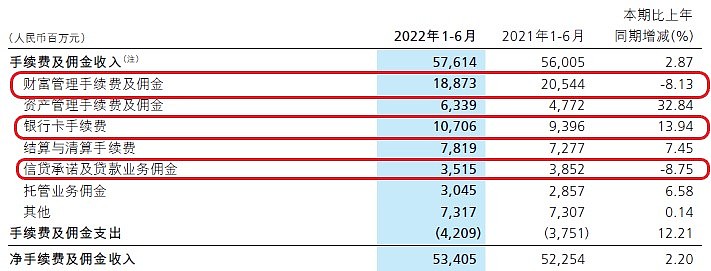

手续费继续受到资本市场疲软的拖累,财富管理手续费及佣金依然是同比负增长8.13%,参考如下图2。但是,好在招行的银行卡手续费出现了恢复性增长。这是2020年疫情后招行首次出现信用卡同比两位数增长。信贷承诺及贷款业务佣金受到资产荒的影响也出现了负增长。招行的手续费增长同比基本持平,但是相比于同业这个表现应该是不错的。

图2

对于财富管理手续费的负增长,我个人认为不必过于担心,只要AUM还在高速增长,那么资本市场的景气度只是影响佣金费率。一旦明后年市场回暖,佣金费率提升,财富管理业务收入又可以大放异彩。

公司口径管理零售客户总资产(AUM)余额117177.13亿,比年初增长8.91%,同比去年中报增长17%。这一增速主要得益于以金葵花和私行为代表的高净值客户的增长。

3,资产分析

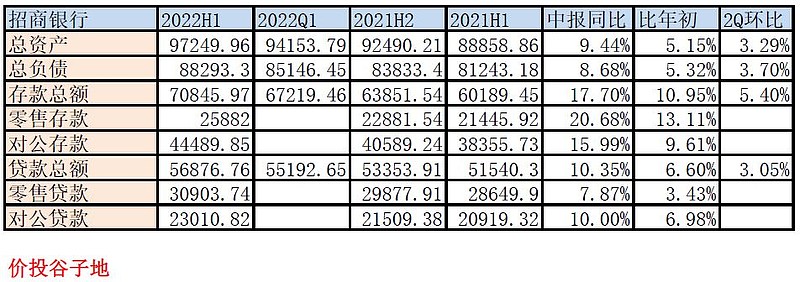

总资产97249.96亿同比增长9.44%,其中贷款总额56876.76亿,同比增速10.35%。总负债88293.3亿同比增长8.68%,其中存款70845.97亿,同比增长17.7%。6月份M2增速11.4%,招行落后于整个银行业的增长,最主要的原因就是找不到优质的资产。

大行在今年比较占优势,因为大行的信贷投放以国家主导的大基建为主,资产增长超越行业均值。这部分资产配置未来问题不大。而地方银行有些规模扩张是依靠给政府隐性债务放贷或购债,这一块我是比较悲观的。明年房地产调控的影响将通过土地财政影响到政府隐性债务平台,到时候地方中小行要吃不了兜着走。更多的资产数据参考表2:

表2

4,不良分析

本集团不良贷款余额563.86亿元,较上年末增加55.24亿元;不良贷款率0.95%,较上年末上升0.04个百分点;拨备覆盖率454.06%,较上年末下降29.81个百分点;贷款拨备率4.32%,较上年末下降0.10个百分点。

很多人看到上面这段数据就开始惊呼,招行的资产质量不行了,不良率上升了,覆盖率下降了。这个问题我不止一遍谈过,银行的资产质量看报表不良率用处不大,关键要看新生成不良率。

今年经济情况不如去年,和2020年上半年接近。资产质量变差是很正常的,这一点从新生成不良率可以看出来。公司口径新生成不良率1.13%(年化)比去年上半年的0.95%上升了0.18个百分点。但是,这种变化是全行业的,谁也无法独善其身。只不过,多数银行不敢披露新生成不良率而已。目前,所有上市银行只有招行和平银披露新生成不良率。虽然,两者口径不同不能横向对比,但是通过纵向对比还是能看出端倪。

招商银行最近3个半年报的新生成不良率分别为:2020年1.29%,2021年0.95%,2022年1.13%。平银最近3个半年报的数据为:2020年1.6%,2021年0.96%,2022年1.62%。可以看到同比2021年,招行的资产质量恶化不如平银严重,和2020年比更明显,招行2022年上半年的不良生成率是低于2020年的。

另外一个细节是,2022年一季报招行就披露了不良生成率,为年化1.16%,而中报的年化数据为1.13%。这说明什么?说明第二季度招行的新生成不良开始出现环比下降了。

有人可能会问,你说招行的资产质量变差的幅度小,为啥招行的不良率涨了而平银的没涨?其实很简单,不良率是经过核销后留下的数据。大家去比一下招行和平银的核销数据就明白了。招行2022年上半年核销+处置184.48亿同比增长24.74%,平银2022年上半年核销+处置为328.35亿同比增长84.66%。加大核销不良余额,不良率和拨备覆盖率自然都会被控制住。

我相信肯定还有人会质疑,招行核销少那为啥拨贷比也降了?因为招行的信用减值就没有使劲往贷款里放。招行2022年上半年信用减值损失414.77亿,其中贷款减值227.95亿,占比为54.96%。平银2022年上半年信用减值损失388.94亿,其中贷款减值298.31亿,占比76.7%。如果参照平银的比例,招行多调20%的信用减值去贷款减值,拨贷比自然就拉起来了。

所以,我想说的是,今年银行信贷资产质量恶化是全行业的共性问题。招行是加速暴露,正常处理,有的银行是正常暴露甚至拖延暴露,加速处理。所以,两种完全不同的策略决定了你看到的“事实”。

5,资本充足率分析

在高级法下核心一级资本充足率12.32%比一季报的12.71%xiajian给了39bps,对这个数据大家完全不必担心,主要是因为2季度招行进行了分红资金调出,每年二季度环比都会掉。我们主要应该看同比数据,去年半年报的11.89%,同比增加了0.43个百分点,招行依然保持了内生性增长。

6,问题

本季度看到的主要问题包括:净息差环比大幅下降,新生成不良增长和手续费增速远低于预期。

7,点评

2022年中报,营收表现比较差,净息差环比大幅下跌。一季度暴露的手续费收入增速较低和不良生成问题还没有解决。可以看到,无论是净息差问题,手续费收入增速问题还是不良生成问题,都是由外部环境造成的。目前,招行所遇到的困境符合“瘦鹅”理论的条件,13.52%的增长和不到7PE的估值相比是可以接受的。

当前,我国经济复苏前景不明,企业和居民信心不足,银行面临资产荒和资产质量恶化的双重挤压。银行业现在的经营实际上是处于“凛冬”之中。在这种外部环境下,正常的做法应该是严控资产质量,适当放慢脚步,保命要紧。

我们的老祖宗说得好,春生、夏长、秋收、冬藏。银行业就像农民耕田,要看天吃饭,按照时令做该做的事。对于那些非要在严冬怒放的生命,我只能祝福他们一路走好。

我给这份一季报打86分,和一季报比扣1分,主要是净息差环比大幅下降扣一分。