市场上对于行业和公司一直都有所谓强弱周期的分类方法。一说强周期估值就要按照PB估,一说弱周期估值就是PE估,而且通常估值都非常高。但是,到底什么是强周期什么是弱周期,似乎没有明确的说法。我在网上看到相对靠谱的说法是:

与宏观经济景气度关联性强的就是强周期行业,关联弱的就属于弱周期性行业。一般强周期行业的营收和利润跟随经济波动大起大落,主要集中于制造业和可选消费业,比如:冶金,能源,机械,旅游,服装等。而弱周期行业的营收和利润跟随经济波动较小,需求相对稳定,主要集中在必要消费领域,比如:食品,饮料,医药等。

但是,所有行业中争议最大的是金融行业。金融业的3个子行业:银行,券商,保险。券商属于强周期行业这个基本没有争论,因为券商的经纪业务和自营盘和股市牛熊属于强相关。保险也有比较明显的强周期特性,一方面是保险本身属于可选消费,这两年疫情保险行业的保费收入出现了放缓甚至收缩,另一方面保险配置了一部分权益资产,这部分资产公允价值随市场牛熊变动剧烈。

最后,就剩一个难以决断的是银行业,银行业对于个人和企业来讲都不属于可选消费。银行业是现代金融体系的地基,人也好,企业也好只要或者就在直接或间接地享受银行业的服务。我相信一定会有人举例说银行业在经济衰退的时候面临巨大的资产减值风险可能出现大幅亏损甚至破产。

但是,任何一个行业都有周期,即使是弱周期行业里面的公司也会出现大幅亏损甚至破产。IT行业近几十年被认为是弱周期行业,但是破产或者衰落的大公司少么?北电,康柏,诺基亚都衰落了。意大利的乳制品巨头帕拉马特十几年前也宣布破产了。

银行业本身的净息差和不良资产虽然和经济周期关联度较强。但是,现代经济框架下,国家通过央行利用货币政策调控经济的动作越来越多。经济繁荣期,虽然净息差会上升,但是央行也会通过数量型货币工具收紧货币供应,造成资产规模增速放缓。反过来,经济不好的时候央行降息的同时会放水,以量补价。对于不良资产,银行也会通过资产减值损失计提的力度以达到以丰补歉的效果。综合最近20年的历史看,我国银行业被定义成弱周期行业似乎更合理。

其实股市上争论半天强周期还是弱周期主要是在争论估值体系。我举个例子:某中药股最近10年的年化净利润增速在10.2%,但是现在的动态估值是50多倍PE。而招商银行最近10年的年化净利润增速是12.5%,现在动态估值7.3PE。市场给出这种颠倒黑白估值的理由就是:医药属于弱周期行业,银行属于强周期行业。我觉得这事挺扯淡的。我经常在想,强弱周期是不是应该给一些定量的评估标准呢?

个人认为强弱周期公司主要的差别在于净利润增速的波动。所以,我从年化净利润增速的维度入手对一些公司进行分析。我找了3家代表性的公司,分别以2年,3年,5年和10年年化净利润增速来描绘一下这三只股票,如下图1,图2和图3所示:

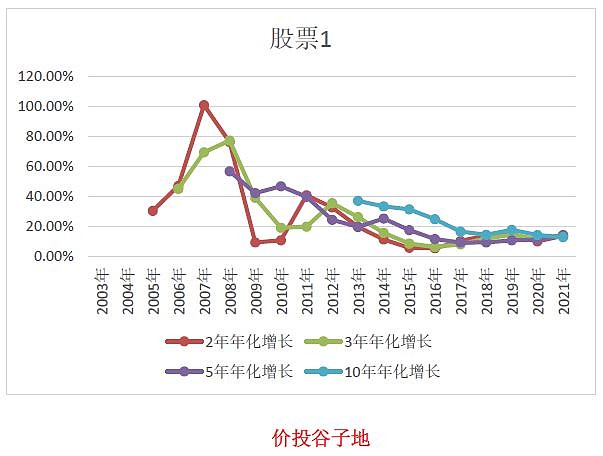

图1

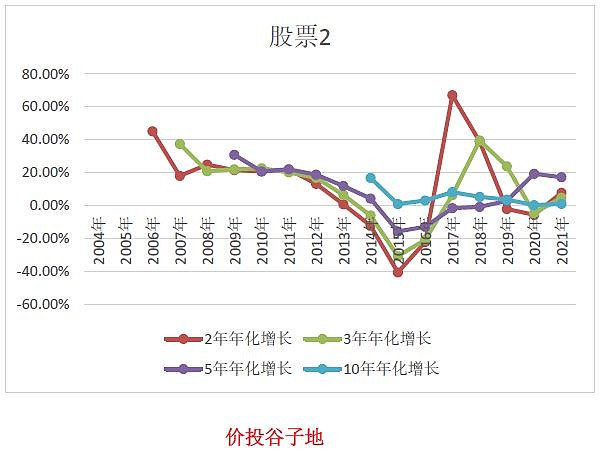

图2

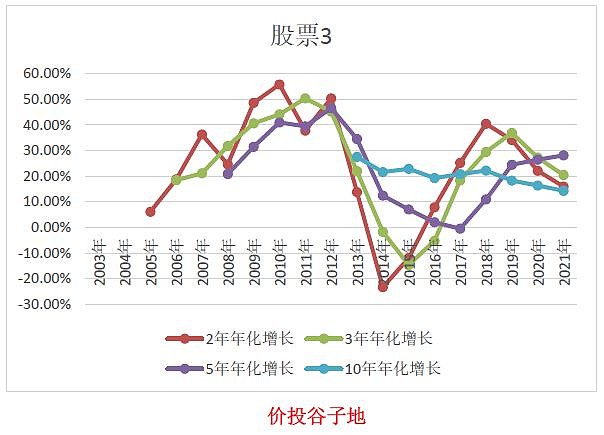

图3

股票1,股票2和股票3这三只股票大家可以猜一猜哪只股票是我们所说的弱周期行业。你猜测的理由是什么?需要说明的是这3只股票都是所在行业比较有代表性的公司。

从图1看,这家公司4个年化净利润增速的指标曲线全部位于正区间内,这说明该公司从未出现连续2年以上的净利润负增长。其次,该公司最近几年多条年化净利润增速曲线趋向于收敛,说明最近几年该公司的净利润增长非常稳定。

从图2看,该公司的年化净利润增速曲线波动非常明显,而且有3条曲线出现在负增长区间。说明该公司曾经出现过连续多年的净利润负增长。

从图3看,该公司和图2的公司表现类似但是波动要比图2的公司要小一些。

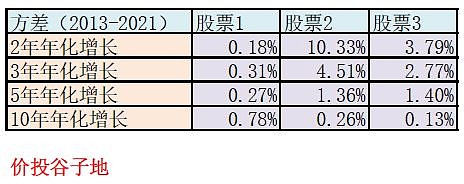

通过上面的图我们的直观感觉是股票1的公司周期性要弱一些。当然,我们还需要做更进一步的量化分析。我们可以对最近几年的年化净利润增速计算方差,看看哪家公司的方差小。在统计学上方差越小说明样本之间的波动越小,净利润增速波动越小就代表周期性越小。最终的数据如下表1所示:

表1

从表1中可以看出股票1的各期方差都非常小,特别是2,3,5年年化增长的方差显著小于股票2和股票3,这说明最近几年股票1代表的公司其周期性要显著弱于另外两家公司。

那么,现在可以揭晓谜底了。股票1是招商银行,股票2是中国神华,股票3是五粮液。中国神华属于煤炭行业是典型的强周期股,五粮液属于食品饮料行业属于典型的弱周期股。

我在表1中之所以选择2013年之后进行方差计算,有两个原因:第一是因为2013年田行长继任招商银行行长,第二是2012年推出了中国版巴塞尔III的草稿。在此之后,招商银行走上了一条轻资产,轻资本,弱周期的发展之路。

截至2021年招商银行各期的年化净利润增速集中于13%~14%的水平,弱周期迹象非常明显。目前7.3PE的动态估值和2016年底的估值水平相当,而2,3,5年的年化收益率都显著高于2016年。估值相同而基本面更好,这说明目前招行的估值水平属于严重低估的程度。未来1年半不排除复制2017年这一级别行情的可能。