1, 股东分析:

一季报股东变化:从年底的21.71万户增加到3月底的22.27万户,第一季度增加了0.56万户。前十大股东中沪股通减持了140万股,其他股东都没有任何变化,还是那个老样子,死水一潭。

2,营收分析:

根据2022年一季报,浦发银行营收500.02亿,同比增长0.97%。净利息收入345.02亿,同比增长2.46%。非利息收入中手续费收入83.25亿同比增长2.47%。其他非息收入71.75亿,同比负增长7.13%。更多的数据如下表1所示:

表1

从表1中可以看到浦发银行的营收乏善可陈。净利息收入和手续费收入增速都显著低于行业平均水准。净利息收入增速偏低的原因包括净息差同比下降和资产规模增长乏力。其中,净息差同比下降是行业共性的因素。按照总资产增速4.41%和净利息收入同比增速2.46%,可以推测出净息差下降了约3bps。这个同比降幅在行业内并不算太差。但是,浦发银行的资产增速就很差了,整个行业均值在9%左右,股份行均值也在7%。浦发银行资产增速远远落后于其他银行。

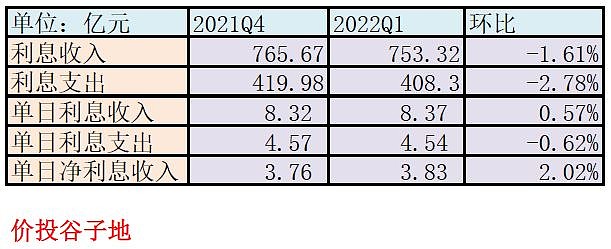

看完净息差同比,我们再来看一下环比数据。根据去年4季度和今年1季度的利息收入支出数据,我们得到表2:

表2

单日利息收入环比增长0.57%,利息支出环比下降0.62%,净利息收入环比增长2.02%。我们以总资产均值环比增长作为平均生息资产环比增长的估测值,得到环比增长为2.21%。所以,基本可以认为浦发银行的净息差环比没有变化。其中资产收益率下降了约6bps,付息负债成本下降了也是6bps。

手续费延续了去年以来的低迷的表现。其他非息收入的负增长主要是公允价值变动损益大幅减少。

3,资产分析:

根据2022年一季报,浦发银行总资产84230.74亿,同比增4.41%。其中贷款总额47591.78亿同比增长3.64%。总负债77273.17亿,同比增速4.37%。其中,存款45915.17亿,同比增8.24%,更多的数据参考表3:

表3

在表3中对公贷款的数据需要做一个解释。从表3看对公贷款同比和环比增速都高达20%以上。这个增长主要是报表信息披露口径不一致造成的。2022年一季报对于对公贷款的披露口径包含了票据贴现。在2021年一季报和年报的披露信息中贴现都是单独一项。根据2021年年报披露,浦发银行的贷款中贴现占了约4400亿。所以,如果刨掉贴现数据,对公贷款的增速估计也就是在4%左右。

4,不良分析:

浦发的不良余额765.11亿比上年末的768.29亿下降3.18亿,不良贷款率1.58%比上年末的1.61%低了3个基点。年报不良覆盖率146.95%比去年末的143.96%上升了2.99个百分点。拨贷比2.32%比上年末的2.31%上升了1 bp。浦发银行持续9个季度的“不良双降”看着只让我感到恶心。到现在覆盖率和拨贷比都不满足监管原先的标准(覆盖率大于150%,拨贷比大于2.5%)。

贷款减值准备1122.31亿比去年年报的1106.06亿增加了16.25亿。22年第一季单季信用减值损失147.04亿,根据2021年年报披露贷款减值占信用减值的比例可以推算出第一季单季贷款减值约为121.14亿。这个新生成不良的水平比去年有所好转,但是一季报并未披露不良偏离率,正常贷款迁徙率等指标。结合浦发银行一季度比较糟糕的营收水平,对于新生成不良下降的可信度还要继续观察。毕竟一季度经济表现一般,其他银行一季度的风险都有所提升,浦发这种全国性银行很难避免不良生成增加。

5,资本充足率分析:

核心一级资本充足率9.54%比去年年报的9.4%上升了14个基点,和去年同期的9.5%相比上升了4个基点。考虑到浦发银行的总资产增速只有低得可怜的4.41%。这种以牺牲规模增速去提升核充率的方法并没有什么值得夸耀的。

6,点评

浦发银行的一季报唯一的亮点是新生成不良有了一定下滑。造成这一情况的原因可能是多种多样的,一种可能是浦发持续了2年的压降信贷利率追求客户质量的工作取得了一定进展,浦发银行的资产质量得到改善。另一种可能就是浦发营收数据太平庸,为了兼顾净利润和资产质量,银行高管有动力降低不良认定标准。

其他诸如净息差,净利息收入,净手续费收入等数据只是保持了基本稳定,并无明显好转的地方。浦发的一季报评分57分比去年年报加1分,主要是新生成不良同比和环比出现一定改善。至于这种改善是属于哪一种我们需要中报的数据进行检验。

最后,需要提醒的是上海的疫情持续时间远超预期,这对于总部在上海的银行肯定有较大影响,倒不是说贷款放不出去或者利息收入会显著下降,影响主要是不良会显著上升。另外,还要看银行的线上业务开展能力是否强,如果线上业务开展能力较弱那么营收确实也会受影响。建议在估值相当的情况下规避总部在上海的银行。