1, 股东分析:

中报股东变化: 2021年中报披露证金和社保都保持稳定。沪股通增持了约1700万股。其他大股东基本无变化。2,持股股东数从今年3月底的33.82万户增加到中报的37.87万户,增加了4.05万户,筹码趋于分散。股东整体持股保持稳定。

2,营收分析:

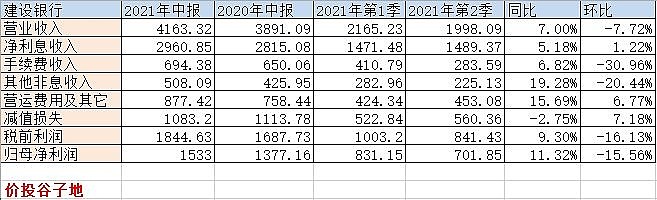

建行2021年中报的营收4163.32亿,同比去年增速7%。其中,净利息收入2960.85亿,同比增5.18%。手续费收入694.38亿,同比增加6.82%。其它非息收入508.09亿,同比增长19.28%。信用减值损失1083.2亿,同比减少2.75%。更多的数据参考表1;

表1

建行中报的营收数据虽然还是比较差,但是比一季度的同比增速已经有所好转。今年建行的营收主要受到的影响是净息差。不要看今年银行间利率没有上涨,但是实际上货币是收紧的,这可以从M2增速看出来。之前分析建行的时候提到建行本身会帮助央行执行货币政策,所以当央行收紧货币的时候,建行的总资产增速会小于M2增速,而当央行放松货币时建行的总资产增速会大于M2增速。在正常的年份中,央行收紧货币的时候通常伴随着资产收益率的上升,建行可以以价补量,反之建行可以以量补价,所以建行的净利息收入能够保持相对稳定的增速。

但是,在今年这个规律被打破了,主要是因为经济对资金的需求弱于预期。虽然央行和去年相比收紧了货币,但是资产收益率并没有上行。这就造成了建行的规模增速下降的同时,净息差也在下降,净利息收入的同比增速就很尴尬了。

不过好在建行的净息差已经开始企稳,在一季报的分析中我已经对建行去年4个季度的净息差进行了估算,结合中报微调后依次为:2.25%,2.15%,2.19%,2.19%。今年一季度净息差2.13%,半年报净息差也是2.13%,说明2季度的净息差应该也是2.13%。连续两个季度净息差的稳定,基本确认净息差的底部。至于,下半年净息差能否上行,我们需要先分析一下上半年净息差比去年下半年下滑的因素有哪些。将中报和年报的数据输入得到表1,注意2020H2的数据属于估算值可能略有偏差。

表2

通过表2可以看出上半年息差相对去年下半年的下滑主要有2方面的因素:1,在资产端贷款利率受去年降息重定价影响下降3bp左右,投资产品收益受到整体市场资产荒的影响,显著下降。2,在负债端,存款成本刚性上升。对于存款成本的上行,在半年16页披露的信息如下图1:

图1

可以看到建行的对公定期,活期,零售定期存款成本显著上升。很显然在货币收紧周期,由于中小银行加大高息揽储的力度,四大行为了保住存款规模被迫抬高存款利率。所以,大家就可以明白为何在6月底监管机构慌慌忙忙地搞存款自律定价机制了。很显然存款成本上升不是建行一家的窘境,除了招行的存款成本能够在低位稳住,多数大行的存款成本都受到了冲击。

对于建行净利息收入的展望,首先规模扩张应该不用指望了,大概率全年就是8%左右。净息差下半年企稳甚至上行的动力存在。首先是下半年地方债和基建启动,资产荒可能得到缓解投资收益率和贷款利率可能稳定上行。其次,存款自律定价机制对大行的益处较大,存款成本下半年有望下行。考虑到去年大行的净息差普遍前高后低,下半年的净利息收入增速有望继续提升。

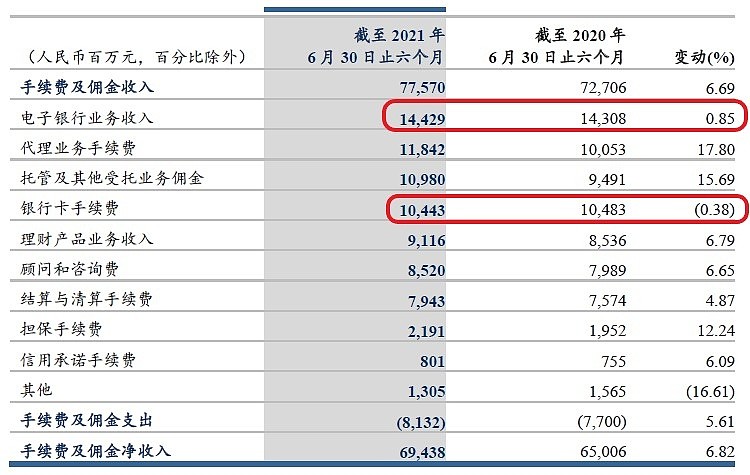

手续费表现并无特别惊艳,通过中报17页的手续费细项披露(如下图2),可以看到建行的手续费表现较好的是托管/受托业务和代理业务。这两块手续费收入分别对应的是理财手续费和代销基金、保险、信托的手续费。而表现不好的是银行卡手续费和电子银行收入,这两块分别对应:信用卡刷卡业务和第三方电子支付业务。

图2

对于收入中其它非息收入的同比增长,读者不必太在意,因为里面包含了保险销售收入,所以增速意义不大。对于营运费用的大幅增长,这属于银行半年报的通病,主要原因是去年同期受疫情影响市场活动,推广没有正常开展,今年这块会补上,而且金融科技的投入也在提升。

3,资产分析:

从2021年中报看,建行总资产29.83万亿,同比去年同期增长7.88%。其中,贷款总额17.49万亿,同比去年同期增长9.83%。零售贷款的增速低于对公贷款增速。对公贷款同比增速高达14.84%,零售贷款同比增速只有9.64%。更多的数据请参考表3:

表3

4,不良分析:

根据2021年中报,建行的不良余额2769.81亿比一季度的2742.53亿增长27.28亿。不良率1.53%比一季度的1.56%降低3个基点。拨备覆盖率222.39%比一季度的214.94%提高了7.45个百分点。中报信用减值1083.2亿,二季报单季计提信用减值560.36亿。不良贷款减值准备余额6151.41亿比一季度的5894.79亿增加了256.62亿。

中报披露建行上半年核销301.46亿,不良余额比去年底增加162.52亿,所以上半年新生成不良至少为463.98亿。这个数值远低于去年上半年相同算法的840亿新生成不良下限。上半年正常贷款迁徙率0.94%,低于去年上半年的1.35%。建行的资产质量正在好转,在这种大前提下,建行并没有大幅降低信用减值损失,同比只小幅下降了2.75%。

5,资本充足率分析:

按照建行的中报披露,建行的核心一级资本充足率13.23%比一季报的13.43%下降了20个基点,主要是受到分红影响。和去年同期的13.15%相比,上升了8个基点。今年,随着盈利能力的修复,虽然建行在资产结构中对公贷款增速依然偏快,压低了零售资产的占比,消耗了更多的资本金,但是盈利能力已经可以支撑起8%左右的资产规模增速了。

6,点评

建行此次中报,总体上看略低于我之前的预期的高概率空间下限。我在建行中报预测中的乐观预期是16.87%,悲观预期是10.81%,高概率的区间为11.81%~15.81%。实际增速11.32%没有落入高概率区间而高于悲观预期。评估的偏差主要在手续费收入方面,我高估了手续费的收入至少50亿,这里面可能和建行今年开始减费让利压低相关手续费有关。

建行中报营收增速表现比一季报有所改观但是依然偏弱,主要有2方面的原因造成:1,受央行货币政策调整影响,规模扩张增速降低。2,受到按揭重定价一次性冲击和资产荒影响,净息差比去年下半年有所下降。新生成不良比去年同期和去年下半年都有明显改善,不良率开始下行。减值计提充足,整体资产质量和风险抵补情况有向好趋势。

综合评分给予71分,和一季度持平。展望下半年,考虑到地方债发行和大基建启动,资产荒可以得到一定缓解,存款成本在监管机构关照下有望稳定,下半年净息差可能缓慢回升。如果和去年下半年净息差下行的趋势结合,建行下半年的净利息收入和营收会进一步好转。营收稳住,资产质量好转,有利于建行第四季度的股价表现。

@今日话题 @银行ETF $建设银行(SH601939)$