2021年6月19日,多家财经媒体报道银行周末开始调整现行存款利率定价体系。目前,还没有看到银行具体的调价方案,但是媒体上给出的常见说法如下:

以某类银行为例,根据央行基准利率,银行活期存款利率为0.35%,最高可上浮50%,即上限是0.525%;按照新报价方式,上浮基点最高为20个基点,活期存款的上限利率将提高至0.55%。一年期存款利率此前最高上浮50%,调整后,上浮最多75个基点,相比无变化;但一年期以上的存款利率也为基准利率上浮75个基点,相对此前利率就降低了。

总结一下就是定期存款最高上浮上限是+75bp,活期最高上浮上限是+20bp。对于这件事,我只能感叹动作真快,2周前我刚刚写过《利率市场化再下一城——利空or利好?》,没想到这么快就实施了。周末的银行论坛里可逗了,一拨人高喊着降息了,利空银行!另一拨人,像看大猩猩一样鄙夷前面一批人,瓜娃子,降低的是存款利率,利好银行。有人问我的评价:我想对第一拨人说的是银行基础知识堪忧赶紧买一本我写的《看透银行:银行股从入门到精通》去补补基础知识:

至于第二拨人,我想说大方向没错,但是表达不严谨,准确的说这个调整不是降低存款利率,虽然最终的效果可能是利好银行的,但是利好的程度不尽相同。下面我就把这件事掰开揉碎说清楚。

存款定价调整≠降低存款利率

首先要纠正的一个错误认知就是此次存款定价调整是降息,或者降低存款利率。降息这种说法过去是指降低法定存贷款基准利率。后来,你终于学会了如何去爱……;不好意思串台了,串台了!后来,贷款利率改成LPR定价后贷款降息/加息是指降低/提升LPR利率。此次变更存款定价体系主要是把存款利率上浮的上限从过去的基准利率*倍数更改为基准利率+浮动点数。所以严格意义上来说存款定价调整≠降低存款利率。

其次,此次定价的调整对于不同期限存款上限的作用是不同的。以一年期存款为分界线,1年期以上的存款浮动上限会被拉低,比如3年期的存款基准利率2.75%,原来浮动上限是50%,所以最高可以做到4.125%,未来最高利率只能做到3.5%。但是,低于1年的定期存款的上浮上限会被提高,比如半年期的存款基准利率是1.3%,原来上浮最高到1.95%,现在最高可以到2.05%,活期原来是可以上浮到到0.525%,现在最高上浮到0.55%。

所以,此次更改存款的定价机制本身只是对存款利率的上限有关并不能直接等同于降息。

利好银行降低负债成本

可能看了前面的读者会有疑问:前面你说调整定价方式降低了长期存款利率的浮动上限,抬高了短期存款利率的浮动上限。而银行存款中低于一年期的存款占比高于超过1年期存款占比,为啥你要说利好银行呢?是不是屁股决定脑袋?

我不着急回答这个问题,先来分析一下此次变更的特点:压低长期上限,抬高短期上限,表面上是很公平的,但是实际上这种做法有一种不对称的软绳效应。所谓软绳效应就是你可以用软绳拉动一辆车,但是无法推动一辆车(这个梗来自于国信证券的银行分析师:王剑)。限制上限对那些原来利率超过上限的存款成本有下拉作用,但是提高上限对于那些原本就低于上限的存款成本没有上拉作用。

以半年期存款为例,法定基准存款利率1.3%上浮上限从1.95%提升到2.05%,这10个点的提升对于储户来说非常鸡肋,收益率低于货币基金和各种宝,流动性比货币基金差。一般储户就不会选择1年以下的存款,而选择了半年和三个月存款的储户也不在乎那点利差损失。通常我们看到银行内半年和3个月的存款利率是没有上浮到顶的。至于,活期存款的利率,大家可以去看一下多数银行的零售活期存款利率基本不会上浮,比如招行0.35%,有些甚至还会下浮,比如建行0.3%。

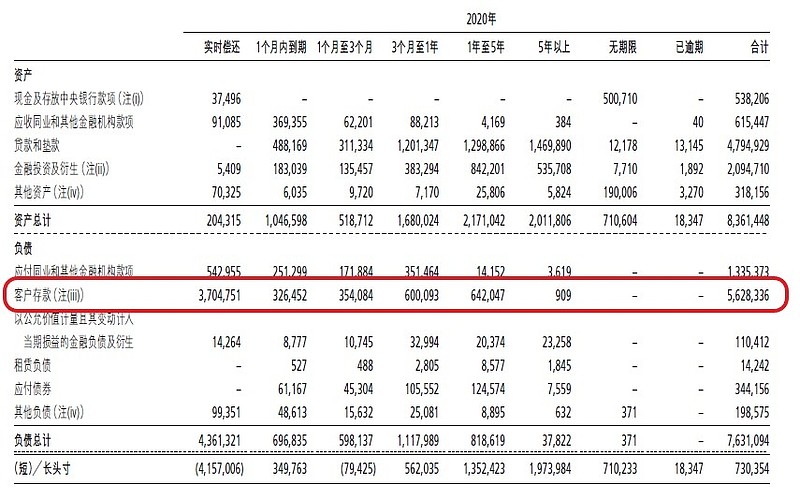

除此以外,另外一个原因就是银行的定期存款中1年以上的存款占比高于1年以下的存款。这个数据需要我们利用银行的流动性风险数据表进行粗略的估算。我以招商银行为例给大家打个样,招行2020年年报的流动性风险表如下图1所示:

图1

从图1可以看到招行总共存款56283亿(为了估算方便小数点后面一律四舍五入),其中实时偿还存款(活期)37048亿,所以定期存款总额19235亿。我们注意到存款还有1-5年到期的总金额6420亿,基本可以肯定这些都是一年期以上的定期存款,因为一年期定期存款除非是12月31日当天存入,否则存续期都不会超过1年。但是,这肯定不是全部超过一年的定期存款,因为假设我在2018年10月31日存了一个3年定期,那么它到2020年12月31日报告时存续期就只有10个月,会落入3个月到1年的区间中。为了简化计算我们做以下假设:

1,超过1年期的定期存款只有3年期和5年期两种

2,3年期的存款总额为5年期的4倍(关于这一点大家可以去找银行内部员工打听一下,由于5年期定期的流动性太差,客户不太愿意选择,银行也不愿意推。今年我还看见部分银行的3年期存款利率超过5年期存款利率的情况)

3,假设定期存款的起存日期是均匀分布的

假设招行的3年期存款总量为4x,5年期总量为x,有方程:

0.67*4x+0.8*x=6420

得到 x=1852, 4x=7408

所以超过1年期的定期存款达到9260亿。以此为条件带入3个月-1年的数据里,3个月-1年的存款余额包含了3年,5年存款余期位于里面的部分,部分1年期定期和半年期定期。首先计算出3年,5年存款占了约:(9260-6420)*0.75=2130亿,所以1年期和半年期存款占了3871亿。如果我们假设半年期存款和1年期存款等量(大家有兴趣可以尝试半年存款2倍于1年期存款的假设条件往后推的时候会出错,这里我就不演示了),所以有方程:

0.75x+0.5x=3871

解出x=3097亿

通过前面的计算已经可以粗略估算出一年期以上的存款大于低于1年的定期存款余额。

对于所有银行都利好么?

可能有的人会问,原来大行的存款很少上浮到顶,这次也会跟着别家下调加点么?想回答这个问题,首先要想明白为何大行的存款利率比小行低呢?如果从存款人的角度看,四大行比小银行更加安全,破产的风险更低,所以在相同的利率条件下存款人会选择风险更小,网点更方便的四大行。所以,为了增加竞争力,小银行通常会在大行利率的基础上增加一个t%的增量,也就是说大行和小行之间的信誉补偿为t%。那么当小银行因为浮动上限原因下调存款利率的时候,大行可以适当下调原来的存款利率使得存款利率和小行的差距等于或小于t%就可以保持存款的吸引力。

对不同银行的影响

虽然政策是一样的,而且总体上利好所有的银行,但是对不同的银行利好的侧重点不同。对于小银行来说好处就是存款成本大幅下调,但是带来的问题是对存款人的吸引度下降。对于大行来说带来的好处是存款成本下降,而且揽储的难度会下降存款规模会上升。最后,对我重仓的招商银行进行单独的点评。

招商银行应该是存款成本下降收益最小的银行,因为招商银行的存款中核心存款有4.7万亿,这部分存款包括所有的活期和部分基准利率的存款。所以真正能够受益于存款上限下调的存款不超过1万亿,而且还要等存量存款到期滚动,1年内直接影响的收入粗估只有大约7~9亿,直接对净利润的影响不超过千分之7。但是,存款整体利率下调会有利于存款人将资金向理财产品迁移,这个是符合招行大资管方向的。

个人估算这个变化对整个行业2021年年报的正向影响在0.7%左右,对招行的正向影响在0.4%以内。虽有利好,但是对于行业的总体利好有限,更主要是理顺利率市场化在存款定价方面的形成机制。

@银行ETF @今日话题 $招商银行(SH600036)$ $建设银行(SH601939)$ $兴业银行(SH601166)$