选这个题目有感于最近有一个社区里面的黑粉发帖at我,嘲笑我之前由于江苏银行低价配股拉黑江苏银行后,江苏银行今年上半年涨幅领涨银行板块。言辞之中大有暗示我被打脸的味道。当然本文并不想去反击这等无知韭菜,我更想借此探讨对于一个银行股的小股东我们到底需要什么样的增长。

其实这个问题可以作为所有公司股东的思考题,但是这个问题对于银行股的股东显得更重要。因为,银行业自身的高杠杆,高风险,亲周期,收益前置、风险后置的特性决定了,短期的冲刺并不是最有利于银行的发展模式。高速扩张除了带来规模和营收快速增长外,也造成了萝卜快了不洗泥的窘境。银行每一次高速扩张都会给后面留一屁股烂账,营收利润做上去当值领导领功高升,剩的烂账扔给股东。

除此以外,2012年开始试行的巴塞尔III协议更是加剧我国银行业增长和资本金之间的矛盾。不要小瞧资本金从4.5%涨到7.5%值调节了3%。但是,与之对应的最高杠杆倍数从大约20倍下调到了约13倍。如果不补充资本金拓展业务规模,那么在保持ROA不变的大前提下,相当于净利润要损失1/3。所以,从2012年开始,国内的股份制银行开始进行大规模的普通股权融资,少的融1次,多的融了3次。

作为小股东,我们无力去改变公司的经营和决策。投资能够获取的权益仅仅是每股净资产的增长和分红,至于市场上给与同样的资产什么样的估值通常不是投资者可以控制的。而每股净资产的增长和分红之和基本就等于公司的EPS。所以,作为中小投资者更应该关注的是EPS的增长。

可能有的投资者会说银行股增发通常可以快速提高规模增长拉高净利润增速,这难道不是好事么?但是,这里面就涉及到两个问题:第一个问题,增发是否必然带来业绩的增加。这个答案是不一定,要看银行当前扩张的瓶颈是否在资本金,如果不在资本金而在于网点,客群,市场天花板等制约上,那么增发股份并不会带来利润增速的提升,比如:建设银行和招商银行这种核充率常年大幅超标的银行,增发股权只会造成资本的浪费。另一个就是增发股份摊薄权益的问题,如果是定向增发那么净利润的增长有相当一部分会被增发的股份平坦掉。至于摊薄的比例要看增发股份的价格和净资产之间的关系。如果是配股或者可转债,那么相当于投资者要拿出新的资金入股而自己原有的权益并不会产生额外的收益,这和定增也类似。

另外一个值得投资者考虑的问题在于,银行的规模和受到的监管限制是有关系的,银行超常规的增长快速进入到大中型银行后会面临增长边际减缓,监管标准提高的问题。

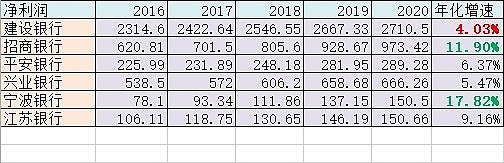

我挑选了几家银行来看看一下股权融资对于盈利的摊薄效应到底是什么样的。入选的银行包括国有大行:建设银行,股份制银行:招商银行,平安银行,兴业银行,城商行:宁波银行,江苏银行。我选取了2016-2020年这5年的数据,数据来源雪球,首先我们看一下净利润增速,入下表1:

表1

可以看到6家银行中只有招行和宁波银行的年化增速可以达到两位数。这也和这两家银行的资产质量表现正相关。最近几年只有资产质量较好的银行才能获得不错的增长。而但从净利润来看,增速最慢的就是建设银行。但是,如果我们从EPS再重新看一下呢,可能结果会完全不同,如下表2所示:

表2

可以看到表2的变化还是很大的,两位数增长的只剩了招行一家,表现最差的变成了平安银行。建行往上爬了2位。各家的EPS年化增速都比净利润增速要低。对于招行和建行,只是微微下跌了0.5%左右。而其它各家基本掉了3-5个百分点。其中,对于EPS同比下降的年份,我用了红色标记。宁波银行看起来掉的最多,但是这里我依然给它标记了绿色,至于为啥大家继续向下看。

在表2中各家银行的年化EPS增速都要低于年化净利润增速,即使连招行和建行这两家最近没进行股权融资的银行都不能例外。可能有的读者会问,招行和建行没有进行股权融资为啥增速不一致?个人判断主要是各位没有考虑减记永续债和优先股的利息支出需要税后扣除,所以会影响到EPS增速。除此之外剩下4家的差距,主要是股权融资和送转股造成的。将几家银行的送转股和增发的情况列出如下表3所示:

表3

特别注意表三种宁波银行再2016年利润分配的方案中包含了10送3。所以,这就是我为什么再表2中将宁波银行标绿的原因,因为它的EPS增速在表2中没有考虑到10送3的影响。修正后宁波银行的EPS增速应该能够达到12.82%,高于招商银行11.41%。所以,在6家经过筛选的银行中,招行和宁波银行是仅有两家能够做到EPS双位数增长的银行,其它的银行EPS年化增速基本在1.5%~5.5%之间和招行、波行有较大的差距。

回头看最近4-5年的股价表现,招商银行和宁波银行也确实是笑傲群雄。所以,作为理性的投资者,我们既不要过度追捧增发带来的利润增速虚高,也不要一概否定增发的作用。投资者只要紧盯EPS的年化增速就可以找到优秀的银行。

@银行ETF @今日话题 $招商银行(SH600036)$ $建设银行(SH601939)$ $宁波银行(SZ002142)$