在我的书《看透银行:银行股从入门到精通》中多次提到资本管理高级法方法(以下简称高级法)是优质银行应对巴塞尔协议III(以下简称:巴III)最有效的方法。在高级法下,商业银行使用自己内部的评估系统,对风险资产的主体进行评级,并依据评级结果对风险资产的风险系数进行设定。

对于那些资产质量比较好的优质银行,其综合风险权重系数远远低于权重法,也就意味着相同的资产规模高级法的风险加权资产总额可能远远低于权重法计算出来的结果。那么高级法的银行核心一级资本的充足率就要高得多。下面我们就选取3家银行来对比一下,让读者感受一下高级法的威力。我选取的3家银行分别是兴业银行(权重法),招商银行(高级法),建设银行(高级法)。

兴业银行(权重法)

根据2020年兴业银行披露的资本充足率报告,兴业银行的风险加权资产总额,56637.56亿,其中信用风险加权资产51515.08亿,占绝大多数。根据报告披露的表内风险资产权重分布,可以得到如下表1的数据:

表1

我们可以看到兴业银行表内资产中权重100%的资产占比高达46.72%。最终,综合的风险加权系数为67.7%。其中,250%,400%和1250%这几项是属于非金融类股权投资资产,有可能是债转股之类的股权资产。

招商银行(高级法)

招商银行在2014年成为首批获批实施高级法的国内银行,也是唯一一家股份制银行。高级法的实施确实帮助招商银行节约了资本,帮助招行连续8年未进行股权融资的大前提下兼顾了高比例分红和中高速扩张。

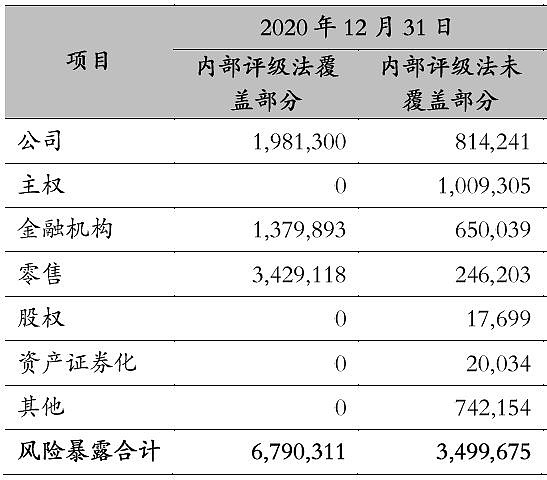

在高级法的实施过程中,并非银行的所有资产都能被高级法覆盖,高级法主要覆盖的是有风险的固定收益类资产(比如:企业债,贷款,票据等)。对于无风险的资产,比如:代表主权级别的国债,和权益类资产,比如:股权,高级法都无法覆盖。招商银行的表内外资产能够被高级法覆盖的是67903.11亿,不能覆盖的是34996.75亿,如下图1所示:

图1

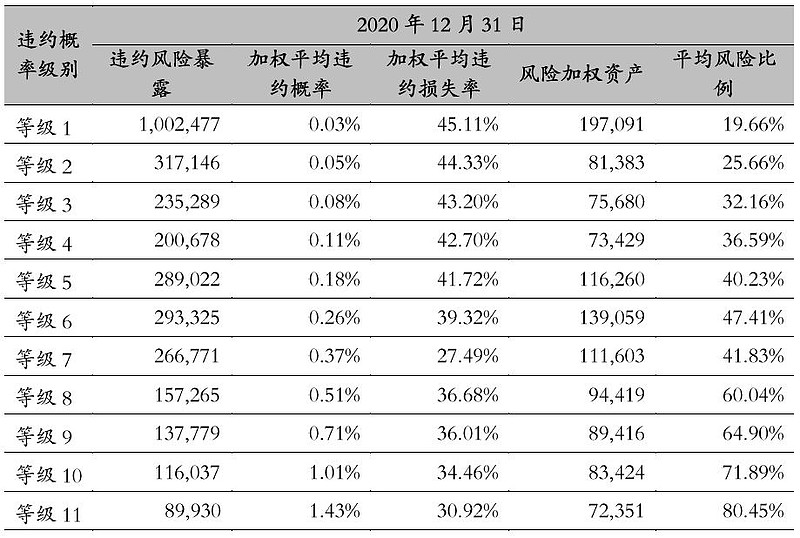

按照原中国银监会批准的资本管理高级方法实施范围,符合要求的公司信用风险暴露采初级内部评法、零售信用风险暴露采用高级内部评级法、内部评级法未覆盖的信用风险采用权重法。对于公司信用风险暴露,招商银行共分了25个等级,由于表格太长我在图2中只放了前11个等级。

图2

可以看到每一级包括风险暴露金额(即该级的风险资产余额),加权违约率(该等级的违约概率),加权平均违约损失率(对于违约的资产要亏损多少比例),风险加权资产(根据公式计算出来的风险加权资产余额),平均风险比例(相当于该级别的风险权重系数)。最终,招商银行2020年公司风险资产的风险加权系数为38.74%。

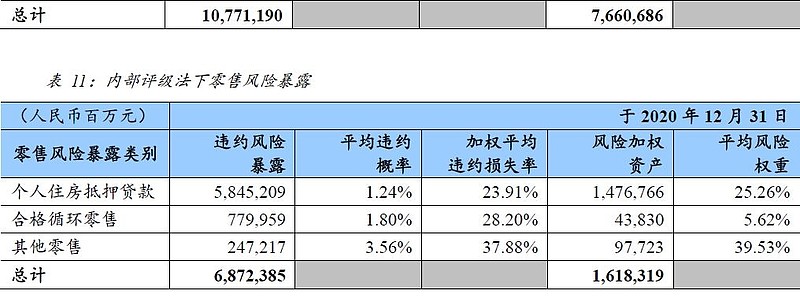

招商银行的零售资产采用内部评级高级法,对零售风险资产按照资产性质划分为按揭,合格循环零售资产,其它零售资产,对应的数据如下表2所示。这里注意违约率,按揭的违约率是0.72%,这个数值是高于报表的不良率的,这说明此处的违约率更类似与我们平时说的新生成不良率。违约资产经过处理后留下来的才是不良资产。合格循环零售资产估计主要是信用卡的循环授信贷款和部分小微的循环授信,这部分的违约率显著高于按揭的,达到3.77%,而且损失率也非常高达到74.84%,基本上回收比例只有25%,所以这块的净损失率在2.83%。一般信用卡贷款的收益率平均在8%左右,那么扣除3%的FTP成本和2.83%的净损失,大概还有2.17%的净收益,看起来还是不错的。

表2

通过表2看到零售资产的风险系数只有23.5%,比公司业务更低。综合公司和零售这两块高级法覆盖的信用风险资产,综合风险系数只有31.02%。这一数值只有兴业权重法的一半不到。所以,虽然招商银行在高级法下由于超额减值准备带来了并行期底线风险资产加回,但是风险加权资产依然远远低于同等规模的兴业银行。这就是我说的优质银行的核武器。

建设银行(高级法)

建行和招行都是高级法,但是建行的报告里就有不少槽点了。首先建行的对公资产违约率显著高于招行。建行的对公资产按照违约率分为19级,其中约55%的资产集中于第5~8级,违约率从0.59%~1.23%。所以,造成建行的对公风险系数远高于招行的38.74%,达到了71.12%,如下图3,图4所示。这从一个侧面说明了,高级法下未必都能节约资本,如果历史的资产质量数据不佳那么可能风险系数并不比权重法低。

图3

图4

另一个槽点是图4中的零售数据,建行按揭的违约率高达1.24%,高于招行的数据。而建行的循环信用和其它零售资产的违约率显著低于招行,而且损失率也显著低于招行的数据。这说明建行在这两块业务上过于保守,以更低的利率发放给了更可靠的用户。另外,从建行零售业务的各项规模看,建行并未将信用卡业务作为战略方向,循环信用资产的规模不仅占比低,连绝对金额也低于招行。

通过上面的数据分析,可以得到的结论是高级法能够显著降低实施银行的加权风险余额,帮助银行节约资本。但是,如果资产质量控制的不好,高级法节省的资本也不多,比如:文中的建行,对公业务的资产质量就不太好,所以对公风险加权系数就远远高于招行。

@银行ETF @今日话题 $招商银行(SH600036)$ $建设银行(SH601939)$ $兴业银行(SH601166)$