邮储银行自从上市以来一直蒙着一层神秘的面纱让投资者似乎很难看清它的真面目。最近又有股神李录助拳,一时间风光无二。而本人限于之前的一些承诺一直没有对这家银行进行点评。如今新的年报已经出炉,是时候还原它本来的面目了。

股东分析:

根据年报披露,邮储银行的股东总数从3季报的27.71万户,下降到2020年年底的23.32万户,大幅下降了4.39万户。截至2月底,股东总数进一步下降到21.38万户,2个月内又下降了1.94万户。前十大股东中,并未出现沪股通的身影,主要股东无变化。从股东人数看,去年第四季度有一波非常明显的筹码集中。但是非常奇怪的是,前十大股东并没有任何增持,而且注意后面几个都是战略配售基金,持股2亿股,市值不过10亿元。如果有重量级的机构入驻应该很容易杀入前十。这让我不得不怀疑,最近邮储的推动行情可能是一些私募或游资借助李录入驻邮储港股而发动的一波炒作。

营运分析:

根据2020年年报,邮储银行总营收2862.02亿,同比增速3.39%。其中净利息收入2533.78亿,同比增速4.41%。手续费收入164.95亿,同比增速12.8%。归母净利润643.18亿,同比增速5.56%。更多的营收数据请参考表1:

表1

营收的分析我们将重点放在净利润增速和净息差的问题上。一来,净利润增速在大中型银行中独领风骚,我们可以研究一下。二来,邮储银行的总营收中净利息收入独占8成以上,净息差自然是分析的重点。

先看净利润增速,营收增速3.39%,低于净利润增速。这种情况在2020年的银行年报中还是不常见的。通过表1我们不难发现,推动邮储银行净利润增速的重要因素就是信用减值损失同比下降9%。这个情况在2020年所有银行加大不良资产处置的大背景下显得比较各色。如果,邮储没有降低减值损失,那么净利润是多少呢?

2020年少提信用减值49.86亿,如果补提减值到相同水平,那么税前利润将下降到631.5亿,同比下降0.93%。如果税率保持不变,那么2020年邮储银行的净利润应该是596.11亿,同比负增长2.17%。当然,这种假设是没有意义的,因为邮储银行的信用减值中贷款减值同比还是增加的,主要是2020年投资减值有几十亿的转回,冲低了整个信用减值的规模。

接下来,看本文的重点部分邮储银行的净息差分析。如果单看邮储的报表净息差,那是相当靓丽,净息差2.42%,只比招商银行低7bp。但是,事实真的如此么?如果邮储的净息差这么好为何它规模大于招行20%以上,净利润只有招行2/3?如果投资者仔细看表1会发现邮储的营运费用非常高。仔细分析邮储的报表可以发现营运费用里有一项叫“储蓄代理费”的费用,高达852.13亿。

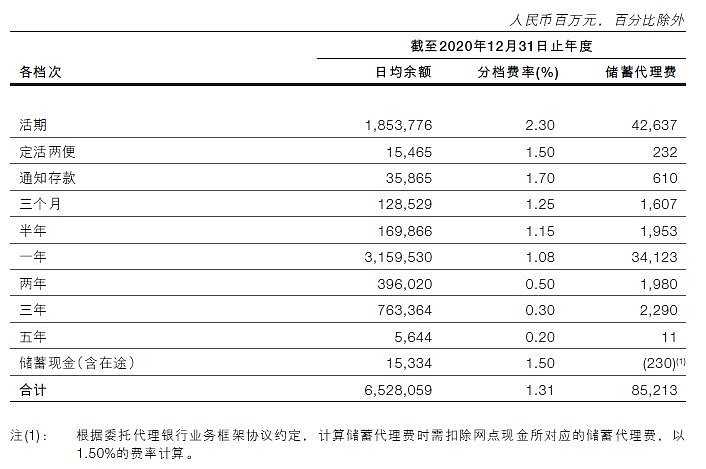

那么究竟什么是“储蓄代理费”?实际上这是邮储银行委托邮政集团帮自己吸收储蓄存款而付给母公司的代理费。这个代理费按照不同存期设定不同的费率。关于具体的信息可以查看2020年邮储年报的第219页,如下图1所示:

图1

在图1中可以看到,邮储集团总共帮助邮储银行吸纳存款日均余额约65280.59亿,代理费率加权平均值为1.31%。很显然,这一块费用应该被记入存款的成本中去。可能有的投资者会说,其它银行吸储也需要支付员工,网点等营运费用啊。没错,但是问题在于邮储银行缴纳储蓄代理费后,扣除这块后其营运成本一点也没有比其它银行低。

2020年年报,邮储银行营运费用1656.49亿,扣除储蓄代理费852.13亿后还有804.36亿,占总营收的比例为28.1%。同为国有大行的建设银行,2020年营运费用1793.08亿,占总营收的比例为23.72%。由此可见,储蓄代理费并没有让邮储银行节省任何营运成本,所以必须要将这部分费用计入存款成本中。我提取2019年和2020年的数据形成了如下表2:

表2

从表2中我们看到,邮储银行自己吸纳存款的能力环比有所减弱,邮储集团吸纳存款的日均余额占总存款日均余额的比例在2020年进一步提升到67%。如果我们把储蓄代理费叠加到存款利息里之后,2020年存款的成本将从报表上的1.59%提升到2.46%,提升了87bp。如果叠加到整个负债成本中,2020年邮储银行的负债成本将从报表上的1.61%提升到2.32%,提升了71bp。与之对应的净息差也会跌到1.61%

另外,读者仔细观察表2会发现一个有趣的现象,调整后的负债成本2020年低于2019年3bp,而报表上的原始负债成本2020年高于2019年2bp。造成这个现象的原因是邮储银行在2020年进行了负债来源的多源化。存款占付息负债的比例下降了,邮储银行增加了同业拆入和向央行借款这些负债种类。这些负债的成本低于调整后的存款成本。所以,邮储银行增加这些负债可以降低整体负债的实际成本。

资产分析:

邮储银行2020年总资产11.35万亿,同比增速11.12%。其中贷款总额5.51万亿,同比增速14.65%,占总资产比例不足50%。总负债10.68万亿,同比增速10.43%。其中存款10.36万亿,占比超过90%,更多的数据如下表3所示:

表3

邮储银行的资产分析总结起来就是2句话,资产挖掘能力弱,负债来源单一。可以看到,它的资产结构中贷款占比很低,贷款中零售贷款远高于对公贷款,零售贷款中按揭占绝大多数。投资资产中国债等低风险的利率债占比较高。这说明这家银行发掘资产的能力偏弱,风险定价能力是短板。负债这端严重依赖存款,而且定期存款占比远高于活期存款占比,这说明邮储银行的客户粘性并不高。但是2020年年报中的一个亮点是邮储银行开始主动向央行借款了。这不仅丰富了邮储的负债来源,还降低了邮储的实际负债成本。

这里再来谈一下李录入股邮储的事情。李录的背景大家都知道我就不赘述了,他能看上邮储银行,很多投资者非常意外。好多人找了很多解释,但是多数都无法自圆其说。我个人认为从邮储的基本面看很显然不属于长期优秀的银行序列,不要说跟招行相比,四大里面的建行,工行综合实力都远超邮储。如果不是长期投资的角度,那么剩下的只有2种可能:1,短期押注周期反转中的稳定收益。2,有其它我们看不到的因素。

我不擅长阴谋论,第2点我就不讨论了。只看第1点,李录入驻港股邮储的时间非常好,在去年下半年。长期跟踪我公众号的人应该清楚,去年8-9月份,我连续发文看好中国经济会强劲复苏,经济可能在未来2-3年进入一个新的上升周期,货币政策收紧会提升银行的资产收益率,降低资产风险。这种中期的反转,特别利好负债成本稳定,而资产定价提升迅速的银行。我相信连我这样的散户都能看出来的东西,作为投资大师的李录肯定也能看明白。那么剩下的问题就是寻找那些负债成本稳定,资产定价提升迅速的银行。

对于负债成本稳定,无疑存款是负债中成本最稳定的一大类。这也是今年以来国有大行和招行持续走强的动因。至于,资产定价快这一块,我们可以看一下邮储的资产收益率表,如图2所示。

图2

在图2中可以看到在所有的资产中对流动性最敏感的是同业存放,但是很遗憾这块资产多数银行都是用来作调配的,占比不高。退而求其次,第二敏感的就是投资资产,这里面的利率债,信用债对于货币流动性也比较敏感。可以看到,邮储的收益率两年对比投资资产的变动要大于贷款。所以,寻找反转预期最强的银行股,筛选条件就变成了找存款多,投资资产占比高的银行。

不良分析:

邮储银行的资产情况其实不用花太多的时间分析,大量的资产被配置到低风险的利率债,贷款中零售贷款占比远高于对公贷款,零售贷款中按揭占比又占多数。所以,用脚指头想也能明白它家的资产质量短期不会太差。这里就不浪费大家的时间了。

核充分析:

邮储银行2020年核充率9.6%,环比三季度的核充率9.51%增长9bp,同比去年的9.9%下降了30bp。按照我之前写的《RORWA和内生增长之间的关联》文章中的公式:R=H*Ta/(1-p)。其中R为保持核充率不降的RORWA值,H为目标核充率,Ta为风险加权资产增速,p为分红率。

带入邮储的数据H=9.9%,Ta=13.72%, p=30%,计算出R的达标值为1.94%。那么邮储银行的实际RORWA是多少呢?我把邮储,建行和招行的RORWA数据列示如表4所示:

表4

可以看到邮储银行的RORWA数值根本无法维持当前核充率,而且相差甚远。不要说9.9%的核充率维持不住,13.72%的风险增速连国内重要银行的核充标准8.5%都维持不住。所以,我们就看到了邮储刚刚A股上市一年就启动了定增。没有对比就没有伤害,建行和招行的RORWA的数值甩邮储几条街。

最后再来说说邮储定增的问题,邮储银行(601658)3月27日发布定增结果显示,新增股份已于3月25日在中证登办理完成登记手续。公司本次非公开发行股票价格为5.55元/股,新增股份54.05亿股,公司总股本将从869.79亿扩大至923.84亿,新增股份预计上市可交易时间为2026年3月25日。

这个定增安排简直是对中小股东权益的无情践踏。首先看定增的时间:2021年3月25日,邮储银行从提出议案到实施完成可以说是火箭速度。监管机构对国有大行的关爱之情溢于言表,加班加点赶在邮储银行2020年年报发布之前完成了所有增发手续。你要问为什么这么急?很简单为了最大限度压低大股东定增的每股成本。此次增发的价格5.55元是怎么确定的呢?根据定增方案,定增的价格不得低于最近一次经过审计的每股净资产扣除当期的分红。

银行每年只有年报经过审计,我们就看一下2019年邮储银行的年报。2019年邮储银行每股净资产5.75元,2020年6月邮储银行实施2019年年度红利分配计划,每股分配0.2102元。也就是说邮储的定增价格不得低于5.54元每股。嗯,很好,定增价格5.55元,完全符合规定,还给了其它股东每股让利了一分钱,真是太慷慨了。

如果此次增发没有在2020年年报发布之前完成,那么增发的价格必须高于2020年年报的每股净资产扣除年中的每股分红,即6.25-0.2085=6.0415。也就是说如果邮储的定增拖到2020年年报发布之后那么定增价格最低是6.05元,那么同样掏300亿邮储集团拿到的股份就不是54.05亿股,而是49.59亿股,少拿了4.46亿股。

你以为完了?其实还没有,你们注意到2020年的每股分红比2019年减少了么?2020年每股分红0.2085元,2019年每股分红0.2102元,净利润增长5.56%为何每股分红变少了?是分红率降低了么?不是,按照邮储银行2020年年报披露现金分红比例一直都维持30%。

原因就在2020年年报的分配方案中:

2020年度提取法定盈余公积62.49亿元;提取一般风险准备135.72亿元;以本行总股本92,383,967,605股(含2021年非公开发行股票)普通股为基数,向股权登记日登记在册的全部普通股股东派发现金股利,每10股普通股派发人民币2.085元(含税)

看懂了么?因为突击定增的54.05亿股,虽然没有参与2020年任何公司的经营,但是却可以参与2020年净利润的分配。所以,摊薄了所有没有参与定增股东的权益。

我不得不承认,邮储银行此次定增完全符合任何法律和监管的规定,无瑕疵,无违规,无违法。

以上就是我对邮储银行2020年年报的点评,所有数据均来自相关银行的定期报告和公告,我只是负责还原了数据的本来面目。根据以往我的态度,从今年开始2年内将邮储银行排除出银行股的买入列表,观察列表,并不再予以关注和点评,特此公告。