1, 股东分析:

年报股东变化: 2020年年报披露证金和社保都相对的稳定,宝武钢铁在第四季度减持了16.65亿股港股。沪股通增持了约6200万股。其他大股东基本无变化。2,持股股东数从3季度的38.52万户减少到年末的37.25万户,减少了1.27万户。到了今年2月末股东总数进一步减少到34.21万户,2个月大幅减少3.04万户。可以看到建行的股东人数有明显减少,特别是今年元旦后,筹码有加速集中的趋势。

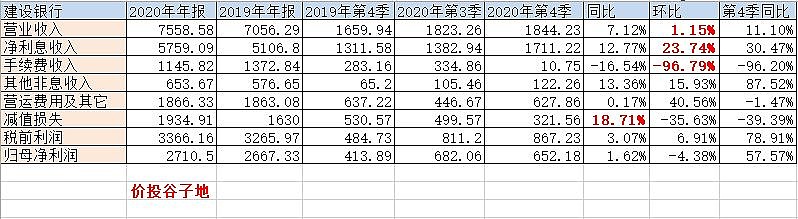

2,营收分析:

建行2020年年报的营收7558.58亿,同比去年增速7.12%。其中,净利息收入5759.09亿,同比增7.23%,环比增23.74%。手续费收入1145.82亿,同比增加3.32%,环比-96.79%。至于其它非息收入653.67亿,同比增长13.36%。信用减值损失1934.91亿,同比增加18.71%。更多的数据参考表1;

表1

建行的营收数据同比看问题不大,净利息收入同比增速比3季度扩大。手续费表现延续了三季报的低迷表现。但是,如果你去看环比数据,绝对是惊涛骇浪,净利息收入环比增加23.74%,而手续费收入环比暴跌96.79%,单季手续费收入只有10.75亿,这个数据对于一家28万亿资产的大行来说几乎是不可能发生的。所以,当我看到这个数据后思考了30秒第一个反应就是建行把信用卡分期手续费调回净利息收入了。而且不是从第四季度调回的,而是将全年的信用卡分期收入都调整了。只不过这种调整是建行编制年报的时候临时决定的,所以只有年报反应了这种变化,而前面三个季度的报告没有反应这种变化。有了猜测就要去年报中找证据:

证据1:在年报第10页的底部注解1写道:1. 对信用卡分期还款业务收入进行了调整,往期相关数据同步调整。如下图1所示:

图1

证据2:在年报第28页银行卡手续费的数据,2020年银行卡手续费213.74亿,2019年银行卡手续费240.25亿。对应查找2020年中报17页银行卡手续费265.32亿,2019年年报27页银行卡手续费的数据2019年526.2亿。所以,可以看到2020年年报中披露的银行卡手续费低于2020中报的数据,而2020年年报中披露的2019年数据显然是经过回溯的。

以上两条证据证明了建行在年报中对信用卡分期手续费的会计科目进行了调整,并回溯了相关的数据。这就是我这里计算出环比数据大幅波动的原因。这里顺便多说一句,建行的信用卡分期手续费调整回溯了2019年的数据,我们将回溯前后的数据进行对比发现扣除分期手续费之后的纯银行手续费占回溯前数据的比例为:240.25/526.2=45.66%,换句话说建行在2019年的银行卡手续费中,信用卡分期手续费占比约为54.34%。

考虑到大行的分期业务相对不那么激进,这也印证了之前论证的股份行银行卡手续费中信用卡分期手续费占比约为60%的猜测。这里我不禁再把某些兴业银行的大V @邢台草帽 拉出来吊打一顿:说兴业银行信用卡分期手续费只占银行卡手续费1/4的数据到底是董秘披露的还是你自己瞎编的?

由于,信用卡分期手续费调整后影响了净息差的数据口径,所以此时已经无法对净息差的环比变化进行分析。在分析手续费时,可以看到建行数据重述后的银行卡手续费同比下降11.03%反应出建行的信用卡交易额有所下降,2020年建行的交易额3.05万亿,2019年为3.15万亿。这个数据说明了2个问题:1,建行的刷卡交易过于依赖实体店场景,线上场景开拓不足。同期招行的信用卡刷卡交易额基本持平。2,海外刷卡量大幅下降影响了建行的佣金水平,因为刷卡交易量降低了3.3%,但是手续费降低了11.03%,说明平均交易费率拉低了。

3,资产分析:

从2020年年报看,建行总资产28.13万亿,同比去年同期增长10.6%。其中,贷款总额16.23万亿,同比去年同期增长11.63%。零售贷款的增速远低于对公贷款增速。对公贷款同比增速高达20.12%,零售贷款同比增速只有11.68%。可以明显看到建行在第四季度踩了刹车从三季报同比增长15.42%的疯狂状态,调整为10.6%这个比较正常的状态,更多的数据请参考表2:

表2

4,不良分析:

根据2020年年报,建行的不良余额2607.29亿,比三季报的2555.28亿增长52.01亿。不良率1.56%比三季报的1.53%提升了3个基点。拨备覆盖率213.59%比三季报的217.51%降低了3.92个百分点。三季报单季计提信用减值499.57亿。全年不良余额增加482.56亿,本年核销573.83亿,三阶段转出458.63,所以推测全年新生成不良至少在1500亿以上。上半年同样的口径计算出来的新生成不良在840以上。感觉下半年新生成不良虽有轻微下降但是趋势并不明显。

全年正常贷款迁徙率2.29%,低于2019年的2.52%。全年信用减值损失1934.91亿,其中贷款减值1671.39亿。这个贷款减值高于核销+三阶段转出,也略高于新生成不良。所以,建行的减值计提是比较充分的,之所以不良率,不良余额,覆盖率这些指标恶化,主要是因为核销和处置较少,可能是新生成的不良还不方便处置。毕竟建行的拨贷比3.33%同比去年是提高了。而且建行2020年的不良恶化除了对公贷款不良率微升外,更主要的原因是对公贷款占比提升所致。

5,资本充足率分析:

按照建行的年报披露,建行的核心一级资本充足率13.62%比三季报的13.15%大幅提升47个基点。和去年同期的13.88%相比,小幅下降22个基点。很显然,建行第四季度放慢资产扩张规模对于提高核充有所帮助。但是,今年建行在资产结构中对公贷款增速过快,压低了零售资产的占比,消耗了更多的资本金。

6,点评

建行这次年报,营收增速维持在行业均值,规模扩张回归理性。新生成不良虽然在高位,但是下半年已经出现好转的迹象。不良率,不良余额,覆盖率,等资产质量数据持续恶化,主要的原因不是减值不充分,而是不良资产处置力度较慢。

综合评分保持70分,资产质量,营收和资本充足率这几项都有稍微好转但是并不显著,本期增加1分因为核充和不良的表现都有所改善。如果单论建行2020年年报所体现的数据只能算是同步于行业。目前建行的走势依然在长期底部筑底,经济向好还未充分体现到股价上。但是,如果我们考虑到即将到来的货币边际收紧,建行的负债优势可以重现,那么可以给与建行强于行业和大市的评级。

@今日话题 $建设银行(SH601939)$ @银行ETF