有人问我2020年招行年报最大的惊喜是什么,我的回答是整个招行2020年年报的表现基本在我预期之中,除了核充率意外没有特别的惊喜。是的,唯一超出我预期的指标就是核心一级资本充足率(以下简称核充率)。

2020年招商银行在高级法下核心一级资本充足率12.29%比三季报的11.65%大幅提升64个基点。同比去年11.95%的核充率,显著提升了34个基点。在我的预期中,2020年招商银行的核充率应该是同比下行的。

核心一级资本充足率=核心一级资本净额/风险加权资产。其中核心一级资本主要包括:实收资本,盈余公积,资本公积,未分配利润等,基本上核心一级资本约等于净资产。而风险加权资产是银行按照一定的规则对于表内外资产赋予一定的权重,再对乘积求和得到了。按照使用的加权规则不同分为权重法和高级法,关于这两种方法的内容,建议读者先参考我之前写的文章《权重法和高级法(上)》《权重法和高级法(下)》。因为后面的讨论要涉及这些准备知识。

通过上面的描述我们知道核充率和核心一级资本成正比,和风险加权资产成反比。在2020年招行的总资产规模增速为12.73%,净利润增速只有4.82%,而且招商银行在2020还提高了分红率。也就是说,规模增长提升,净利润增速下降,分出去的利息增加,留存利润增速降低,这一系列变化对于招行的核充率都是不利的。而且招行前3个季度的核充率同比都是下降的,唯独是第四季度大幅逆转。那么,4季度核充率大幅反转的秘密究竟在哪里呢?

首先,我把2019年年报到2020年年报之间招行的5份定期报告汇总得到表1,如下所示:

表1

在表1中中报和年报的数据都是直接摘录的,一季报和三季报的“考虑并行底线的风险加权资产”来自于核心一级资本/核充率。“并行底线增加额”是指考虑并行期底线和不考虑并行期底线的风险加权资产增加额。“加权风险资产比总资产”=不考虑并行期底线的风险加权资产/总资产。

在表1中可以清楚地看到从2020年中报到2020年年报,考虑并行底线的风险加权资产从50190.59亿降低到49645.42亿,降低了545.17亿。同期核心一级资本净额增加了426.3亿,正是这一升一降扭转了招商银行核充率的趋势。

可以看到2020年报的并行底线增加额比中报整整少了接近1000亿,而“加权风险资产比总资产”也有一定下降。这两项数据解释了招行核充率逆转的背后原因:

总体风险权重进一步降低

2020年年报“加权风险资产比总资产”的数值降到了51.41%,说明招行在下半年增加了风险权重较小的零售贷款和国债等无风险资产的配置比例,降低了风险权重较高的对公普通贷款的配置比例。

超额拨备下行导致加回风险资产减少

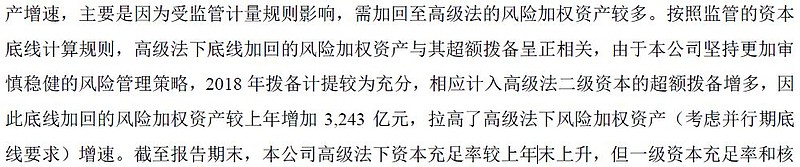

这部分内容可能是本文最难理解的地方,即使是我也只是搞明白了大概原理,由于缺乏计算公式和样例我也无法准确进行相关计算。首先,我们需要理解高级法下并行底线期间加回风险资产是如何产生的。我找到的第一个说明证据来自于2018年招行的年报对于高级法的说明,如下图1所示:

图1

可以看到招行对于并行底线下的加回风险资产的解释是和超额贷款减值准备呈正相关。注意用词,正相关但不是正比例。我给大家简单解释一下,按照巴III和银行资本管理内部评级高级法的规定,高级法实施后需要至少预留3年的并行期,在并行期内高级法下的资本消耗不得低于调整系数*权重法下的资本消耗。调整系数一年内为95%,第二年为90%,三年及以后为80%。

在并行期内银行的超额减值准备可以全额计入二级资本,但是过多的超额减值准备计入的二级资本要按照乘以9.52倍记为加回风险权重资产。并行期结束后,超额减值准备能够计入二级资本的金额不超过风险加权资产的0.6%。

大致的原理就是这样,但是具体到实操层面,如何计算可计入二级资本的超额减值准备,以及超额减值准备带来的二级资本如何算出加回风险权重资产都没有明确的示例。不过还好,在招行的年报和中报财务附录章节有披露可计入二级资本的超额减值准备。2019年年报,2020年中报和2020年年报可计入二级资本的超额减值准备依次为:997.24亿,1142.66亿和971.19亿。可以看到2020年下半年超额减值准备显著下降。这直接导致了并行底线增加额比中报整整少了接近1000亿。

通过上面的分析,我们不难看出招行在未来的发展过程中资本金有充足的保障,一方面可以通过增加核销控制计提降低超额减值准备给资本金带来的负面影响;另一方面未来并行期底线结束,调整系数作废后,招行零售为主的低风险资产结构会大大降低基本金的消耗。资本计量高级法会成为招行快速扩张的核动力,最乐观的估计招行在财富大平台和高级法双引擎的加持下,可以获得高过普通银行3-5个百分点的资产扩张速度,比如:未来5年不融资的大前提下普通银行的规模扩张均值为8%~9%,而招行可以做到11%~14%。