本来我是从不看农商行的,但是周末社区里有一位球友给我写了一篇长长的留言希望我能破例帮他看一下渝农商行,并且很有诚意地发了个顶格的提问贴。节选他的部分留言如下:

-----留言节选--------

冰哥好!有个投资策略想请教您,犹豫再三还是厚脸皮开口问(主要是知道您不喜欢农商城商行,所以请冰哥看心情回答哈),标的是重庆农商H股,截至现在PE3.57,PB0.34。

……

-----留言节选完毕----

他具体的投资策略我就不说了,我答应帮助他看看渝农商行。这家银行我知道当初雪球银行大V云蒙曾经疯狂推荐过它的H股。我当时虽然没有看它家的报告,但是长期的银行投资经验告诉我这家银行不靠谱。如今我看了渝农商行的报告更加坚定了我的看法,这是一家江河日下的银行,目前没有看到任何好转的迹象。

鉴于我不打算长期跟踪这家银行,所以就不对其财报细节做过多的深究,主要从大框架上说一下这家银行的问题。至于港股的估值问题,我不玩港股不便发表意见,所以下面的内容主要讨论这家银行的资质问题,至于给多少估值是每个投资者自己的事。

接到这位朋友的留言后,我并没有马上给他答复或建议,而是告诉他我会在周末晚上抽时间看一下渝农商行的财报,再答复他。所以,我下载了渝农商行2019年的年报和2020年的半年报。其中2019年的年报是定性分析的主要依据,2020年中报只是为了观察主要问题是否有改善的趋势。

在开始正文前,先做个小的铺垫。商业领域有这么一句话:三流的企业卖产品,二流的企业卖技术,一流的企业卖标准。我认为在银行分析方面也有类似的情况:三流分析师看业绩,二流分析师看客群,一流分析师看业务模式。这个观点虽然是我自己提出的,但是它源自国内某知名银行家对于银行近、中、远期的看法。闲言碎语不要讲,接下来我就讲讲我认知的渝农商的三大失衡问题:

一、收入结构失衡

渝农商行的第一个失衡问题是收入结构失衡——主营收入中过于依赖净利息收入。根据2019年的年报,渝农商总营收266.3亿,其中净手续费收入23.22亿,占比只有少的可怜的8.72%。营收结构的失衡背后折射出渝农商提供的金融服务非常少、对客户的粘性很差。因为,我们都知道,手续费收入基本是不依赖于资产规模和风险定价的低风险收入。手续费收入的多少和银行提供的金融服务多少成正相关。而客户流失率和金融服务的丰富程度成负相关。

净利息收入和其它非息收入(主要是金融投资收入)都和资产增速以及货币政策紧密相关。这部分收入跟随宏观经济周期性波动的关联性更高。如果把信贷业务比作一维业务,那么中间业务相关的服务就是二维业务,而部分银行现在正在布局的金融大平台,金融服务无边界理念可以算作未来的三维业务。

二、资产结构失衡

渝农商行的第二个失衡问题是资产结构失衡的问题——资产分布中贷款占比过低,金融投资占比过高。根据2019年的年报,渝农商总资产10297.9亿,其中贷款净额4163.41亿,占比40.43%。金融投资3773.53亿,同业拆借1460.01亿,这两项相加超过总资产的50%。

这种资产配置方案第一个问题就是远离客户。银行的利润最终要通过服务客户和成就客户来获取,如果成天都是依靠债权买卖和投资为生,那么只会让银行离客户越来越远。

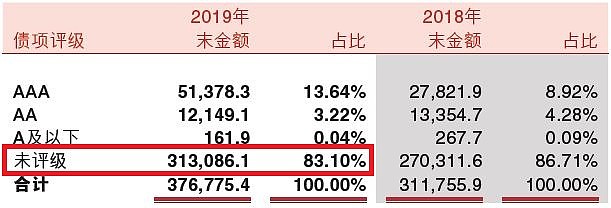

这种资产配置方案的第二个问题是掩盖了部分风险。因为,贷款本身有强制五级风险分类披露制度,而金融投资却没有。这样投资者对于这部分资产的监控实际上是缺失的。对于渝农商这个问题就更为严重。首先,渝农商行的债券投资中超过8成没有公开评级,如下图1所示:

图1

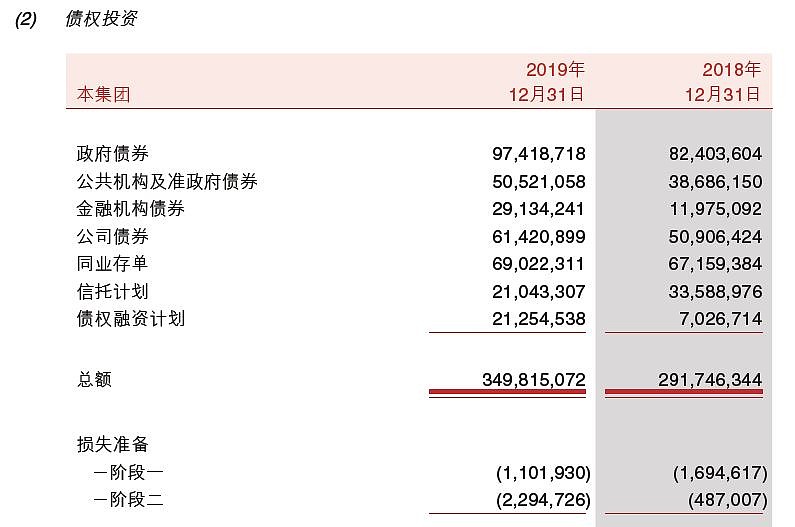

根据渝农商行2019年的年报披露:“未评级金融投资主要是政府债券、公共机构及准政府债券和金融机构发行的理财产品”。那么我们看看从发行主体看,它的金融投资哪些是风险极低的,哪些不是?如下图2所示:

图2

可以看到图2中真正低风险的只有政府债券中的国债,金融机构债。至于同业存单很显然按照渝农商的投资收益率看大概率投的是中小金融机构的同业存单(收益率高)。当初,包商破产的时候,徽商银行持有的包商30亿同业存单暴雷,所以同业存单也不能算低风险资产。所以,真正低风险的资产不过800亿,剩下的2700亿左右的资产都或多或少存在风险。特别是渝农商配置了不少企业债和公共机构及准政府债券,11月暴雷的信用债多数都可以归类为这两类。而33亿的拨备和2700亿金融投资资产比起来,拨备比率显著低于贷款的拨贷比。

三、存款结构失衡

渝农商行的第三个失衡问题是存款,特别是个人存款中的结构失衡问题——零售存款中定期存款占比偏高,而且存款的成本持续抬升。渝农商的存款结构和成本图如下图3所示:

图3

可以看到渝农商行的零售定期存款占全部存款的约58%,而且存款的成本稳步提升。这个数据反映出来的问题和前面的相呼应:渝农商行对于客户的粘性很差,揽储完全依靠高息定存。而在未来,理财业务逐渐深入人心,这部分存款面对的将不仅仅是来自于同业存款揽储的压力,还要面对理财对存款的侵蚀。如果存款成本无法稳定下来,那么渝农商要么净息差不断受到侵蚀,要么客户下沉后资产质量变差。

我个人在看过渝农商行的报表后判断这是一家江河日下的银行,我根本不会考虑把它纳入观察列表范围内。它港股的估值再低也跟我没有半毛钱关系。另外吐槽一下渝农商行的定期报告,随便一翻就是错误,你们写的人就从来不看么?如下图4所示:

图4