2020年1季度注定会在我们每个人的记忆中留下不可磨灭的印象。从武汉封城到全世界封国,从油价一天暴跌30%到一天最高暴涨40%,从中国春节后的千股跌停到美国10天内的4次熔断。在严控防疫的1季度,中国多地的经济陷入停滞,餐饮住宿,文娱旅游,交通运输,批发零售等多个服务行业遭受重创。作为百业之母的银行业,受到影响是必然的,只是大小程度不同而已。今天利用假期,我来给大家分析预测一下招商银行1季度业业绩。

中国的疫情发展给银行业带来的冲击是无法回避的。主要体现在营收放缓和资产质量变差。但是,中国目前的防疫形式算是不幸中的万幸。因为我们用一个半月基本控制住了疫情。目前,整个经济生活从3月下旬开始已经逐步恢复。这种情况企业优先消耗的是自己的现金储备,通常来讲合格的大中型企业一般会留3个月左右的现金储备。也就是说,疫情在3个月内基本结束,那么银行对企业的贷款可能多数不会成为不良。而零售贷款(按揭、信用卡)也是类似的情况。所以,总体看资产质量肯定会变差,但是银行间的分化是难免的。可能有些银行的不良新生成率就比较低,而有些就非常高。

回到招行的一季报,按照收入和支出两大部分分别讨论。其中收入端包括利息收入,手续费收入和其它非息收入。净利息收入是银行收入的大头也是本文分析的重点。净利息收入=净息差*生息资产=(去年1季度净息差*(1+净息差变动率))*(去年1季度生息资产*(1+生息资产变动率))=去年一季度的净利息收入*(1+净息差变动率+生息资产变动率+净息差变动率*生息资产变动率)。由于最后两个变动率相乘太小可以忽略。所以,最终问题就是净息差变动率和生息资产变动率各是多少。

其中,生息资产变动率相对更容易估算。一般来说,银行的生息资产和总资产的比例是相对稳定的。所以,我们可以用总资产的增幅来代替生息资产的增幅。而总资产增速可以从招行高管2019年业绩发布会上的讲话中获取信息:

“关于负债业务的增长,我们今年预算的负债增长保持与去年相近的水平,去年的负债增长接近10%,今年预计M2的增速基础上再加两个百分点,同时保持招行存款市场份额的提高。”

从以上的讲话可以看出,招行的资产负债表扩张速度大概是M2+2%。按照一季度M2增速8.5%看,招行最终的资产负债表增速在10%~10.5%左右。

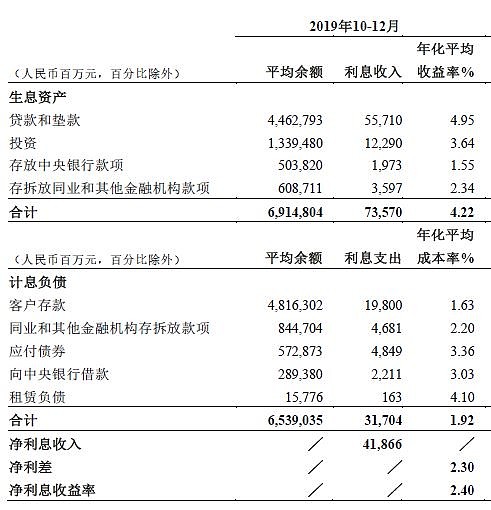

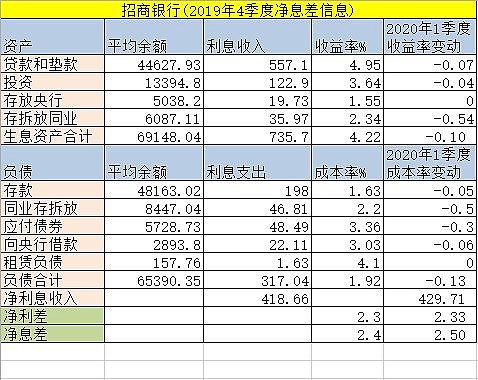

下面一个任务就是预估净息差的变动率。这一块是整个业绩估算中最难评估的部分。评估的方法是利用银行经营的延续性,即银行很难在短期内改变其资产负债结构,所以其资产收益率的变化具有一定的连续性。因此,我们在预测招行一季度净息差的时候需要利用招行2019年第四季度的净息差明细。还好,招行的年报数据披露比较详细,可以找到4季度的数据如下图1所示:

图1

第二步针对每一项预测今年一季度的变化。在资产端利率几乎不变的是存放央行,这部分是由存款准备金利率和超额存款准备金利率决定的。这部分在去年第四季度和今年第一季度没变化。变化较小的是投资和贷款。虽然流动性充裕会拉低新购入投资的收益率,但是投资中多数资产久期比较长,利率也是固息,所以总体下降的会比较慢(3季度到4季度还增加了1个基点)。而贷款部分,招行在去年第四季度由于加大了对大客户长周期资产的配置,所以显著拉低了贷款的收益率(环比掉了20个基点)。到了今年一季度经济持续下行,但是由于招行已经提前拉长了贷款久期,所以一季度即使贷款利率下行也不会太大。变化最大的是同业资产,由于这部分主要是用于银行的相互结算,所以多数的利率都是跟着隔夜拆借利率走。我们可以用shibor的隔夜利率作为参考,如下图2所示。可以看到,在2019年4季度隔夜利率在2.3%左右,而在2020年1季度隔夜的均值大概是在1.8左右。

图2

评估完资产,下面就是评估负债。负债中完全不变的是租赁负债。变化最小的是央行借款,因为央行在借款主要受MLF价格,SLF价格和央行短期逆回购价格的影响。这些价格在今年1季度下调的幅度和频度都大于去年第四季度,所以今年一季度的下调幅度应该大于2019年第四季度的环比下调幅度。存款成本在去年第四季度已经开始出现下行,这还是在招行年底发了较多高息的结构性存款承接部分批次理财资金的基础上达到的。

实际上,随着流动性的充裕,各种货币基金和宝宝类理财产品的收益已经大幅下滑。比如余额宝目前的收益只有2%左右了,因此银行的揽储压力大幅降低。年后很多银行的大额存单和结构性理财的利率都有较大的回落。但是,考虑到招行的存款中活期占比接近60%,所以存款综合成本的下行幅度远低于同业负债。同业存单作为负债中成本最高的一种,在今年一季度会有非常明显的下行。因为银行的平均同业存单利率3个月下行了80个基点。即使考虑到存量存单的利率相对较高,但是一季度持有同业存单的平均利率有望下降30个基点。下降最大的应该是同业拆借,这个和之前的同业资产一样多数跟着隔夜拆借利率走。将所有的这些分析汇总成如下的表1:

表1

根据2019年一季报披露的数据,去年同期净息差2.72%,今年一季度2.5%。净息差变动率为-8.09%。结合前面资产变动率的10%~10.5%。所以,净利息收入的变动率为1.91%~2.41%。看到这个数据,我自己也是吓了一跳。但是,正如田行长在业绩发布会上说的,大家对招行的净息差要放弃幻想,经济下行时期,招行可以通过资产负债管理主动调节净息差,但是这种调节的范围是有限的,招行也不可能逆天而行。不过招行依旧有信心让净息差保持在业内的前列。

上面给大家分析了净利息收入,估计看完了的投资者心里哇凉哇凉的。毕竟营业收入中净利息收入是大头,如果净利息收入增速很低那么营收的增速也不会好看。没有营收增速支撑,净利润有可能快速增长么?我觉得,咱们先不要过早下结论,继续往下分析:

手续费收入:

招行在手续费收入中最主要的组成部分包括:银行卡手续费、结算与清算手续费、代理服务手续费、信贷承诺和贷款业务佣金、托管及其它受托业务佣金。其中,在一季度受损最严重的是银行卡手续费,因为受疫情严控影响整个2~3月份,招行信用卡着力打造的影票,饭票等场景受到重创,而回佣最高的海外刷卡也受到出国游大幅退坡的影响。受影响比较严重的是信贷承诺。毕竟,疫情影了部分贷款相关的承诺收入。

有坏就有好,在一季度代理服务手续费和托管及受托业务佣金受股市震荡影响会有很大涨幅。1-2月份招行利用股市行情不错连续推了极致爆款的股票基金,基本都是日光基,而且超募很多,借此在给未能配售的资金推荐其它优质基金。所以,1季度的基金代理费用同比去年应该是大涨。而理财规模持续增高,所以托管和受托理财也会有很好的表现。个人判断,1季度手续费收入同比的估计在增长5%~8%之间。

其它非息收入:

其它非息收入的主要来源包括几部分:1,持有以公允价值计量其变动计入损益的资产产生的公允价值变动。2,子公司的投资收益。3,其它收入。通常来讲这一块是非常难估量的。但是,在3月份招行的2019年业绩发布会上,田行长披露了这部分相关的信息:

“2019年下半年,我们加大了债券投资力度,拉长了久期,所以债券组合的差价和浮盈都有大幅度提升;外汇和贵金属方面,由于采取了严格控制敞口和期权组合两个策略,在市场大幅波动中不仅没有损失,反而还小有斩获。”

所以,综合来看其它非息收入会显著好于去年同期,所以我给与的收入浮动空间在10%~15%之间。

减值损失:

减值损失是银行报表中最大的变数,也是最容易调节的地方。营收多就多算点,反正鸭子烂在锅里不怕飞,营收少了就少收点。除此之外,这个支出还受到资产质量恶化的速度影响。如果资产质量快速恶化,那么银行就不得不多核削,然后再多减值补充贷款减值准备。那么,今年一季度招行的不良情况究竟如何呢?在3月下半月的招行2019年业绩说明会上,田行长坦言2月份信用卡和零售贷款的还款能力、意愿都在下降,2月份信用卡和房贷、小微逾期率同比大幅度提升。

但是,这里面需要注意的问题包括2个:1,逾期是否等于不良?2,大幅提升到底是怎么提升?首先,对于个人贷款通常逾期3个月才会计入不良,2月份由于疫情引发的逾期目前多数都集中在逾期60天以内,并不足以计入不良。另外,还需要考虑到部分养卡族借助银保监会给的免息延期偿还政策故意拖延还款。所以,最终这些新增加的逾期中会有一部分变回正常贷款。

其次,田行长说的大幅提升究竟提升了多少呢?我看到有的文章写:部分信用卡ABS的逾期总金额增加50%,看着非常吓人对吧。但是,事实是全部逾期金额占总贷款的比例从2.45%提升到3.67%。其中2%是逾期90天内的贷款。这个数据对比信用卡平均7%左右的收益来说不算太大。再考虑到招行对公贷款的资产质量相对稳定,426.78%的不良覆盖率,可以预见招行并不存在增加减值的压力。

招行已经连续3年减值稳定在600亿左右,而且去年第一季度的减值力度是2019中最大的。所以,估计今年一季度的减值力度不会显著大于2019年一季度。评估浮动空间在0%~5%之间。

管理费用:

管理费用的可以参考去年管理费增速的表现。其中第一季度8.5%,全年12.2%。所以,今年一季度的管理费用浮动范围定在8%~12%之间。

所得税:

由于招行在去年下半年调整了资产配置增加了免税的国债和地方债,所以所得税有了显著地降低。所以,我们在一季度的评估中使用去年年报的所得税率20.24%。

结合上面所有的评估我们可以得到最好和最差的评估范围,如下表2所示。营收增速在3.5%到5.11%之间,净利润增速最低在8.05%,最高在16.38%,评估中值在12.21%,如果给与1.5%的评估偏差,所以大概率的净利润增速区间在10.71%~13.71%之间。大概率最终净利润增速会略高于去年1季度的增速。

表2

可能很多人看不懂,为何营收增速这么低的情况下净利润增速还可以有这么高。其实很简单,招行的1季报同比有2个因素推动了净利润增速:1,所得税率同比显著降低。去年一季度,招行的实际所得税率22.89%。去年年底所得税率只有20.24%。如果单看去年第四季度,招行单季的所得税率只有15.33%。这是因为招行在去年第四季度配置了大量的免税国债。而这也是招行去年第四季度净息差跳水的原因之一。所以,可以想见,今年一季度要么招行降低免税国债的配置那么净息差势必会走高。要么保持资产负债结构,那么所得税率可能比我预估的更低。2,减值损失保持基本不变。由于招行的资产质量足够好,减值准备已经大大超过监管标准。所以,招行即使是维持减值力度覆盖率都还要往上走,完全没必要增加计提。