本文首发于2020年4月2日,最新上线内容为《再谈招商银行的净息差》,欢迎关注。

股东分析

从2019年年报中可以看到,在4季度中国人寿的2个账户共增持了约25亿股,位列第5,6大股东。沪股通本年增持超过5亿股,位列第九大股东。其他前十大股东没有增减持动作。年报显示农业银行股东总数为38.97万户比三季报的43.94万户减了4.97万户,到了2月底反弹到41.26万户。可以看出低估派息稳定的大行成为了保险公司配置的对象。

营收分析

2019年年报,农业银行营业收入6272.68亿,同比去年同期增长4.79%。其中净利息收入4868.71,同比去年同期增长1.91%。非利息收入中,手续费和佣金收入869.26亿,同比去年同期增长11.24%。税前利润2665.76亿,同比去年同期增长5.92%。归属股东净利润2120.98亿,同比去年同期增长4.59%。更多细节的数据和环比数据参考表1。

表1

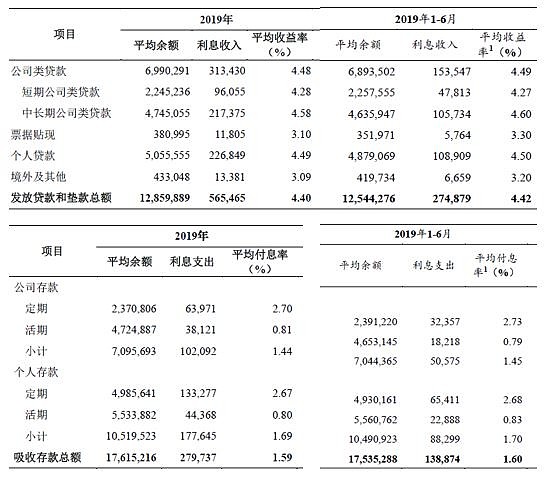

在应收中我们关注的重点依然是利息收入特别是净息差的表现。去年第一季度我在农行业绩报解读的时候第一时间预警了农行净息差大幅跳水。事后在中报中证明农行净息差是由于活利丰靠档计息的活期储蓄产品大幅拔高了农行的零售活期成本。那么到了年报,这个情况是否有好转呢?首先我们看一下净息差,农行上半年净息差2.16%,生息资产收益3.83%,负债总成本1.81%。而到了年报,净息差2.17%,生息资产收益率3.83%,负债总成本1.8%。可以看出农行的资产收益率没变,而负债成本下半年比上半年下滑了2个基点到1.79%。由于农行的负债结构中,存款占比超过80%。下半年农行的存款成本在1.58%左右,比上半年的1.6%下降了0.02%。

具体看贷款和存款的利率数据对比,如下图1所示。不难发现贷款在下半年的收益相比于上半年下降了4个基点,但是由于提升了贷款在资产中的占比,所以总资产的收益率并未下降。而存款各档期存款的利率都有小幅下降其中零售活期存款的利率从上半年的0.83%下降到下半年的平均0.77%。说明活利丰的影响正在缓慢消退,但是在2019年年报中表现不明显。从我对农行分支机构的调研收集到的信息看,活利丰现有的客户期满后将不再续约。所以,活利丰的影响要到2020年才开始显著消除。

图1

资产分析:

2019年年报显示,总资产24.88万亿,同比去年同期增长10.03%,但是环比几乎没有规模增长。贷款总额12.82万亿,同比去年同期增长11.85%,环比几乎没有增长。在贷款中,零售贷款增速远高于对公贷款增速,同比高达15.57%。总负债22.92万亿同比去年同期增速9.48%。其中存款总额18.54万亿,同比增速6.9%。更多的数据请参考表2。农业银行前三个季度的资产负债表扩张能力是比很强的。但是,在第四季度资产负债表基本保持0增长。不过,农行的习惯就是第四季度不涨或者轻微负增长调结构,见怪不怪了。

表2

不良分析:

根据2019年年报,农业银行不良贷款余额1872.1亿比三季报的1882.36亿减少了10.26亿,不良率1.4%比三季报的1.42%下降2个基点。重新回到了环比双降的正轨上。拨备覆盖率288.75%比三季报的281.26%上升了7.49个百分点。贷款减值余额5531.15亿比三季报的5294.33亿增加236.83亿。同时,第四季度单季减值损失计提344.42亿。全年核销513.98亿,通过不良资产转让处置不良资产324.14亿,不良余额全年减少28亿。所以新生成不良至少在810亿的水平。新生成不良率为0.63%,表现算比较好的。

充足率分析

农业银行核充率年报为11.24%低于三季报的11.32%,同时也低于去年年报的11.55%比是同比下降的。农行的内生性增长看来还是无法支撑10%左右的资产扩张规模。

点评

农行的年报显示营收增长在第四季度有所好转。主要原因是净息差在下半年开始企稳反弹。其中,各种存款产品的利率在下半年都开始缓慢走低。农行的资产增速高增带来的资本金消耗使得核充率同比下降了21个基点。同样是资产规模同比增速约10%,招行的核充率涨了17个基点,而农行的核充率却掉了31个基点。没有比较就没有伤害。农行三季报里消失的不良双降,在年报里又重回正轨。全年的新生成不良数据保持在很低的0.63%。对于农行的这份年报我的给分为71分,高于三季报的70分。加分的主要原因是资产质量重回正轨。展望2020年,农行可能是大行中少数有望净息差扩张的。结合今年农行的规模增速,农行2020年的营收增速会有所表现。给农行同步于行业和大市的判断,维持持有评级。