在上一小节中我们介绍了银行信用风险评估的体系,而这些体系在具体应用中会有一系列相关的评估指标。通过这些评估指标投资者可以定量地评估银行的资产质量。这些指标包括:不良贷款率(简称:不良率),广义不良率,逾期90天以上占比,不良偏离率,贷款迁移率,新增不良率等。

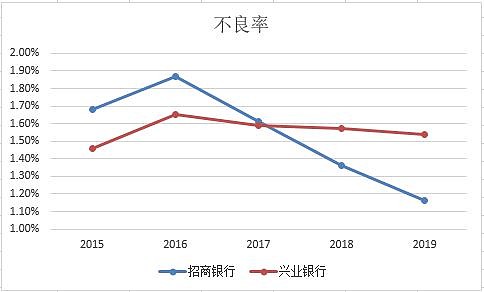

不良率是银行评估资产质量的入门指标,公式为:不良率=不良贷款余额/贷款总额。不良率是所有银行都会披露的最基础的信用风险数据。这个数据是对不良贷款池子的一个快照,可以在一定程度体现一家银行在多个年份内的不良变化情况,也可以用于不同银行之间比较不良趋势,如下图6.9所示。

图6.9

从图6.9可以看出无论是招商银行还是兴业银行其不良率的高点都在2016年形成,其后都是下行的。区别是招行下降的更快,而兴业银行下降的更慢。所以,我们可以得出的结论是2家银行的资产质量在2016年之后是在逐步改善的。但是,就拿2017年的时点数据看,兴业银行的不良率还低于招商银行。这个时候,我们是不能得出兴业银行的资产质量好于招商银行这个结论的。因为,不良率这个数据不是原生数据,而是经过银行修饰后的数据(参考6.2.3小节)。所以,想要评判不同银行之间的资产质量水平还需要依赖其它指标。

广义不良率并不是一个通用的标准,实际上这是一个我个人常用的指标,广义不良率=不良率+关注率。使用广义不良率的一个重要原因是银行喜欢把一些有问题的资产长期认定为关注类贷款,这样就可以避免报表不良率和不良覆盖率等指标超标。所以,长期以来资深的银行投资者喜欢把关注类贷款作为潜在风险的池子。不良率相差不大的两家银行,通过比较广义不良率可以分辨出优劣。比如在图6.9中举例的招商银行和兴业银行,其2017年的不良率分别为:招商银行 1.61%,兴业银行 1.59%,看起来相差不大。但是如果比较广义不良率就会发现差别:招商银行广义不良率3.21%,而兴业银行的广义不良率3.9%。

逾期90天以上贷款占比,这个指标是对不良资产的另一个观察角度。在6.2.2小节中介绍过,逾期贷款评估体系是和贷款五级分类体系并行的一套体系。逾期超过90天,说明借款人的债务偿付能力已经出现了非常严重的问题,如果逾期90天以上贷款占比太高,说明银行贷款的资产质量堪忧。逾期90天以上贷款占比=逾期90天以上的贷款余额/贷款总额

不良偏离度,这一指标其实是最近几年才开始为大家所重视。不良偏离度=逾期90天贷款占比/不良率=逾期90天以上贷款余额/不良贷款余额。实际上不良偏离度就是看银行的不良认定是否严格。在2018年之前,由于监管机构没有对逾期贷款和贷款五级分类之间建立强制性的认定规则。结果造成一些银行将逾期90天以上的贷款长期认定为关注贷款,逃避相应的指标监管。对于这类不良认定标准偏松的银行,其不良偏离度会大于100%。2019年4月30日公布了新的《商业银行金融资产风险分类暂行办法(征求意见稿)》(以下简称新办法)后,主要的上市银行基本都已经将不良偏离度压降到100%以下。但是,不良偏离度依然可以作为一个银行不良认定是否严格的辅助指标。我们以民生银行为例,在2017年民生银行的不良率为1.71%,同年招行的不良率1.61%,表面看相差不大。但是,如果投资者看一下不良偏离度,就会发现巨大的差异:民生银行不良偏离度高达135.1%,而同期招商银行的不良偏离度只有79.5%。

贷款迁移率,这不是一个指标而是一个指标家族,主要有正常贷款迁徙率(包含正常类贷款迁徙率、关注类贷款迁徙率)、不良贷款迁徙率(包含次级类贷款迁徙率、可疑类贷款迁徙率)。这一指标家族展现了贷款在不同分类之间迁徙的比例。平时我们最关注的是:正常类贷款迁徙率。正常类贷款迁徙率的计算公式=期初正常类贷款向下迁徙金额/(期初正常类贷款余额-期初正常类贷款期间减少金额)。这个指标从一个侧面说明在报告期内有多少贷款从正常类转移到其它4类。

新增不良率,这一指标是银行评估资产质量中的原生指标,没有经过任何人为修正和调节。其定义在6.2.3中已经给出,这里就不再赘述了。但是,非常遗憾的是,这么完美的指标多数银行是不在报告中披露的,目前只有招商银行主动披露这一指标的数值。虽然银行不主动披露,但是我们可以根据6.2.3小节中给出周期图得到新增不良率的下限:不良余额增量=新生成不良-核销-其他手段处理不良的余额。所以,新生成不良的下限=不良余额增量+核销。

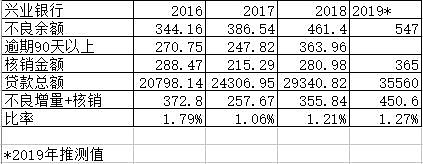

分析银行资产质量,最关键的是理解6.2.3小节中提出的不良贷款生命周期。光看单个指标其实很难准确地判断银行的资产质量,必须结合多个指标和3个池子的动态关系来分析银行的真实资产质量。有的时候不良暴露的意愿除了受资产质量变化的影响外,还要受银行营收的影响。如果,银行今年赚不到很多钱,那么自然就无法计提足够的减值去处理不良资产,那么银行在这种情况下就会降低不良资产的暴露速度。举个例子,以兴业银行为例,从2016~2019年,其贷款不良率一直表现中规中矩,但是它在2017年的不良的暴露程度显然受到了当年营收负增长的影响。说白了就是资产质量在恶化,但是挣不到足够多的钱去处理,结果只好把不良资产暂时存储在关注和重组里面。所以,虽然报表不良率和新生成不良率都不高,但是当年的资产质量其实是不乐观的。随着2018年经营困难过去,兴业银行开始大幅减值计提+暴露不良,这个时候反而不需要太悲观了,数据参考表6.4:

表6.4