昨天晚上收市以后,银保监会在官方网站上挂出了新版的《商业银行流动性风险管理办法》。其实,这个草案的征求意见稿在去年12月份已经公布过。我草草地对比了一下和去年的意见稿变化不大。鉴于目前绝大多数上市银行的资产规模都大于2000亿,因此我就专门关注一下新规对于这一部分银行的要求:

……

资产规模不小于2000亿元人民币的商业银行应当持续达到流动性覆盖率、净稳定资金比例、流动性比例和流动性匹配率的最低监管标准。

……

对比2015年版的《商业银行流动性风险管理办法》,可以发现这次主要增加了:净稳定资金比例和流动性匹配率。流动性覆盖率这个原有的标准我比较了一下新旧2个版本的指标,90%以上的标准完全一样,只有“或有融资义务”的“非契约性义务”折算率有轻微地调整。因此,显然流动性覆盖率这项指标所有银行都没有什么压力。本文就不再赘述了。

稳定资金比例计量标准:

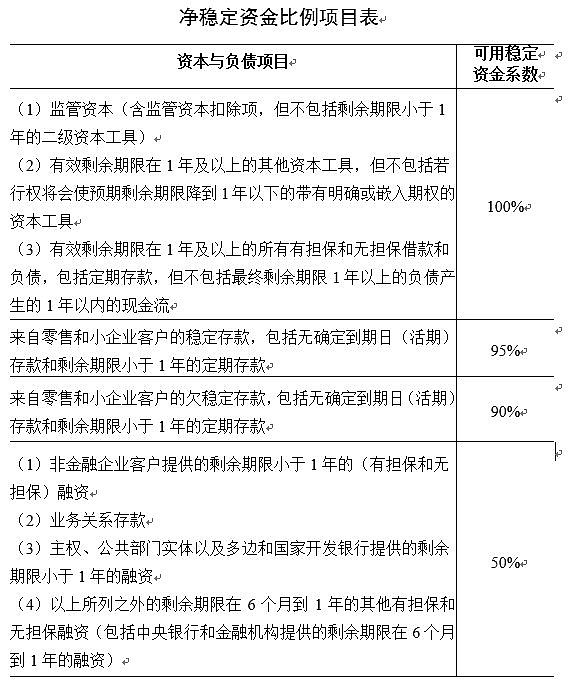

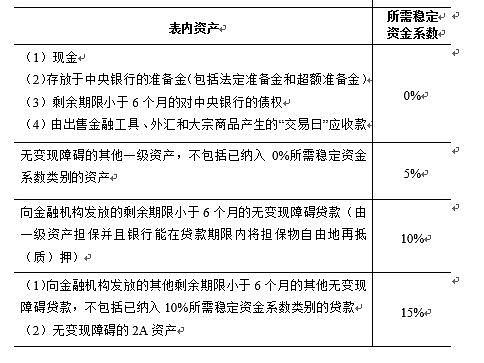

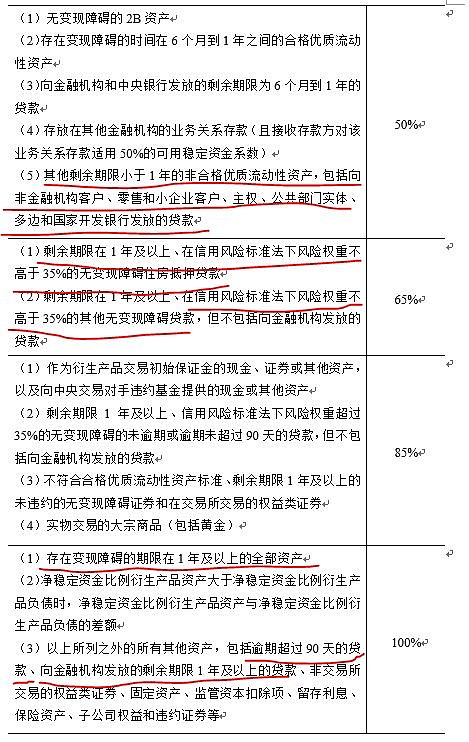

我们从文件中把部分重要的数据截图如下,图1是稳定资金来源折算比例表的主要部分。图2-3是稳定资金需要折算比例表的主要部分。总体来说,银行的稳定资金来源折算率越高越好,稳定资金需要折算率越低越好。

图1

图2

图3

从稳定资金来源表可以看出,监管的态度是小微零售存款给予优惠折算率(折算率越高越好)。从稳定资金需求看,对于低风险权重的贷款和按揭给予了一定的优惠。从2张图看来,优势最大的组合是零售存款匹配短期金融拆借,其次是用存款匹配按揭和低风险贷款是,同业负债和资产配对的时候如果期限匹配不亏不赚,最亏的是用短期同业负债匹配长期普通贷款或者同业资产。

所以,从稳定资金比例计量标准看,政策引导银行在负债端向零售和小微存款倾斜,在资产上向低风险贷款倾斜。在同业业务匹配上引导银行减少期限错配。

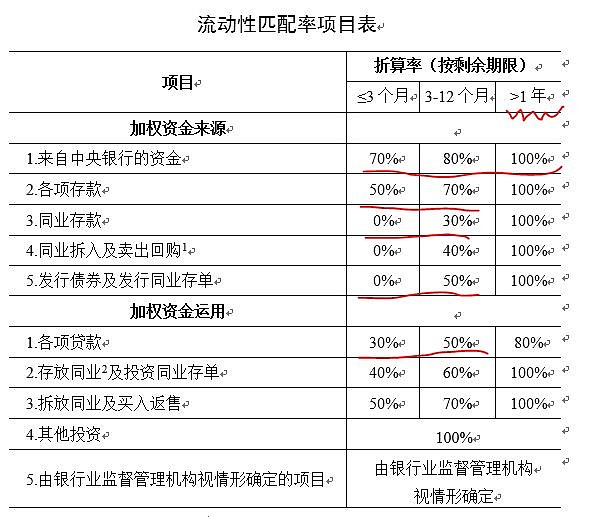

流动性匹配率:

流动性匹配率这个指标的规则相对要简单的多,但是其威力巨大。这大概就是咬人的狗不叫吧。

图4

从图中不难发下,央行的引导方向包括:1,鼓励银行多吸收存款,降低对同业拆借,同业存单,同业存款的依赖。2,鼓励银行多从央行拆借,这样方便央行加强对资金的控制,同时有利于未来基准利率向央行拆借利率并轨。3,严格压制同业负债/资产的期限错配。

所以,综合2个新增指标看。对于银行业有较大的影响,对于以零售存款和小微存款为负债主体的四大行,邮储是极大的利好。对于以按揭等低风险贷款为发展方向的招行建行也是有利的。对于,严重依靠同业负债和期限错配挣钱的银行们,这个新规无异于给它们新上了一个紧箍咒。