本文首发于公众号:顿牛投资

持仓分众一年有余,这一路酸爽,你知我知。按“最近一年”的维度算,过去几年我的持仓组合基本都能显著跑赢沪深300,然而今年却十分吃力,主要就是分众大幅跑输了指数。好在我持仓比较分散,分众从最高仓位时16%,目前跌到14%以下。

我很少因为股价下跌动摇持仓的信心,然而今年一季报和半年报预告有些出乎意料。于是,花了几天时间重新给分众定性。自认为部分思考角度比较新颖,一些观点在雪球没看到有人谈及。

广告业的周期强度

分众传媒从2018年初高点到19年8月,跌了近60%,一些投资者反思自己的投资决策,认为自己忽略了广告行业的周期属性,把分众传媒定义为周期股,这个反思深度不够。

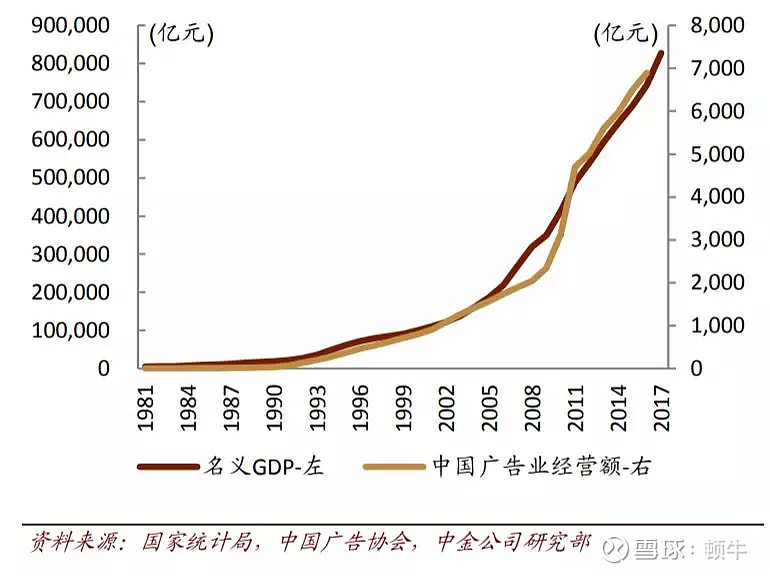

广告是现代商业不可或缺的组成部分,连一瓶难求的贵州茅台,每年还在花巨资做广告。广告市场规模和GDP有稳定的对应关系,全球主要国家广告市场规模占GDP比例介于0.55%-1.01%之间,是准周期性行业,和经济周期密切相关,周期强度要弱于钢铁煤炭这些生产资料类的强周期行业。

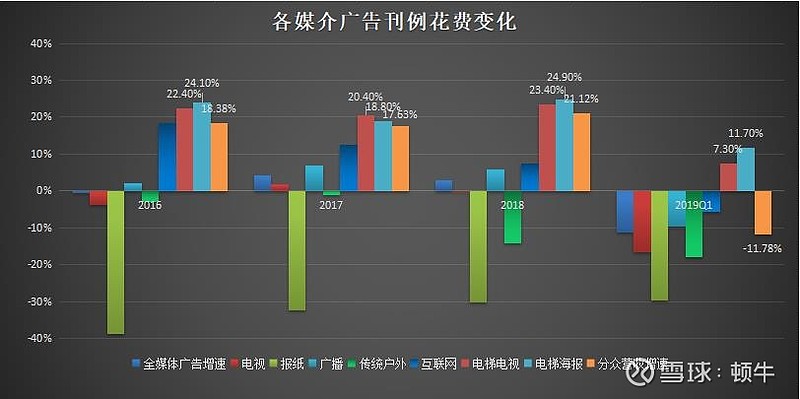

把广告行业细分开来看,过去几年不同的广告媒介呈现出截然不同的增长趋势。大体上,纸媒、传统户外媒体在负增长,以梯媒、影院广告、广播组成的生活圈媒体在快速增长,互联网媒体的增速在收窄。

分众传媒的营收曲线和全媒体广告相关度不大,和梯媒曲线高度相关。过去几年分众所在的生活圈媒体一直是高速增长,并没有表现出周期性,因此我认为把分众18年Q4起业绩增速放缓归因于行业周期,不是事实。

值得注意的是,2019年Q1分众增速为-11.78%,同期梯媒依然有7.3%和11.7%的正增长。针对这个的反差,江南春在18年业绩说明会上解释:“CTR数据口径为刊例价花费,实际情况会有折扣存在”。对这个解释我持怀疑看法,首先,CTR一直都是按刊例价统计的,过去几年统计结果和分众的营收曲线非常吻合,为什么19年Q1突然有如此大的反差;其次,CTR给出的统计的是增长关系,不是绝对值,假设折扣不变的情况下,统计结果具有稳定性。

如果按过去几年分众增长率和梯媒增长率的对应关系,假设分众2019年Q1的营收增长率在8%,Q1营收应该在31.97亿,但19年Q1实际数据为26.1,少了5.89亿。

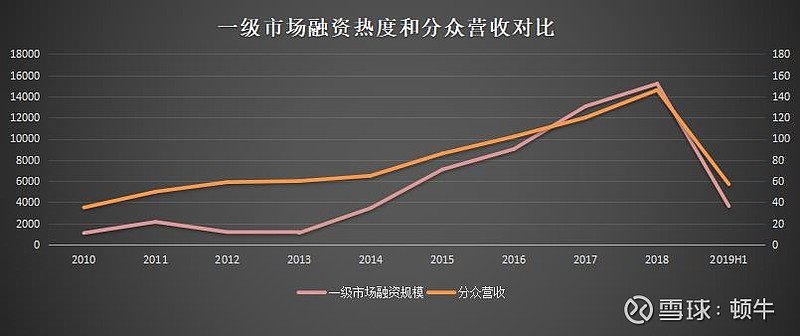

有观点认为一级市场融资热度下降导致了分众业绩的下降(下图),我认为仅从两条曲线的拟合得出这个结论太过简单,把“一级市场融资规模”替换成某个县的“人口出生率”或者“房价走势”可能也能得出类似的拟合。这两条曲线即无法量化分众营收的受影响程度,也和CTR的梯媒增长数据相矛盾。

什么原因造成了19年Q1速度和行业增速的偏离,我有两个猜测:1是分众折扣力度比原来大,平均单点价格下降;2是分众市场占有率下降了;这两个原因都跟行业周期无关,跟分众面临的竞争有关,新潮传媒对分众的影响可能被低估了。

梯媒的市场空间

中国有600万部电梯,每年还将新增60万部,分众和新潮共占了120万部。一些研报分析完中国的电梯存量和增量后,认为梯媒的市场容量还有大幅提升空间,这类似于通过分析闲置土地数量来分析房地产的增长空间,通过分析工厂的产能来预估营业额,犯了把产量等同于销量的错误。

正如第一点所言,广告的市场规模由GDP规模决定,每个企业整体上都有一个预算上限,特别是品牌广告,市场容量以预算为导向。如果扩大点位就能把营业额和利润做大,分众帐上为什么躺着大笔现金不上些加速扩张,等到新潮传媒抢点位才在18年把点位大幅扩张50%。因为扩张太快刊挂率上不去,却增加了成本。分众的扩张路径是——扩张-提升刊挂率-提价-再扩张-提升刊挂率-提价,一家独大的情况下,分众选择高毛利就很容易理解,这样可以实现盈利最大化。然而,低梯占率+高毛利的经营特点,也为竞争对手的侵扰提供了机会,这点后面会谈到。

过去几年,梯媒的快速增长,很大程度得益于纸媒、传统媒体、地方性电视台的客户流出。未来,随着互联网中国红利期的结束,以及越来越多付费去广告的用户,互联网广告的成本将快速提升,性价比将进一步降低,有一部分广告客户会流向生活圈媒体。未来几年,生活圈媒体整体应该还将保持增长态势。

电梯行业的政策风险

我在研究分众初期,就在想政府有没有可能出台政策限制电梯媒体。这个问题,还问过方丈。我自己思考的结论是——政府不太可能限制电梯投放。

首先,《物权法》明确电梯是全体业主共有财产,电梯广告的相关收入也归全体业主所有,政府如果限制电梯广告,违背了《物权法》,侵害了业主和物业公司利益,阻力必然很大,相信没有必要作出这种吃力不讨好,又zz不正确的决定。

其次,分众传媒年报里都有一项“政府财政扶持款”,这笔款式实际上是政府给分众传媒减税。那么,政府为什么要给这样一家没有什么技术含量,又不处于风口行业的企业减税呢?因为分众贡献的业绩很“绿色”。分众是一个轻资产公司,不需要政府给地给资源,不制造污染,还能带动就业,这类公司政府非常欢迎,都巴不得招商引过来。这样的行业,地方政府缺少限制的动机。

当然,一些潜在事件性风险是有可能的,比如某个梯媒电视起火、自然之类的安全风险事件,可能会短期影响企业的估值。

分众有没有护城河

晨星公司在《投资的护城河》中列出5项企业护城河,分别是无形资产、成本优势、转换成本、网络效应、有效规模,我们来逐一对照分析。

无形资产——无形资产包括品牌、专利、监管牌照等,分众的客户看的是分众的规模和实力,对品牌没有忠诚度,分众不拥有这方面的护城河;

成本优势——分众在获取媒体资源方面有一定的成本优势,但从分众的刊例价和毛利率上看,分众并没有使用这项优势;

转换成本——如果有类似新潮这样规模的竞争对手出现,分众客户的转换成本很低,分众不具备这方面的护城河;

网络效应——分众有一定的网络优势,对某些品牌广告来说,分众是梯媒不可回避的合作伙伴,但这种优势不具备排它性,客户可以同时和竞争对手合作;

有效规模——有效规模指的是市场容量有限,只能容纳现有的竞争者。在一个利基市场,新进入市场的竞争者,需要在前期投入大量的成本,并且很难获得足够的市场份额,或者很难达到盈利预期,这使得新的竞争者没有足够的利益驱动。有效规模是分众最主要的护城河,但分众并没有夯实它。分众的毛利率太高,以至于让新的进入者垂涎三尺。明智的做法是,要有节制的利用定价权,把行业的毛利做低一点,把梯占率提升一些,把行业做得苦逼一点,提高竞争者的进入门槛,随着业绩承诺期的结束,我认为未来分众可能会夯实这一点。

新潮对分众的影响

新潮的积极扩张,大幅推升了梯媒租赁成本,拉低刊例折扣,让分众被动增加了许多闲置点位,这将影响分众的毛利率和刊挂率。加之新潮的激进扩张,分众的毛利率和刊挂率恐怕需要2到3年才有能力回到过去几年的水平。

分众较高的毛利率和较低的电梯占有率,降低了新竞争者的进入门槛。如果分众持续维持高毛利,梯媒行业的格局每隔几年可能都将有一次动荡,分众的毛利将在面临挑战时被迫降低,直到击退对手,再重新回到高毛利状态。

待平息新潮的挑战后,我认为分众应该会反思行业地位的稳固程度,不会再继续维持过去的高毛利运营。

新潮有没有可能被消灭

如果新潮甘于保持一个较小的营业规模,分众很难消灭它,正如其他梯媒企业一样。

但新潮想要迅速做大,通过巨额资本迅速占领市场,让分众割让市场份额。我认为分众有三次机会阻止新潮。

第一阶段:在新潮快速获取广告资源时期,努力提高新潮的获取成本,降低其可获取的资源质量,削弱新潮资源优势。2018年资源价格的大幅上涨并非新潮的道德发现,而是双方博弈的必然结果。这一战,分众反应迅速,让新潮身上挂了一堆吸血虫,分众自己也付出了毛利率下降的代价。

第二阶段:在新潮已经拥有相当规模的资源后,努力阻止其客户获取,争取让新潮耗完现金流,打击投资人信心,最后缴械投降。19年和20年应该都处于这个阶段,这一阶段分众的经营利润即使被耗完,也是可能的战略选项。

第三阶段:新潮已经拥有可观的资源和客户,到达自我造血的阶段,被迫发动全面价格战。这一阶段关乎行业地位,关乎生死存亡,关乎江南春的理想,关乎阿里的150亿战略布局,即使亏损也在所不惜。

以上是我个人臆想,我认为分众有机会在第二阶段(也就是2020年前)把新潮消灭或战略入股。

结语

之前对分众的定性分析,在此处重新梳理后,大部分得到再次确认。简单来说,分众是一家具有良好盈利能力的细分领域龙头,有一定的护城河,但在过去一些年活得太滋润,没有努力把护城河挂得更深。

生活圈媒体在未来一些年大概率还是增长最快的媒介,不会有明显的周期性,分众如果能够维持市场份额,未来依然会有不错的增长空间。

高毛利+低梯占率的策略未来可能会转向低毛利+低梯占率,这样有利于提高竞争的门槛,更有利于把生活圈媒体做成一个利基市场。

新潮对分众业绩的影响深度,和时间长度可能被市场低估。球友们对分众的定量研究很细致,但似乎没有人对分众受新潮影响程度作过定量分析。

综上,我决定暂时搁置分众的加仓计划,维持现有仓位,等中报甚至后两季度业绩出来后再作决定。

声明:本文只是本人所思所想,不构成投资建议。