导读

1、全球开启电动浪潮,锂电产业链由国产化走向海外供应:世界各国制定相关政策支持新能源汽车的发展,传统车企以及新兴车企纷纷加大布局。锂电产业链由国产替代逐步走向海外供应,经过近10年的发展,各环节龙头企业竞争格局逐渐明朗。

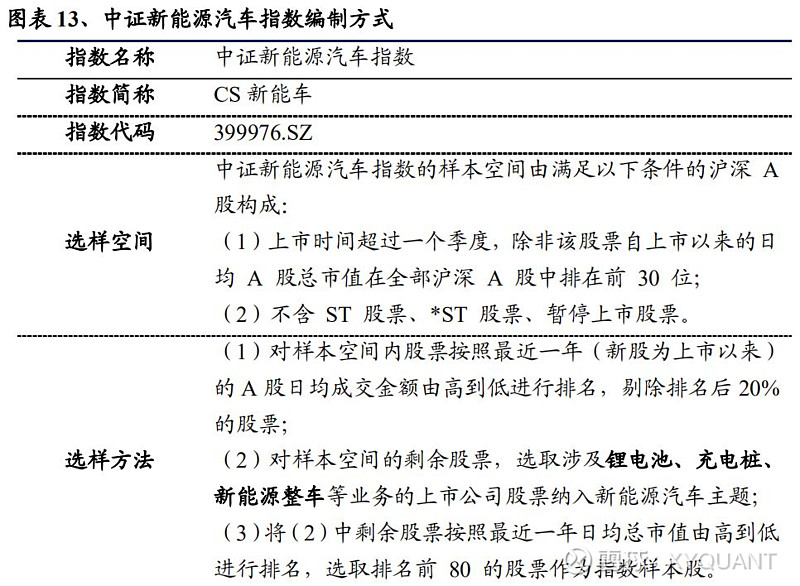

2、中证新能源汽车指数(CS新能车,399976.SZ)在中证全指中选取涉及锂电池、充电桩、新能源整车等业务的上市公司股票作为成份股,以反映新能源汽车相关上市公司的整体表现。

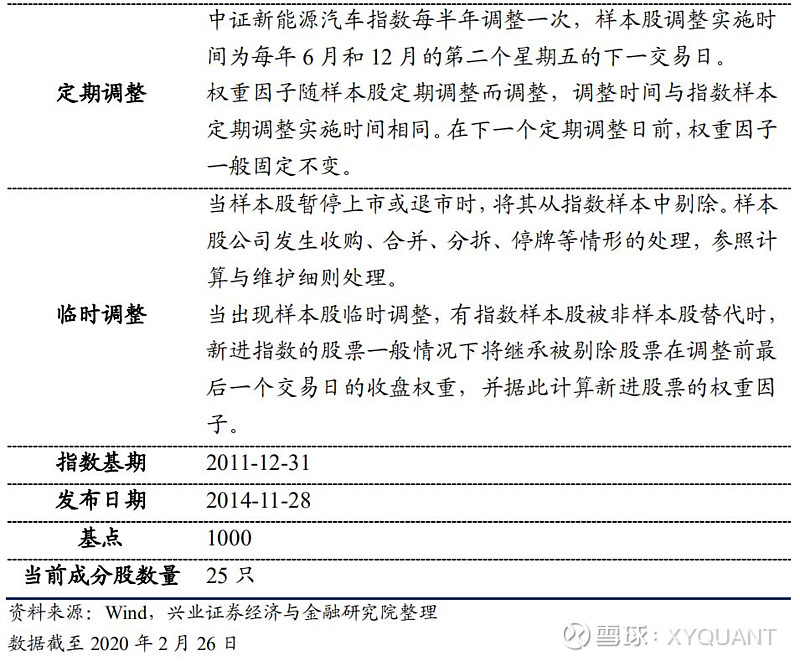

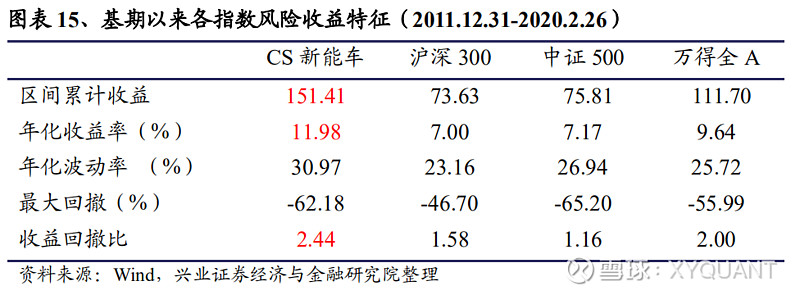

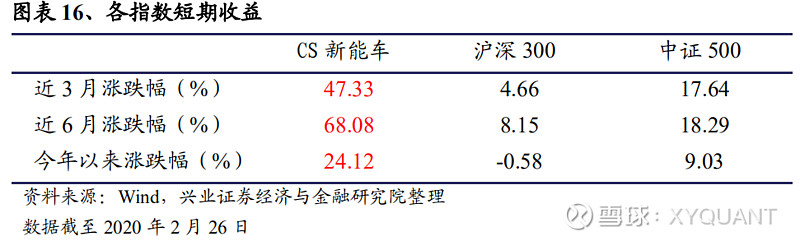

长短期业绩表现超过主要宽基指数:基日以来年化收益11.98%,收益回撤比2.44,均优于沪深300等宽基指数;近期业绩快速上涨,近3月、近6月、今年以来收益分别达到47.33%、68.08%、24.12%。

成分股以大盘股为主、产业链全覆盖:自由流通市值150亿以上的大盘股占比69.49%;行业上以电力设备及新能源、有色金属、机械、汽车、基础化工等为主,覆盖新能源车产业链;中小板与创业板股票权重占比高达76.28%。

研发投入高:当前25只成分股全部有研发费用,加权研发费用占比高。

流动性充裕,今年以来迅速提升:指数近1年日均换手率高于沪深300等宽基指数,换手率、成交额今年以来大幅提升。

权重成分股涵盖行业龙头:指数前十大权重股侧重于新能源车产业链的上游与中游,集中覆盖了一批电池原材料与电池制造板块的龙头公司。

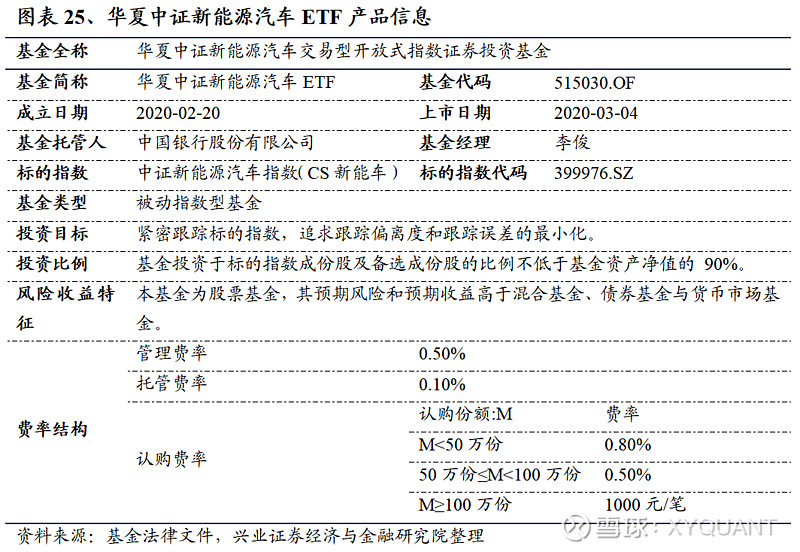

3、华夏中证新能源汽车ETF(515030.OF)成立于2020年2月20日、于2020年3月4日上市交易,当前规模107.02亿元,为市场上最新成立的、规模最大的跟踪CS新能车指数的基金。

风险提示:新能源汽车产销不达预期风险;新能源汽车产业链价格下滑超预期;本基金属于股票型基金,预期风险收益水平较高;指数与基金历史表现不代表未来。

1、全球开启电动浪潮,未来即是星辰大海

1.1

诸国法规驱动供给,主流车企蓄势待发

中国:积分政策托底,长期规划护航

近年来,我国出台了一系列新能源汽车行业法律法规和政策,确立了新能源汽车产业作为战略性新兴产业的地位,推动了新能源汽车及动力电池产业总体规模的持续增长。随着补贴政策逐步退坡和退出,双积分办法将形成促进新能源汽车产业持续发展的市场化的长效发展机制。

2019年7月9日,工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(征求意见稿)(简称双积分政策),核心要点在于:2021、2022、2023年比例分别为14%、16%、18%,对新能源汽车保底的销量约束力相对较小。但燃油积分压力增大,需要通过新能源汽车积分进行弥补,间接促使企业发展新能源,利好新能源长久发展。

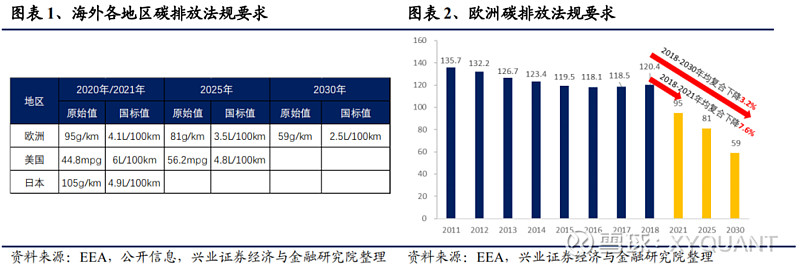

海外:碳排法规趋严,欧洲压力最大

欧洲、美国、日本对汽车碳排放提出明确要求,欧洲压力最大。三个地区中,欧洲要求最为严格,2021年二氧化碳排放要求低于95g/km,2030年要求低于59g/km。2018年-2030年年均下降3.2%,但2018-2021年年均下降7.6%。然而2017-2018年欧洲碳排放实际值还处于分别同比提高了0.3%和1.6%,主要是SUV销量占比提升。因此,欧洲车企压力最大。

海外主流车企:政策倒逼改革,聚焦电动化

坚定电动化路线,新车型供给提升明显:随着海外车企电动化布局的不断加速,新车型供给急剧提升,研发投入巨大。以传统燃油车龙头BBA为例,将在2020年上市多款新电动车型。其中,以大众MEB平台为基础的ID. Family颇受市场关注。新能源汽车市场供给侧将实现大幅改善,巨大的行业空间也成为传统主流车企和以特斯拉为代表的电车新势力的兵家必争之地。此外,新能源销量体量较大的车企将新车重点投放在欧洲以及中国市场。

1.2

全球新能源汽车市场:中国体量最大,欧洲增速最高

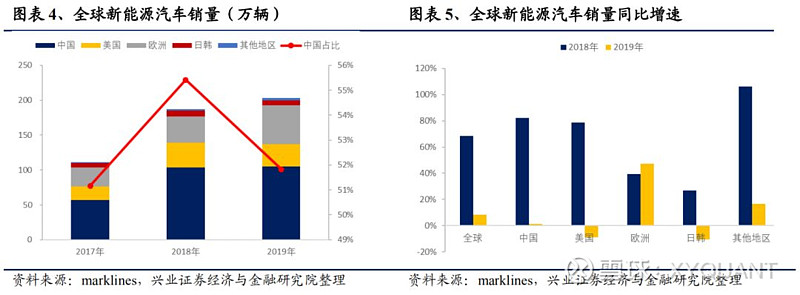

2019年销量:中国占比仍超50%,欧洲增速逆势上涨。根据marklines全球新能源汽车销量数据,2019年全球新能源汽车销量达到202.9万辆,其中,中国销量占比52%,达到105.2万辆,稳居全球首位。2019年新能源汽车市场受全球宏观经济环境的影响,同比增速大幅下滑至8%,除欧洲以外,中国、美国、日韩、其他地区等4大地区增速均大幅下降。值得关注的是,2019年欧洲新能源汽车市场逆势大幅增长至55.4万辆,同比增速提高至47%。综合来看,中国占比过半的新能源汽车市场对全球新能源汽车的发展有举足轻重的影响,而欧洲地区是全球新能源汽车市场的新增驱动力。

2、产业链发展遇良机,国产化替代走向海外供应

2.1

新能源汽车产业链概览

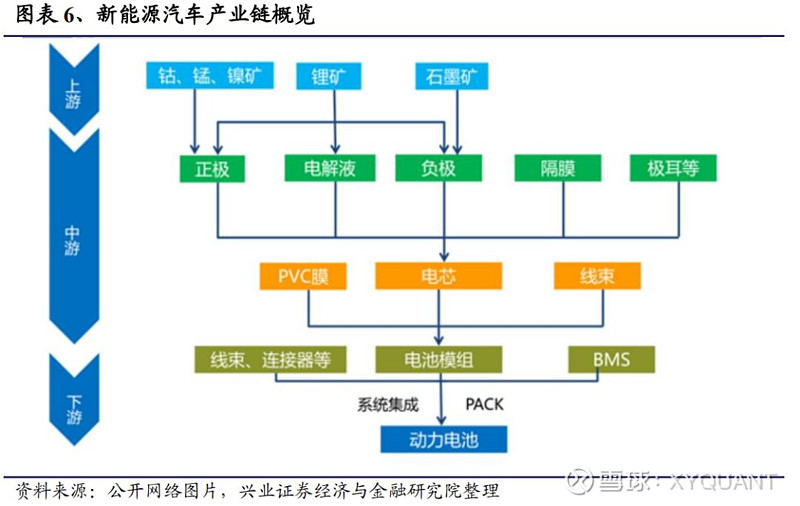

新能源汽车主要包括上游锂电池及电机原材料、中游电机,电控,电池以及下游整车,充电桩和运营三个环节。中游环节中电池产业链相对较为复杂,分为电芯、BMS(电池管理系统)、Pack三个环节组成。详细来看,电芯主要由正极、负极、隔膜以及电解液组成。BMS(电池管理系统)中最为重要的当属电池热管理系统,其直接关系到电池的安全性能。Pack环节是将每一个电池包和电池管理系统组合成动力电池系统。电控环节主要是控制类硬件与线速,电机上游主要是永磁材料与硅钢片,原材料分别为稀土与铁矿石。

动力电池是新能源汽车的核心部件。区别于传统燃油车,动力电池是新能源汽车的驱动力所在,也是产业链中游环节中最复杂的一环。电芯由正极、负极、电解液、隔膜四大材料组成。正极材料种类较多,包括磷酸铁锂、钴酸锂、锰酸锂以及三元锂电池,三元锂主要指镍钴锰酸锂 NCM,也包括小部分的镍钴铝酸锂 NCA,对应上游原材料主要为锂矿、钴矿、镍矿以及锰矿等;负极主要以石墨材料为主,包括人造石墨与天然石墨等;隔膜主要以聚烯烃材料聚丙烯PP以及聚乙烯 PE为主,电解液主要分为溶剂、溶质和添加剂,其中溶质为六氟磷酸锂,溶剂多为碳酸二甲酯等。新能源汽车市场的快速发展带动了上游动力电池的需求,锂电池产能的扩张促进了锂电生产设备需求的增长。

2.2

产业链国产化走向全球供应

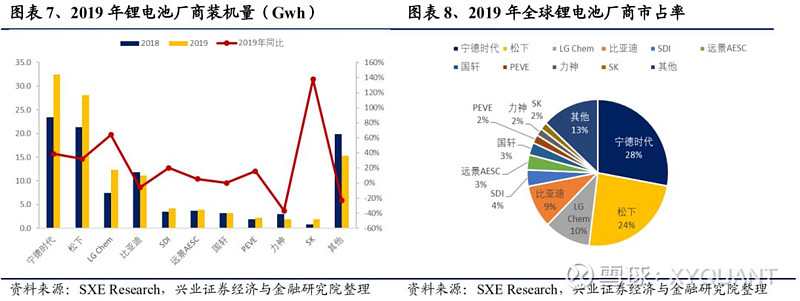

动力电池国产化:宁德时代装机量蝉联全球冠军

宁德时代2019年装机量蝉联全球冠军。近几年,随着我国新能源汽车的快速发展,直接带动了上游动力电池市场的蓬勃繁荣,打破了原本由日韩主导的锂电池格局。从装机量来看,2019年宁德时代蝉联全球第一,达到32.5Gwh,占全球锂电池出货量的28%。松下、LG化学、比亚迪分列装机量排名的2-4位,为28.1Gwh、12.3Gwh、11.1Gwh,份额占比为24%、11%、10%。此外,跻身全球前十锂电池厂商的国产企业还有国轩高科和力神,装机量达到3.2Gwh、1.9Gwh,占比2.7%、1.6%。

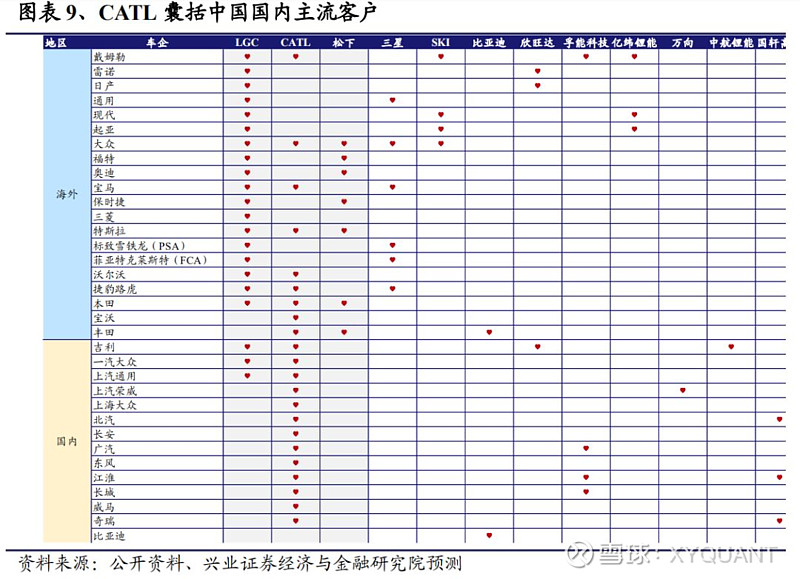

客户结构上,LG化学和宁德时代的客户结构各有优势,产品品质与一致性已广受主流车企认可。LG化学和宁德时代的客户结构各有优势,在海外主流车企客户覆盖和国内主流车企覆盖上各有千秋,两者也都已经加入了特斯拉供应链。作为动力电池国产化的领军人物宁德时代客户覆盖了乘用车、客车和专用车领域,自2017年开始,宁德时代的大客户已经由客车转向了乘用车。一方面,与国内整车龙头企业保持长期战略合作关系,另一方面,公司已经进入大众、宝马等国际一流整车企业的供应体系,也是国内少数为国际汽车品牌提供动力电池解决方案的供应商。2020年2月特斯拉正式对外宣布宁德时代为合作新伙伴。

锂电材料国产化:星星之火,可以燎原

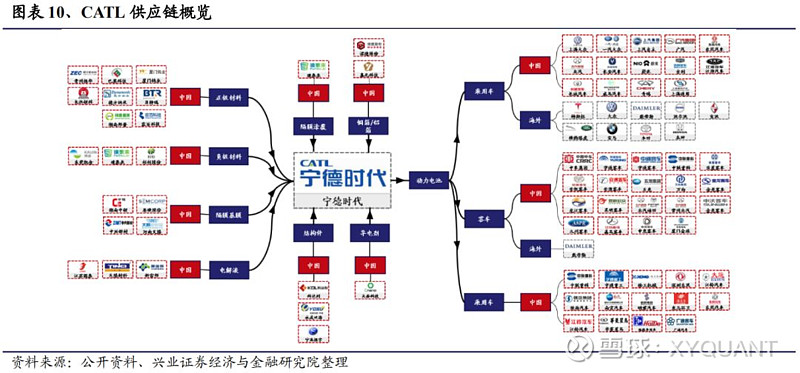

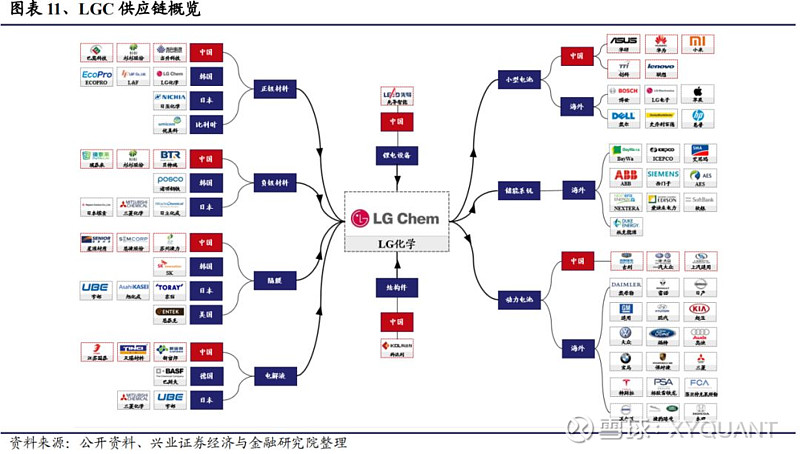

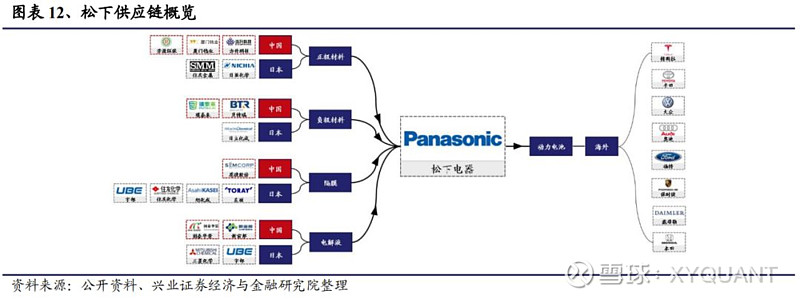

国产锂电材料逐步跻身全球供应链。从全球锂电厂商三甲的上游材料供应商来看,宁德时代的电池材料供应商均为中国企业;LG化学部分自供正极材料,四大材料供应商以日系和韩系企业为主,鉴于成本和产能考虑,正在逐步向中国供应商转移;松下的四大材料供应商以日系企业为主,日系企业供应商占据了松下电池材料的绝大多数份额,虽然中国供应商也在加速渗透,但是目前松下的供应链体系仍然较为封闭,仅负极环节采用国内企业贝特瑞天然石墨/硅碳负极比例相对较高。

我们认为,随着国产特斯拉的放量以及LG化学、松下在华产能的逐步扩张,采购国产锂电材料或将成为主流趋势。另外,相比海外锂电材料,国产材料在成本上具有较大优势,产品品质和工艺技术也取得了较大改善。

3、中证新能源汽车指数介绍

3.1

指数基本信息

中证新能源汽车指数(399976.SZ)以中证全指为样本空间,选取涉及锂电池、充电桩、新能源整车等业务的上市公司股票作为成份股,以反映新能源汽车相关上市公司的整体表现,为市场提供多样化的投资标的。

该指数以2011年12月31日为基日,以1000点为基点,发布日期为2014年11月28日。

中证新能源汽车指数计算公式为:

其中,调整市值= ∑(股价×调整股本数×权重因子)。权重因子介于0和1之间,以使单个样本股的权重不超过 5%。

3.2

长短期业绩表现高于主要宽基指数

从长期收益看,CS新能车指数收益回撤比较高:自2011年12月31日以来截止到2020年2月26日,CS新能车指数的累计收益率为151.41%,同期沪深300指数累计收益73.63%,中证500指数累计收益为75.81%,万得全A指数累计收益111.70%;CS新能车指数的年化收益达11.98%,优于同期沪深300、中证500和万得全A指数的年化收益;指数收益回撤比2.44,优于其他宽基指数。

从短期收益看,CS新能车指数近期业绩涨幅较大:近3月、近6月、今年以来收益分别达到47.33%、68.08%、24.12%,均大幅跑赢沪深300、中证500和万得全A指数的同期收益。

3.3

市值偏大盘、产业链全覆盖

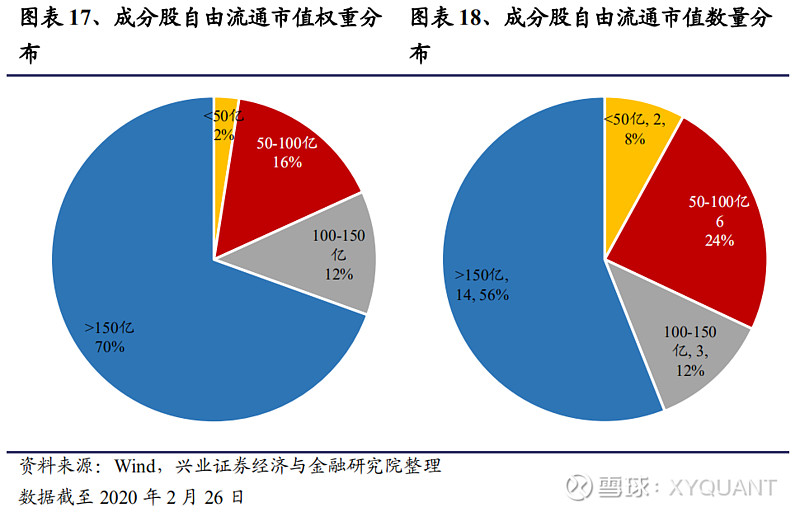

从指数市值分布来看,成分股以大盘股为主:自由流通市值在150亿以上的大盘股有14只,权重占比69.49%;自由流通市值在50-150亿的中盘股有9只,权重占比28.03%;自由流通市值在50亿以下的小盘股有2只,权重占比2.48%。

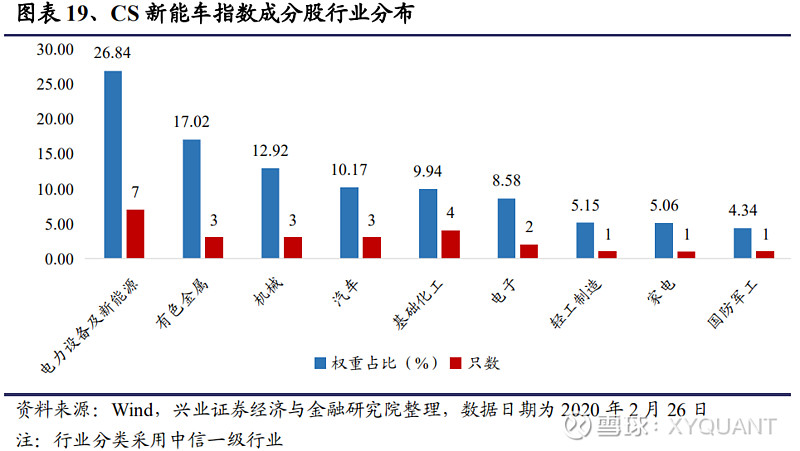

从指数成分股的行业分布来看,CS新能车指数完整覆盖新能源车产业链的上中下游:指数以电力设备及新能源、有色金属、机械、汽车、基础化工等行业的股票为主,权重占比分别为26.84%、17.02%、12.92%、10.17%、9.94%,完整覆盖了新能源车产业链的上游电池材料(有色金属、基础化工)、中游电池制造(电力设备及新能源、机械)及下游整车制造(汽车)。

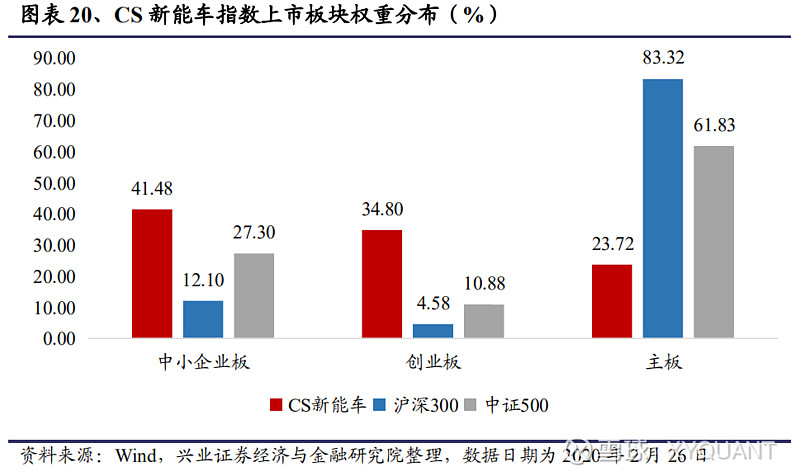

从指数板块分布来看,CS新能车指数成分股集中在中小板与创业板:指数成分股在中小板上市的权重占比为41.48%,在创业板上市的权重占34.80%,在主板上市的权重占23.27%;而沪深300指数成分股在主板上市的权重占比为83.32%,中证500成分股在主板上市的权重为61.83%。

3.4

注重研发投入,凸显创新优势

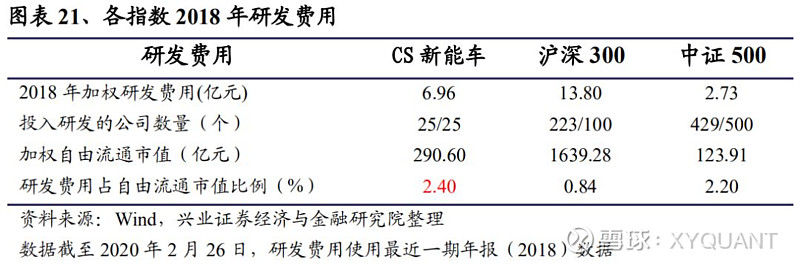

从2018年财报披露研发费用来看,CS新能车指数成分股中25家上市公司均有研发费用,加权研发费用6.96亿元;沪深300指数成分股中223家(占比74.33%)有研发费用,加权研发费用13.80亿元;中证500指数成分股中429家(占比85.80%)有研发费用,加权研发费用2.73亿元。从加权研发费用占加权自由流通市值比例来看,CS新能车指数该值为2.40%,而同期沪深300为0.84%,中证500为2.20%,凸显出CS新能车指数在研发投入上的相对优势。

3.5

指数流动性充裕

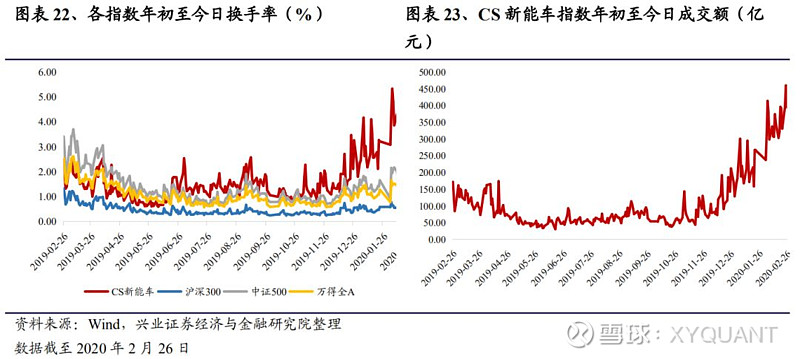

指数流动性充裕,尤其在今年以来迅速提升:近1年以来,CS新能源指数的日均换手率达1.70%,高于沪深300、中证500、万得全A指数,日均成交额达107.42亿元。指数换手率、成交额尤其在今年以来有迅速的大幅提升。

3.6

权重成分股涵盖行业龙头

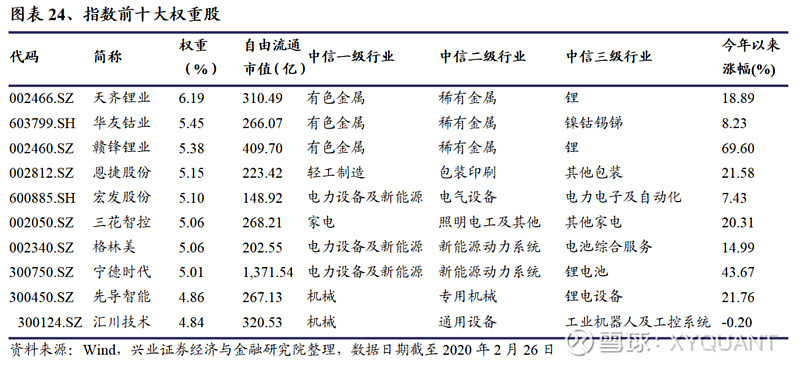

指数前十大权重股侧重于新能源车产业链的上游与中游,集中覆盖了一批电池原材料与电池制造板块的龙头公司。

► 天齐锂业

全产业链整合优势:公司业务覆盖了锂产业链的核心阶段,包括硬岩型锂矿资源的开发、锂精矿加工销售以及锂化工产品的生产销售。公司在推动公司内生增长的同时,继续围绕战略目标进行外延式并购布局。

成本优势:公司控股的泰利森拥有目前世界上正开采的储量最大、品质最好的锂辉石矿——西澳大利亚格林布什(Greenbushes), 拥有最高资源品位和最低化学级锂精矿生产成本。通过控股泰利森实现了锂精矿的完全自给自足,并提高了公司的成本控制能力。

工艺优势:公司具备能够大规模高效生产具有一致性、稳定性的高品质锂化工产品的产能和技术。2018年度国内各生产基地的EHS整体平均指标较2017年下降且都控制在8以下(对标美国工业平均指标)。

► 三花智控

公司是一家全球领先的生产和研发制冷空调控件元件和零部件的厂商,主要为汽车、电器和空调行业的全球著名企业提供产品,也是世界领先的OEM供应商。

品牌优势:三花牌制冷自控元器件已成为世界知名品牌之一,公司已成为松下、大金、三菱、东芝、日立、富士通、LG、三星、开利、特灵、约克、格力、美的、海尔等世界著名制冷、空调主机厂的战略供方和合作伙伴。

技术优势:公司参与并在某些领域主导制冷空调类产品有关的技术标准的讨论和制定,利用市场规模和技术领先的优势推向全世界,使三花“产品技术化、技术专利化、专利标准化、标准全球化”,以高标准构建制冷空调自控元器件产业发展新平台。目前公司有技术人员近1400名,已获国内外专利授权1667项,其中发明专利授权765项。

► 格林美

品牌优势:公司核心产品超细钴粉和超细镍粉成为被全球硬质合金行业认可的优质产品,成为力拓、 美国肯纳金属、瑞典山特维克、中国五矿等硬质合金行业世界顶端客户的主供应商,全球顶端市场的销量占公司总销量的50%以上。

循环产业链优势:公司独有的“电池回收—原料再造—材料再造—电池包再造— 新能源汽车服务”新能源全生命周期产业链等五大循环产业链,成为行业中产业链完整、资源化充分的循环再造优势企业,保障了钴镍原料的战略供应,奠定了扩大规模、提升综合盈利能力的基础。

► 恩捷股份

公司主营电池湿法隔膜,核心优势在于成本、产能、客户。

优势1:成本:相比国内便宜30%-40%,相比海外便宜1-2倍。

优势2:产能:产能全球第一,进一步扩产规划也排名第一。

优势3:客户:恩捷股份主供国内主流电池企业,如宁德时代,比亚迪。同时卡位海外供应,进军海外主流电池企业供应链体系,如LG、三星、松下,而且海外供应占比提升迅速。

► 宏发股份

公司主营继电器(92%)、低压电器(8%)两大门类业务。公司具备四大核心竞争力:(1)卓越的产品品质、高性价比;(2)自制模具及自动化生产线;(3)杰出的自主研发能力;(4)成熟的海外营销渠道。

► 宁德时代

宁德时代主营动力电池,核心优势在于成本、产品品质、客户、规模优势。

公司脱身于著名消费锂电企业ATL,逐鹿动力电池市场,市占率位居第一,2018年-2019年全球市占率23%、28%,20有进一步提升趋势,下游客户囊括全球主流电池企业,包括大众、宝马、奔驰、沃尔沃、通用、丰田等,国内客户包括上汽、吉利、一汽、广汽、东风等,客户结构优异。

同时公司产能持续扩张,对上游产业链把控较强,技术雄厚,擅长控制成本,同时开发新技术,譬如高镍811、CTP等。

4、华夏中证新能源汽车ETF

4.1

基金基本信息

华夏中证新能源汽车ETF跟踪中证新能源汽车指数(CS新能车),由华夏基金发行,于2020年2月20日正式成立、3月4日上市交易,最新规模为107.02亿元,为市场上最新成立的、规模最大的跟踪CS新能车指数的基金。

基金经理为李俊先生,投资目标为紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化。基金管理费率为0.50%,托管费为0.10%。基金属于股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金,属于较高风险、较高收益的基金。

4.2

基金公司

华夏基金管理有限公司成立于1998年4月9日,是经中国证监会批准成立的首批全国性基金管理公司之一。公司总部设在北京,在北京、上海、南京、杭州、广州、深圳和成都设有分公司,在香港设有子公司。华夏基金是首批全国社保基金投资管理人、首批企业年金基金投资管理人、QDII基金管理人、境内首只ETF基金管理人以及特定客户资产管理人,是业务领域最广泛的基金管理公司之一。

风险提示:新能源汽车产销不达预期风险;新能源汽车产业链价格下滑超预期;本基金属于股票型基金,预期风险收益水平较高;指数与基金历史表现不代表未来。

工具型产品研究系列之二十二:易方达中证科技50ETF即将发行

工具型产品研究系列之二十:大成深证成长40ETF:关注成长因子,未来表现可期

工具型产品研究系列之十九:南方创业板ETF:把握创业板的弹性与成长

工具型产品研究系列之十八:华安三菱日联日经225ETF投资价值分析

工具型产品研究系列之十七:国投瑞银中证500量化增强A(005994)

工具型产品研究系列之十六:信达澳银领先增长(610001)

工具型产品研究系列之十五:招商深证100 ETF:聚焦深证核心资产

工具型产品研究系列之十四:国泰半导体50 ETF:全方位覆盖,伴行业成长

工具型产品研究系列之十三:浦银安盛沪深300指数增强

工具型产品研究系列之十二:光大风格轮动(000235)

工具型产品研究系列之十一:安信量化精选沪深300

工具产品研究系列之十:华夏中证人工智能ETF:火热认购进行中

工具型产品研究系列之九:申万菱信中证500指数增强(002510)

工具型产品研究系列之八:华宝中证医疗 ETF:把握医疗高成长

工具型产品研究系列之七:招商沪深300指数增强基金 投资价值分析报告

工具型产品研究系列之六:工银瑞信深证红利 ETF:把握高分红板块投资机会

工具型产品研究系列之五:安信深圳科技LOF:聚焦深圳,分享科技红利

工具型产品研究系列之四: 华宝科技龙头ETF:乘科技东风,伴创新成长

工具型产品研究系列之三:华商电子行业量化:量化增强,布局5G

工具型产品研究系列之二: 华夏创蓝筹、创成长ETF:择机而动, 掘金创业板

工具型产品研究系列之一: 国泰中证通信ETF:风起5G,顺势而动

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《工具型产品研究系列之二十三:华夏中证新能源汽车ETF:布局新能源车产业链》。

对外发布时间:2020年3月7日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

--------------------------------------

于明明

yumingming@xyzq.com.cn

S0190514100003

朱玥

zhuyueyj@xyzq.com.cn

S0190517060001

钟晓天

zhongxiaotian@xyzq.com.cn

S0190518060003

--------------------------------------

更多量化最新资讯和研究成果,欢迎关注我们的微信公众平台(微信号:XYZQ-QUANT)!